Оглавление

В ноябре 2023 г. ВТБ запустил новогоднюю акцию «Хочу-Могу» по своей флагманской кредитке «Карта возможностей»:

Банк обещает сразу несколько приятных бонусов:

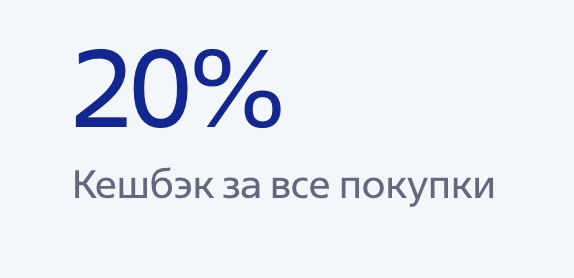

- Кэшбэк 20% при оплате картой;

- Льготный период — 200 дней без %;

- Снятие наличных — 100 000 ₽ / мес;

Очень привлекательно — и очень подозрительно :). Нет ли здесь какого-нибудь хитрого подвоха?

Мы изучили условия по карте — и сейчас всё расскажем.

1. Про кэшбэк 20% за покупки

Для начала — обратите внимание на то, что бонусная программа в ВТБ не активна «по умолчанию», ее еще нужно подключить. Сделать это нетрудно — можно попросить сотрудника банка во время оформления «Карты возможностей», в мобильном приложении ВТБ Онлайн или по номеру «горячей линии» 1000 (с мобильного, звонок — бесплатный) / 8-800-100-24-24.

Второй нюанс — есть ограничение по «заработку». За весь период акции можно получить максимум 2 000 бонусных баллов. В ВТБ их называют «Мультибонусами»:

Момент №3 — обратите внимание, что вы получите 2 000 «мультибонусов», а не рублей. А один «мультик» не равен 1 ₽! Обменный курс — 1 мультибонус = 0,85 ₽. Т.е. рублей вам выдадут максимум 1 700.

Правда, есть и альтернативный вариант — мультибонусы можно обменять на подарочные сертификаты. Там уже обмен будет по курсу 1 к 1. Пример из личного кабинета ВТБ Онлайн автора:

Но опять-таки есть нюансы. Например, сертификат для известного супермаркета «Перекресток» — «одноразовый», он сгорает после первого же использования. Потратили всё, что там было? Отлично. Нет? Извините.

Комментарий: акция на «четверочку». Почему? 2 000 бонусов вы можете заработать и по дебетовой «Карте для жизни» от ВТБ. Для кредитки можно было бы и сделать лимит побольше :).

Еще один очевидный минус — превращение мультибонусов во что-то полезное для себя. Обменный курс на рубли — невыгодный (будет 1 700 рублей, а не 2 000). А в случае с сертификатами 100% будут подводные камни — условия по ним лучше изучить заранее.

Про льготный период 200 дней без %

Ещё одна стандартная для кредитки ВТБ акция. Вы получаете карту — и вот что будет дальше:

Ещё одна стандартная для кредитки ВТБ акция. Вы получаете карту — и вот что будет дальше:

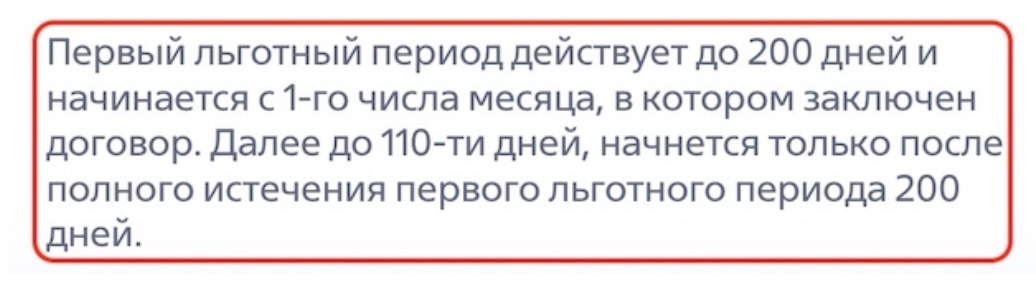

- 1-й льготный период будет до 200 дней без %. Действует он, кстати, на все операции — не только на покупки, но также и на снятие наличных / переводы;

- Рассрочка начинается в 1-й день месяца, когда вы подписали с банком договор, и длится ровно 200 дней.

Пример. Вы получили «Карту возможностей» 2 декабря 2023 года и в тот же день купили смартфон. Льготный период уже начался — в первый день месяца, т.е. 1 декабря. Так что вам нужно рассчитаться за покупку до 18 июня 2024 года. За всё, что купите до этой даты, рассчитаться нужно будет до 18.06:

Что будет дальше? А дальше применяется стандартный для ВТБ грейс — до 110 дней без %:

Комментарий: 200 дней без % на все операции — и правда неплохо!

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка — и получите:

- Рассрочка 365 дней на покупки;

- Бесплатное снятие наличных с кредитного лимита – до 50 000 ₽ / мес.;

- Кэшбэк 5% в 4 категориях на выбор;

- Рефинансирование своей кредитки на 100 дней;

- Бесплатное обслуживание!

3. Бесплатное снятие наличных — до 100 000 ₽

Как можно видеть на скриншоте, обналичить с «Карты возможностей» 100 000 ₽ без комиссии можно только в первые 30 дней после оформления.

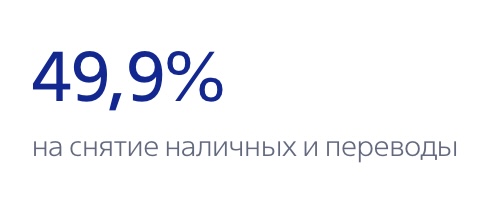

Что будет дальше? Появится комиссия — 5,9% + 590 рублей за операцию:

Если не вернуть деньги в течение льготного периода (200 или 110 дней), или допустить просрочку — с 1-го дня начислят ещё и приличные «процентики», а именно 49,9% годовых:

Комментарий: В общем, если уж «обналичиваться», то в первые 30 дней и не более чем на 100 000 рублей. Потом — тоже можно, но переплата все-таки будет уже заметная (одна комиссия чего стоит).

Заключение — оформлять или нет?

Итак, вот что на деле предлагает ВТБ:

| 200 дней без % | Таким будет 1-й льготный период, т.е первые 200 дней. За всё, что купите по карте в это время, нужно будет рассчитаться к 200-му дню — т.к. грейс здесь работает по «нечестному» принципу. Через 200 дней начнут действовать стандартные условия — до 110 дней без %. |

| Кэшбэк 20% на все покупки | он существует, но заработать можно максимум 2 000 баллов. А конвертировать их получится или в 1 700 ₽ (т.к. обменный курс — 1 балл = 0,85 копеек), или в подарочные сертификаты (и условия лучше уточнить заранее). |

| Бесплатное снятие 100 000 наличных с кредитного лимита | Да, но только в первые 30 дней. |

Объективности ради отметим, что у кредитной «Карты возможностей» от ВТБ есть и серьезные конкуренты:

«Целый год без %» (Альфа-Банк) — здесь 1-й льготный период продолжается не 200, а 365 дней. Да-да — целый год! Также у карты есть бесплатная обналичка на постоянной основе — до 50 000 ₽ / мес. Есть кэшбэк-программа — 5% в 3 популярных категориях + 1% на все остальное + до 100% в случайной категории. Обслуживание — бесплатное навсегда. Подробнее…

«120 наВСЁ Плюс» (Росбанк) — «приветственного» грейса на 200 или 365 дней здесь нет. Зато — на покупки, снятие наличных и переводы всегда будет 120 дней без %. А грейс всегда будет «честным», т.е. на все операции будет минимум 90 дней рассрочки. Обслуживание — бесплатное, выпуск стоит 1 800 или 900 ₽. Подробнее…

Какая карта лучше? Итоговый выбор — как и всегда, только за вами:

- «Нет, всё-таки ВТБ!»

- «Целый год без %» — 365 дней больше, чем 200!»

- «120 наВСЁ Плюс» — без рекордов, зато здесь всегда честный грейс!

Желаем вам найти идеальную карту для себя — и удачных покупок, конечно!

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!