Оглавление

365 дней без % — такие условия предлагает «Альфа-Банк» по своей (кстати, ещё и бесплатной) кредитке. Рассрочка на целый год!

Но — так ли это на самом деле? Нет ли здесь какого-нибудь подвоха? Давайте проверим прямо сейчас.

Что будет в статье:

- Что скрывают за собой обещанные 365 дней без процентов?

- Что ещё умеет карта?

- Как получить бесплатно?

Поехали!

«Рассрочка 0% на 365 дней — правда или есть подвох?»

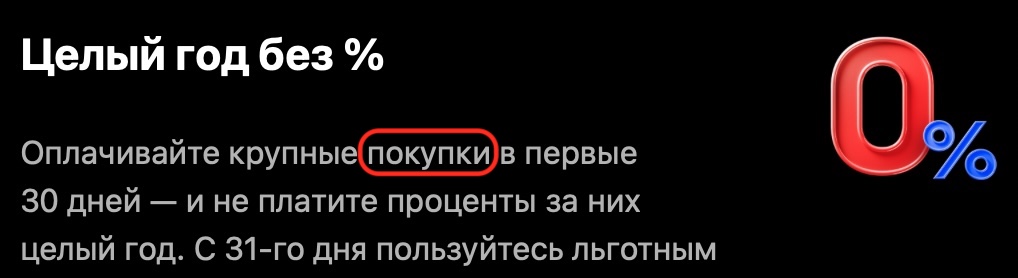

Альфа-Банк уверяет нас, что всё просто:

- Оформляете кредитную карту «1 год без процентов»;

- На покупки в первые 30 дней получаете рассрочку в 365 дней без %.

- Дальше — просто вовремя вносите минимальный ежемесячный платеж 0-10%, (рассчитывается индивидуально). А через год — расплачиваетесь с банком.

А как на самом деле?

В чем подвох?

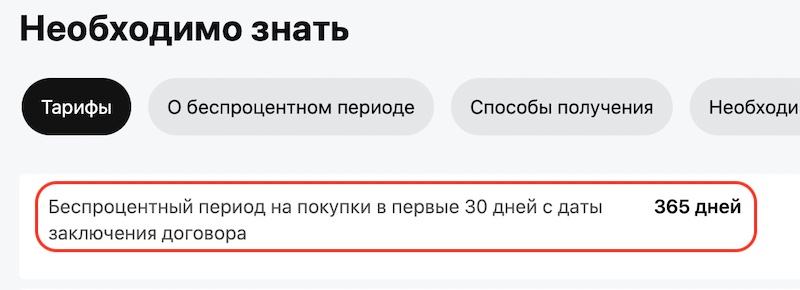

Нет, информация про «365 дней без % на всё, что купите в первые 30 дней» — конечно, корректная. Всё указано в тарифах, и оснований чему-то здесь не верить здесь нет:

Но «подводные камни», конечно, есть.

И вот что может пойти не так:

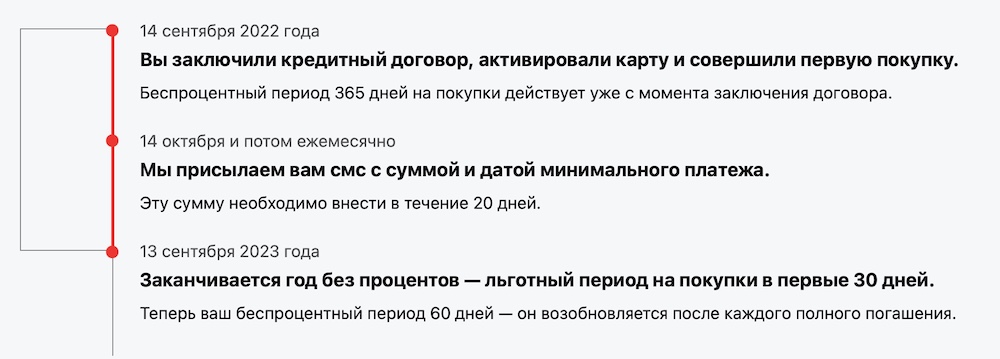

А когда вы подписали договор?

Банк дает 30 дней на покупки с 365-дневным грейсом. Но «обратный отсчет» начинается не с даты 1-й покупки — а с даты подписания договора.

Например, заказали вы доставку на дом. Встретиться с курьером получится только через 28 дней (например, вы заболели / уехали и т.д.). Результат — на покупки с 365-дневным грейсом останется уже только 2 дня, т.к. согласие своё вы, как считается, уже дали:

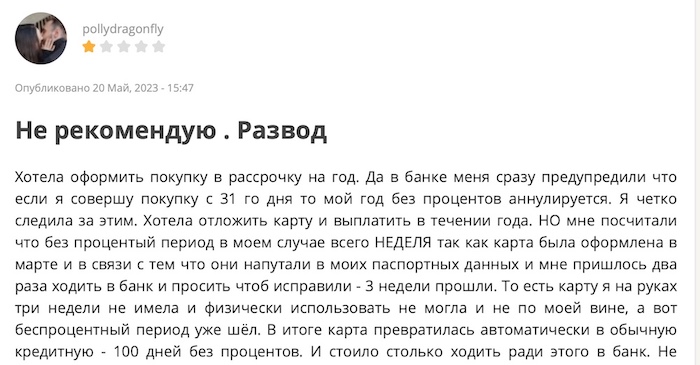

А вот другой пример из реальной практики — при оформлении банковские работники указали неверные паспортные данные, и на исправление ошибки ушли 3 недели. «Компенсировать» потерянное время никто не стал — на покупки по акции осталась только неделя.

Почему? Договор-то подписан…:

Совет: перед покупкой на всякий случай уточните в поддержке, сколько именно «акционных» дней есть в вашем распоряжении.

Дальше — 60 дней

Если 1-я покупка придется на 31-й день и позже — на возврат будет уже заметно меньше времени:

Да, на первый взгляд, выглядит не очень — сначала давали на покупки 365 дней, а с 31-го дня грейс снижается до 60 дней.

Но, с другой стороны:

- Можно получить рассрочку на год, купив что-то в первые 30 дней, а потом просто положить карту на полку. Обслуживание — все равно бесплатное.

- У другой популярной кредитки — «Тинькофф Platinum» — льготный период даже меньше, до 55 дней без %. И ничего — «народу нравится» (с), картой в России пользуется 10 млн человек. Оно и понятно — 55 дней в принципе достаточно для популярных задач вроде «перехватить денег до зарплаты».

Только на покупки

365-дневный грейс действует только на операции покупок.

Если снять с карты наличные или сделать перевод в первые 30 дней — на возврат денег дадут только стандартный грейс, т.е. до 60 дней без %.

«А нет ли подвоха со способами оплаты?»

Нет, платить можно как угодно — оффлайн в магазине через терминал, онлайн, а также через QR-код или СБП.

Также неважно, сколько именно покупок вы делаете в первые 30 дней. Одна покупка или несколько — годовую рассрочку дадут на все.

Отзывы

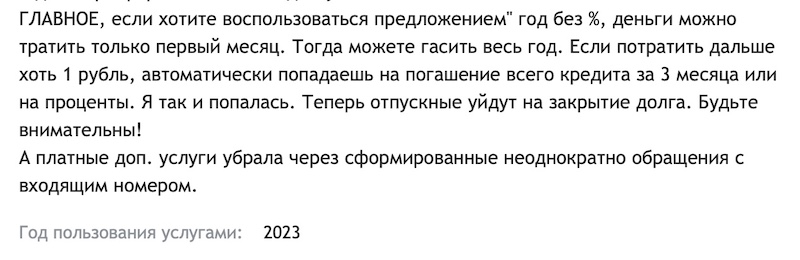

Когда будете читать отзывы о «1 год без %» — важно знать, что карта до 4 июля 2023 года и после — это две большие разницы.

До 04.07.2023 г. был серьезный подвох. Любая трата начиная с 31-го дня отменяла годовой грейс — и вам приходилось гасить ВСЮ задолженность по карте за 100 дней стандартного грейса.

Кто не знал — ругался в отзывах:

Кто знал — просто покупал, что нужно, в первые 30 дней, и потом благополучно забывал о карте (или закрывал).

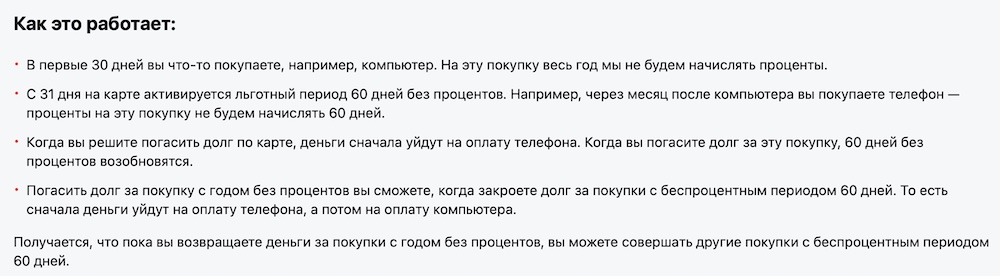

С 4.07.2023 г. оба грейса — и годовой, и стандартный — работают параллельно, друг другу не мешают. Если интересно — вот детальная инструкция от «Альфа-Банка»:

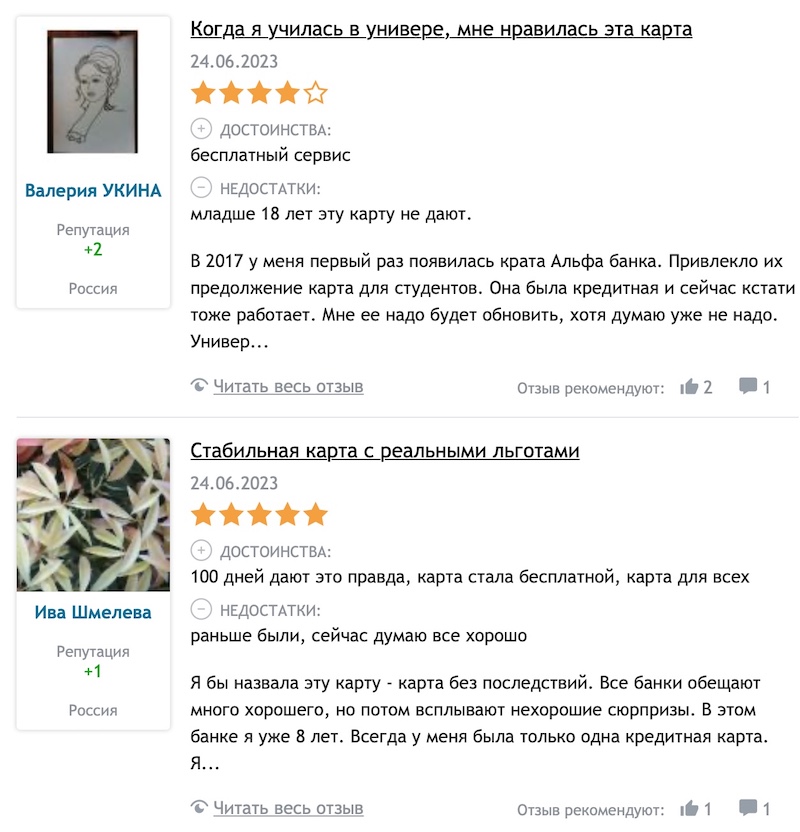

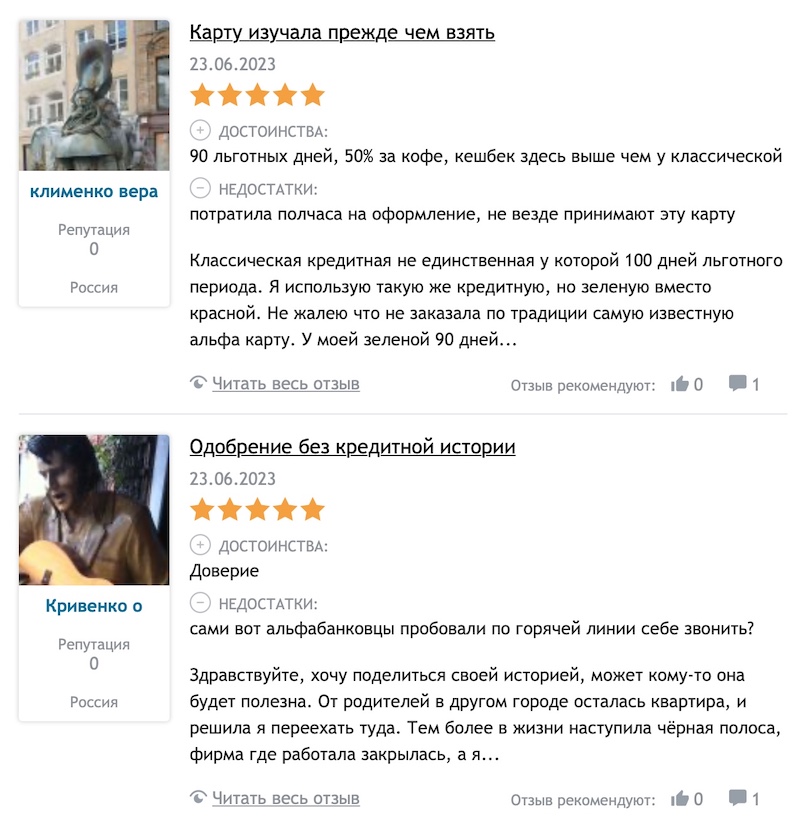

… И потом всё стало нормально. Результат «реформы» — сплошные 5-звездочные отзывы на тематических сайтах. Логично, ведь теперь-то всё работает без подвохов:

Что ещё интересного умеет карта?

Карта — бесплатная. Если оформить карту до конца месяца. Для сравнения, обычные условия — 1-й год бесплатно, далее 990 ₽ / г.

Можно рефинансировать «проблемную» кредитку в другом банке. Переводите кредитный лимит через опцию в приложении и закрываете «чужую» карту в течение 14 дней. Готово — долг уже в «Альфа-Банке», а на его оплату будет не несколько дней, а сразу 100. Вот такие «кредитные каникулы»;

Есть бесплатное снятие наличных с кредитного лимита — до 50 000 ₽ / мес. Снимать без комиссии можно в любых банкоматах. На возврат денег без % дается один льготный период — до 60 дней.

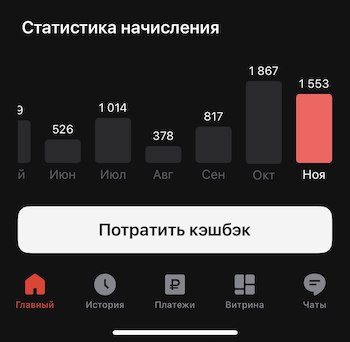

Повышенный кэшбэк 5% в 3 популярных категориях + 1% на остальные покупки. Также раз в месяц разыгрывается скидка до 100% в случайной категории. На личном опыте — при расходах около 50 тысяч рублей в месяц сэкономить можно до 1 000 — 1 500 ₽:

Заключение. Оформлять или нет?

Подведём итоги:

| Плюсы | Минусы |

| Рассрочка 365 дней на покупки в первые 30 дней;

| С 31-го дня рассрочка — до 60 дней без %

|

| Бесплатное обслуживание навсегда;

| Переводы будут в рассрочку, но с комиссией — 5,9% + 150 рублей.

|

| Бесплатное снятие наличных (до 50 000 ₽ / мес) + рассрочка до 60 дней без %; | |

| Кэшбэк 1% + 5% + до 100%; | |

| Рефинансирование кредитных карт в других банках на срок до 100 дней; |

Оформлять карту или нет? Итоговое решение, как и всегда, за вами. На наш взгляд, можно сделать так:

1. Получить «1 год без %» и воспользоваться акцией — т.е. в первые 30 дней купить на кредитку то, что давно хотели. Обновите смартфон, компьютер, бытовую технику, мебель — что угодно.

Долг за покупки в этот «медовый месяц» вы вернёте не за 55-120 дней, как по обычным кредиткам, а за 365 дней. Выгодно? Более чем.

2. С 31-го дня — есть варианты: или положите на полку, или пользуйтесь и дальше, если плюсы по карте для вас важнее, чем минусы.

При желании — вы можете

P.S. Если условия с 31-го дня не устраивают — поищите что-то поинтереснее в нашей подборке ТОП-7 лучших кредитных карт на все случаи жизни в 2023 году.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!