Оглавление

История про «кэшбэк порядочный» с Сашей Гудковым и Лизой Моряк — наверное, самая яркая реклама 2020 года в сфере финансов. А вот что из себя представляет сама дебетовая карта? Стоит ли её брать — или лучше присмотреться к чему-то ещё?

Давайте разложим всё по полочкам!

В статье мы

- Проверим все обещания «Райффайзена» и

- Посмотрим — может, есть и карточки получше?

Для начала ответим на самый главный вопрос —

«Кэшбэк правда порядочный?»

«Райффайзен» начислит вам 1,5% за все покупки по карте.

Для дебетовой карты — очень прилично. У конкурентов редко бывает больше 0,5%-1%.

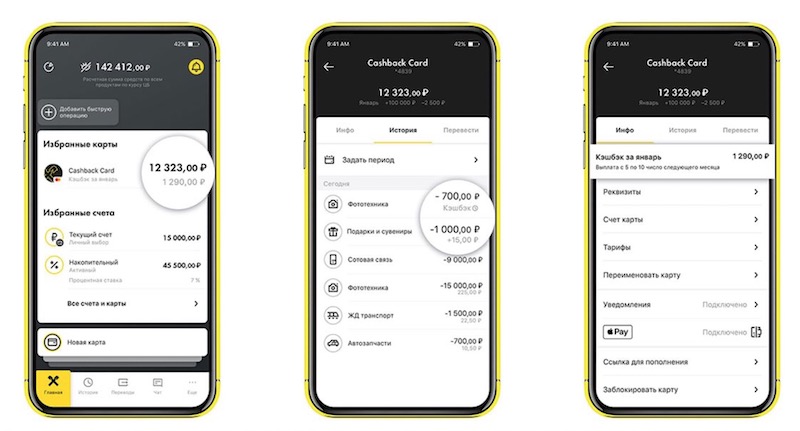

Получить кэшбэк легко:

- Покупаете в любом магазине, где принимают к оплате банковские карты.

- На след. месяц (с 5 по 10 число) «Райф» возвращает 1,5% от суммы — реальными деньгами, не «фантиками»;

Контролировать доход можно в приложении:

«А про «без условий и ограничений» — тоже правда?»

Как ни странно — да.

Почему «как ни странно»?

Потому, что в 2020 г. бонусные программы многих банков превратились в странную и немного жестокую игру:

«Сделай это и это, а ещё вот это, ну и вот то не забудь — иначе денег не дадим».

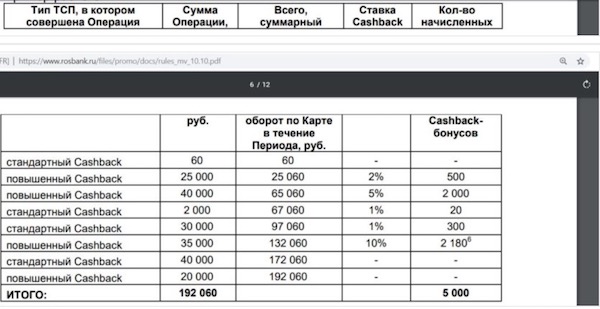

Чемпион здесь — конечно, карта «МожноВСЁ» от «Росбанка».

Нет, правда — просто почитайте, как бывает «с условиями и ограничениями»:

- Дают кэшбэк 1% на все покупки;

- И 2-10% в одной категории — авто, аптеки, товары для дома, отдых и развлечения, игры, детские товары, красота и здоровье, такси, цветы, Duty Free-магазины;

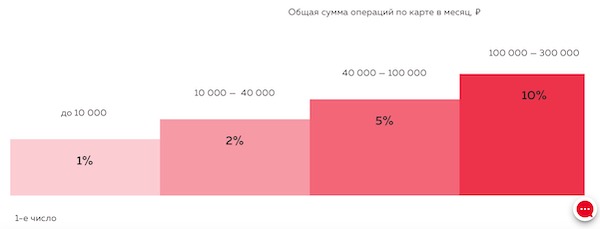

- От 2 до 10%? Звучит неплохо, но… Всё зависит от суммарного оборота по карте в течение расчётного периода «в моменте». Тут всё сложно настолько, что «Росбанк» даже сделал отдельную таблицу «Сколько кэшбэка вы получите при таких-то условиях». Сколько живу — никогда такого не видел:

- Максимальная сумма кэшбэка — 5 000 рублей в месяц. Т.е. с покупки в 100 000 рублей 10% кэшбэк не будет, хотя он и заявлен. А зачем писали тогда? :);

- Или можно собирать travel-бонусы (грубо говоря, мили). Судя по условиям — бессмысленное занятие;

- Ещё имеет значение т.н. «пакет услуг». Чем «круче» пакет, тем больше категорий можно открыть. Например, пакет «Премиальный» за жалких 5 000 рублей в месяц откроет 3 категории, «Золотой» — 2 за 499 рублей, «Классический» — 1 за 99 рублей;

Как говорится, моё почтение. Долго думали, наверное :).

…Вот какие «условия и ограничения бывают, друзья.

А между тем у «Райффайзена» ничего такого нет!

Просто тратишь — и получаешь обратно свои 1,5%. Без условий и ограничений.

- Покупаешь — где угодно.

- Невыгодного округления, как у всех — нет.

- Обычно банки задают ограничение на макс. количество количество кэшбэка в месяц. Например, 1 000 или 5 000 рублей. По карте «Кэшбэк» ничего подобного нет» — тратишь сколько хочешь. А ведь здесь не 0,5% или 1 процент с покупок — а уже 1,5%.

- Странные танцы с бубном — «чтобы разобраться в кэшбэке, иди учи таблицу» — исполнять не заставляют.

Красота, нет? :).

Бесплатно, бесплатно, бесплатно…

По карте есть много приятных и бесплатных «плюшек»:

Бесплатное обслуживание

«Пластик» выпускается и обслуживается абсолютно бесплатно — без «звёздочек», как говорит сам «Райф».

«Пластик» выпускается и обслуживается абсолютно бесплатно — без «звёздочек», как говорит сам «Райф».

Бесплатное снятие наличных

В 2 000 банкоматах «Райффайзена» по всей России. Макс. лимит на снятие — 200 000 руб. в сутки или 1 млн в месяц.

А ещё есть 22 000 партнёрских банкоматов, где снятие также будет бесплатным. В их числе — «Росбанк», «Уралсиб», «МКБ», «ЮниКредит Банк», «Россельхозбанк», «Открытие», «Энерготрансбанк», «Газпромбанк».

Бесплатные переводы в другие банки

Лимит по номеру телефона очень приличный — 100 000 рублей. Переводы идут через Систему быстрых платежей ЦБ РФ. Если больше, комиссия невелика — всего 0,5%.

Бесплатная оплата ЖКХ

Оплата коммунальных платежей, электроэнергии, услуг связи и иные услуги в банкоматах Райффайзенбанка — всё без комиссии. Если, конечно, в списке поставщиков есть ваш.

Бесплатная курьерская доставка

Карту «Кэшбэк» можно не только забрать в отделении, но и получить в любом удобном месте от курьера. Единственный нюанс — доставка будет бесплатной только для новых клиентов «Райффайзена».

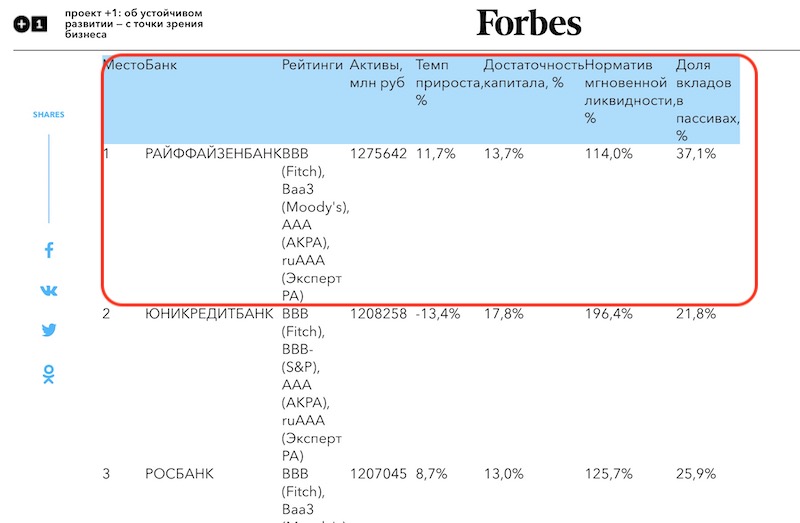

Надёжный банк

- Банк входит в число системно значимых кредитных организаций ЦБ РФ.

- Занимает 10-е место по размеру чистых активов (по итогам I квартала 2020 года).

- Самый надёжный банк России-2020 по версии журнала Forbes.

- Российской «дочкой» «Райффайзенбанка» владеет один из самых крупных банковских конгломератов Европы — австрийский «Райффайзен Банк Интернациональ АГ».

Есть ли минусы?

Судя по сказанному выше, карта «Райффайзена» — просто идеал. Но так не бывает, и свои минусы у неё тоже есть:

- Вот прям за «всё-всё» кэшбэк по карте всё-таки не начисляют. Возврата денег не будет за оплату ЖКХ, переводы, снятие наличных. Строго говоря, мы и не надеялись — вернуть деньги за «коммуналку» в 2020 году можно разве что по кредитке «Кэшбэк» от «Восточного Банка».

- Платное SMS-информирование об операциях по счёту — 60 руб./мес. по основной карте и 45 — по дополнительной. Разумеется, никто не заставляет — в любой момент можно отключить и просто почаще поглядывать в приложение.

- Нет процента на остаток. В «Райффайзене», наверное, рассуждали так — раз уж даём повышенный кэшбэк, то надо и что-то не дать :). «Под нож» попал % на остаток. Справедливости ради — ничего страшного, ведь ставки по вкладам сейчас и так «ниже плинтуса».

«Райффайзен», правда, предлагает альтернативу — накопительный счёт «Выгодное решение». годовых. Но это уже, как говорится, другая история — отдельный продукт, да и доход по вкладу ниже, чем у других популярных дебетовок — максимум 4,5%, тогда как по «Прибыли» от «Уралсиба будет 6,25% годовых, у «Халвы» — 5,5%, у «Пользы» от Хоум Кредит — 5%.

- Платные переводы в другие банки по номеру карты — 1,5% от суммы, минимум 50 рублей.

- Не подходит для покупок за рубежом — невыгодный курс обмена + комиссия 1,65% за конвертацию в иностранную валюту.

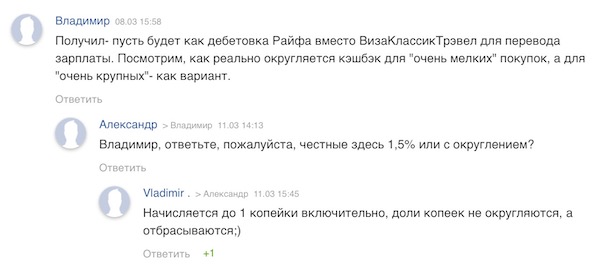

Какие отзывы?

Отзывов о карте «Кэшбэк» пока не так много, но кое-что найти всё же удалось:

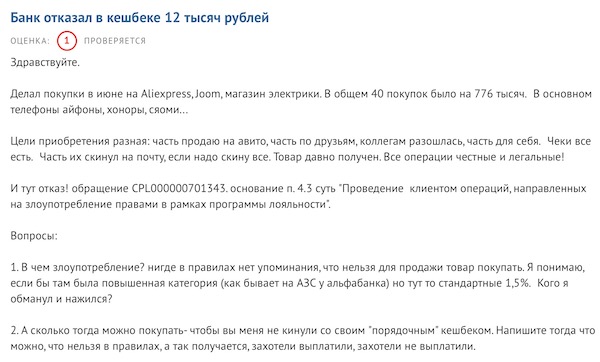

А вот так карту лучше не использовать — держатель «Кэшбэка» решил использовать её в коммерческих целях и закономерно получил «бан»:

А есть ли у «Кэшбэка» конкуренты?

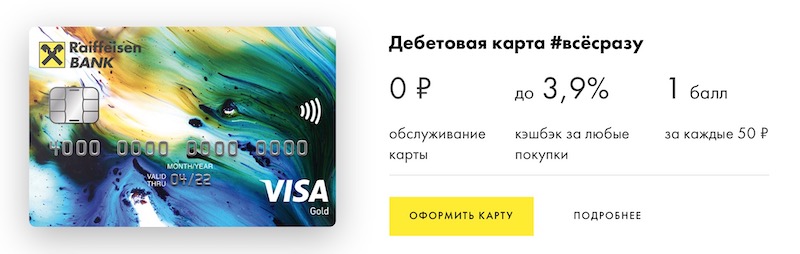

У того же «Райффайзена» имеется ещё одна интересная дебетовка под названием «Всё сразу». Кстати, по ней тоже была яркая рекламная кампания в 2019 году. Помните — «кэээшбэк — и на это, и на то, и на многое другое»?

У того же «Райффайзена» имеется ещё одна интересная дебетовка под названием «Всё сразу». Кстати, по ней тоже была яркая рекламная кампания в 2019 году. Помните — «кэээшбэк — и на это, и на то, и на многое другое»?

Новым клиентам в 1-й год за каждые 100 рублей, потраченные по карте, начислят 2 балла. Т.е. кэшбэк составляет 2%.

Интересно, что по «Всё сразу» «Райф» раздаёт баллы реально за всё — за оплату ЖКХ («коммуналки»), налогов, штрафов ГИБДД, пополнение номера мобильного телефона, страховки и т.п. Вот уж где «без условий и ограничений»! Также банк подарит 300 баллов за первые потраченные по карте 5 000 рублей. Ещё 300 баллов будут дарить на каждый день рождения.

Баллы обменивают на денежные сертификаты. Например, если потратить по «Всё сразу» 200 000 — вернут 4 000 (2%). Для сравнения, по той же карте «Кэшбэк» будет 3 000 (1,5%). А если потратить миллион — кэшбэк составит уже 5%, или 50 000 руб. Срок действия баллов — 3 года, дальше они сгорают.

Раньше серьезным препятствием к оформлению карты была плата за обслуживание — 1 490 рублей в год. Иные кредитки дешевле стоят :). Но до 30.11.2020 «Райффайзенбанк» раздаёт карточку «Всё сразу» с бесплатным обслуживанием раз и навсегда, без каких-либо условий.

Как видим — карта «Всё сразу» получается даже поинтереснее, чем «Кэшбэк». Возврат будет больше — 2% против 1,5%, плюс бонусные баллы начислят за любые платежи, в т.ч. «коммуналку», налоги и штрафы. Обслуживание — бесплатное.

Справедливости ради — всё это будет только в первый год и для новых клиентов «Райффайзена». С 2-го года за 100 рублей начислят только 1 балл, т.е. кэшбэк будет уже не 2%, а 1%.

Хотя всегда можно взять, попользоваться годик — а там уже или оформить «Кэшбэк» с 1,5%, или найти новые карты с максимальным возвратом. Подробнее…

Кто ещё?

Карта «Opencard» от банка «Открытие» предлагает кэшбэк 3% на все покупки в первый месяц и 2% в последующие. Правда, есть нюансы — чтобы получать такой кэшбэк, нужно 1 раз в месяц зайти в мобильный банк и сделать платёж или перевод на сумму от 10 рублей.

Карта «Opencard» от банка «Открытие» предлагает кэшбэк 3% на все покупки в первый месяц и 2% в последующие. Правда, есть нюансы — чтобы получать такой кэшбэк, нужно 1 раз в месяц зайти в мобильный банк и сделать платёж или перевод на сумму от 10 рублей.

Кэшбэк выдается в баллах. Им можно компенсировать покупки на сумму от 1 500 рублей. И не все, а только совершённые за последние 30 дней. Есть серьезный минус — владельцы Opencard рассказывают, что интернет-банк постоянно уходит на технические работы. С другой стороны — рано или поздно программисты всё наладят, а кэшбэк 2-3% — останется. Подробнее…

Наконец, достойна упоминания и карта «Прибыль» от банка «Уралсиб».

Чем она хороша? Тратите 100 рублей по карте — получаете 2 балла (и в 1-й год, и в последующем). Потратите 300 000 — обменяете их на сертификат и получите на руки 9 000 рублей, т.е. кэшбэк будет 3%. Как и по «Всё сразу», можно потратить 1 млн и вернуть 50 000. Баллы не сгорают до тех пор, пока пользуешься картой.

А ещё там есть очень крутой процент на остаток — 6,25%. Правда, чтобы его получать, по карте придётся проводить от 10 000 в месяц. Условия, условия :). Ну и, конечно, есть один жирный минус — «Уралсиб» не проводит операции по выходным дням. Подробнее…

Выводы. «Какую карту выбрать?»

Всё очень просто:

- Карта «Кэшбэк» из рекламы «Райффайзенбанка» — решение для тех, кто не парится. Кэшбэк здесь средний — 1,5% от покупок. Да, бывает и больше. Зато — без условий и ограничений. Тратишь — получаешь 1,5%. Всё. И голова не болит :).

- Если хотите кэшбэк побольше — берите карту «Прибыль» с 3-5%, но помните о минусах (см. выше).

Приятных вам покупок — и кэшбэка побольше!

Статьи на тему:

3 лучших кредитных карты-2021 – c кэшбэком, рефинансированием и бесплатным снятием наличных

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!