Оглавление

Кредитная Opencard — карта не на слуху. И, возможно, очень зря — пара интересных фишек у неё всё-таки есть. Впрочем, обо всем по порядку:

Что с льготным периодом на покупки?

Кредитная Opencard предлагает «растянуть» платежи за ваши траты на срок до 55 дней без %.

Много это или мало? Если вы уверены, что отдадите долг менее чем за два месяца (а может, и меньше) — почему бы и нет?

Прочие условия по льготному периоду:

| Льготный период: | до 55 дней без процентов (+ продление) |

| Когда начинается: | С 1-го числа месяца, в котором были операции |

| Расчетный период | 31 день |

| Платежный период | 24 дня |

| Тип льготного периода | “честный” |

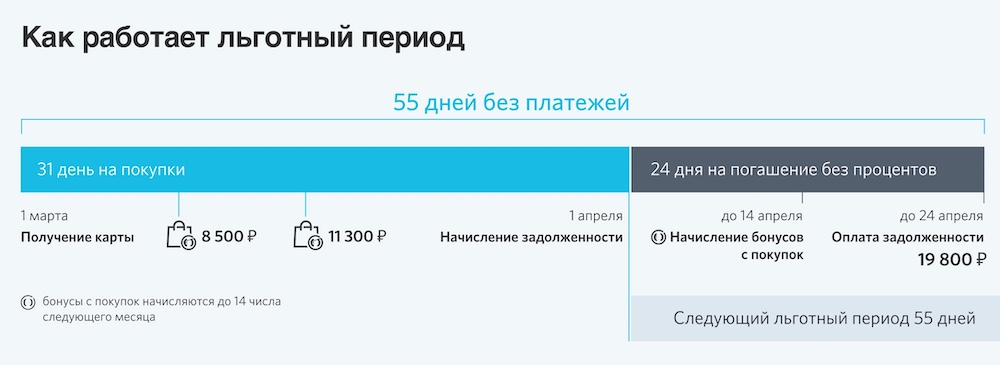

Как всё работает?

Например, 1 сентября вы получили карту — и сразу совершаете покупку.

Важно! Не забывайте, что отсчет льготного периода идет не от даты покупки, а от 1-го числа месяца, в котором покупка была совершена! Пример:

- Вы потратили 10 000 ₽ 1 сентября — рассрочка без % на возврат продлится 54 дня без % (т.к. в сентябре 30 дней);

- Вы потратили 10 000 ₽ 30 сентября — на возврат будет уже 24 дня (т.к. считается с 1.09).

Тот же принцип действует и при досрочном погашении задолженности. Например, если вы расплатитесь с банком 15 октября, а покупку совершите 31 октября, то… правильно, отсчет пойдет с 1 октября, и по факту на возврат за новую покупку у вас будет всего 24 дня.

Вывод прост — покупать по кредитной Opencard лучше в начале месяца.

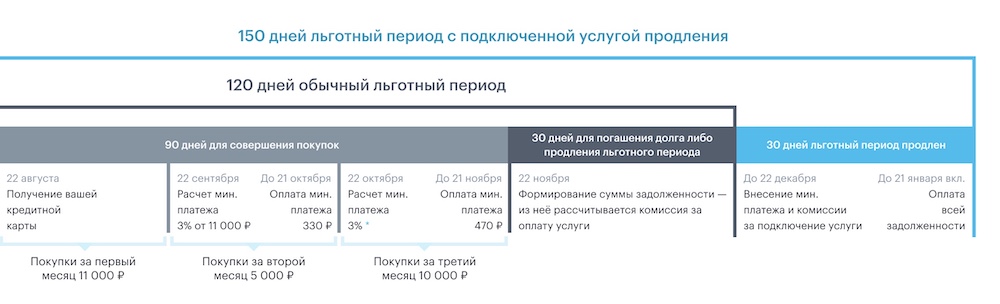

Update: появилась интересная опция — продление льготного периода. Например, если не хватает средств расплатиться вовремя — подключаете услугу и получаете + 30 дней рассрочки. Цена вопроса — 3,5% от суммы задолженности. Подробнее…

… Есть ещё один важный нюанс — минимальный ежемесячный платеж (МЕП). По кредитной Opencard он составляет 3% от суммы задолженности, но не менее 500 ₽. Внести его нужно до конца платежного периода — т.е. с 1 до последнего числа месяца, в котором вы совершили покупку. Если не сделать этого — льготный период «слетит», и банк начислит проценты с 1-го дня.

И, конечно, необходимо вовремя расплатиться с банком — в нашем случае, не позднее 24 октября.

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка и получите:

- Рассрочка 365 дней на покупки в первые 30 дней;

- Бесплатное снятие наличных с кредитного лимита – до 50 000 ₽ / мес.;

- Повышенный кэшбэк – до 100% в случайной категории (разыгрывается каждый месяц) + 5% в 3 категориях на выбор + 1% на остальные покупки;

- Рефинансирование проблемных кредиток в других банках на 100 дней;

- Бесплатное обслуживание!

Про снятие наличных

Изначально оно у «Опенкард» платное — в любом банкомате можно снять «наличность» за 5,9% от суммы обналички + 590 ₽:

Но — (почти) любой каприз за Ваши деньги! (с). Есть специальная подписка. Подключаешь её, платить 599 ₽ / мес. — и снимаешь до 50 000 ₽ в месяц без % и комиссии. На возврат будет один льготный период, т.е. до 55 дней без процентов:

Если нужно больше — комиссию (те самые 5,9%) брать по-прежнему не будут, а вот «процентики» таки начнут начислять. Так обналичивать можно хоть весь кредитный лимит, т.е. до 500 000 ₽ на одну карту (если, конечно, столько дадут).

Комментарий: на рынке кредитных карт точно есть и вариант поинтереснее. Например:

- По карте «Целый год без %» от «Альфа-Банка» ежемесячно можно бесплатно снимать те же 50 000 ₽ без комиссии и процентов. Подробнее…

- По популярной кредитке «Тинькофф Platinum» — переводы на другие карты до 50 000 ₽ / мес. будут бесплатными, а за подписку ценой в 199 ₽ / мес. разрешат бесплатно переводить и до 100 000 ₽. Подробнее…

Про кэшбэк

Главная «фишка» кредитной Opencard — наличие повышенного кэшбэка.

Что дают? (с). На выбор предлагается одна из следующих категорий:

| Опция | Комментарий |

| 2% в «топ-категориях» | Топ-категории — это продукты, фастфуд, доставка еды, такси. Если получаете з/п на карту от банка «Открытие» — откроется и доп. категория «Аптеки». |

| 1-1,5% на все покупки + до 10% в трех категориях | 1,5% начисляют тем, у кого есть статус «Плюс». Чтобы получить «Плюс», постоянно держите на счетах в «Открытии» от 500 000 ₽. |

| 5% на ЖКХ + до 10% в 2 категориях + 1% на всё остальное | Макс. «доход» в двух категориях с повышенным кэшбэком — 1 000 ₽ / мес. |

| 1% без лимитов и по QR-коду + до 10% в 3 категориях | 1% за все покупки (но лимиты все-таки есть, см. ниже). |

Выбирать категорию нужно до 7-го числа месяца.

Важно! Подтверждать свой выбор необходимо ежемесячно. Забыли? Бонусы начислят — но только начиная с того числа, когда вспомнили и указали категорию.

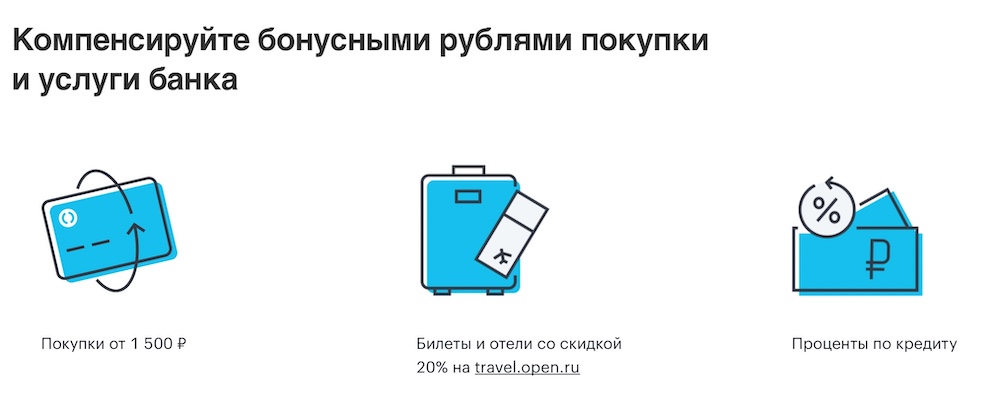

Кэшбэк начисляют бонусами. Есть сразу 5 способов превратить их во что-то полезное:

- Получить «живые деньги» — потребуется компенсировать уже совершенные покупки на сумму от 1 500 ₽;

- Приобрести билеты / заказать отели на тревел-портале «Открытия» — скидки там, как заявляет банк, составит 20%;

- Компенсировать проценты по кредиту в банке «Открытие»;

- Оплатить комплексную страховку по карте — сюда входит защита от мошенничества, потери работы и здоровья. Цена вопроса — 1,29% от суммы задолженности по кредитной карте в месяц;

- Заплатить за уведомления о всех операциях.

В общем — что-нибудь да подойдет :).

Мин. сумма для того, чтобы вам выплатили кэшбэк — 150 рублей, макс. — 5 000. В случае с безлимитом можно и меньше, и больше.

Но — «безлимит» распространяется не на все категории. Например, при оплате за авиабилеты, ювелирку, одежду, отели, образовательные курсы, покупку авто и запчастей выплатят максимум 3 000 ₽ кэшбэка в месяц.

Сколько стоит?

Кредитная Opencard обслуживается бесплатно. Каких-либо дополнительных условий для «бесплатности» нет.

Что ещё?

- Уведомления — первые 30 дней бесплатно, далее — 99 ₽ / мес. за SMS и 79 ₽ / мес. за Push;

- Макс. кредитный лимит по карте — до 500 000 ₽.

Отзывы

Отзывов в интернете о кредитной Opencard пока не так много, но кое-что найти всё же удалось.

Перед получением карты — убедитесь, что сотрудник офиса дал вам именно Opencard, а не какую-нибудь другую кредитку «Открытия»:

За бонусной программой опять-таки нужен «глаз да глаз» — не забывайте, что бонусные категории необходимо определять ежемесячно:

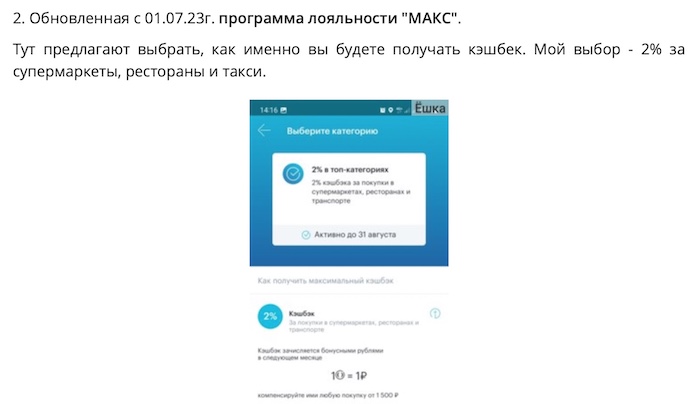

Но — не все так думают (с). Вот отзыв с «Айрека», где пользователь просто в восторге от обновленной программы лояльности:

Заключение. Оформлять или нет?

Кредитная Opencard — хороший выбор для тех, кто много тратит, т.е получает и много кэшбэка. Не зря авторитетное агентство Frank RG в свое время назвало её «лучшей кредитной картой для состоятельных клиентов«. Подходит? Тогда смело оформляйте «Опенкард».

Если же вы ждёте от кредитки чего-то другого — лучше присмотреться к картам от конкурентов:

Растянуть платежи на подольше — «Целый год без %» от «Альфа-Банка»- но здесь рассрочку на 365 дней дадут только в первые 30 дней. Дальше будет до 60 дней.

Снимать наличные без комиссии и процентов — опять-таки «Целый год» (до 50к / мес.) или «Тинькофф Platinum» (50 тысяч или 100 тысяч с подпиской).

Итоговый выбор — как и всегда, исключительно за вами.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!