Оглавление

- 1 Подвох №1. Льготный период — всего 55 дней

- 2 П. №2. Рефинансирование — не влезай, убьет!

- 3 П. №3. Нет бесплатного снятия наличных

- 4 Слабая бонусная программа

- 5 П. №4. Овердрафт

- 6 П.№5. Страховка и платные SMS-уведомления подключаются «по умолчанию»

- 7 П.№6 «Деньги были ваши — стали наши»

- 8 П.№7. Не для покупок за границей

- 9 П.№8. Платное обслуживание

- 10 Отзывы

- 11 Подведём итоги

Карта «Платинум» от «Тинькофф-Банка» — наверное, самая известная кредитка в России. Её регулярно рекламируют по ТВ и в интернете. Но так ли она хороша на самом деле? Стоит ли её оформлять — или есть смысл поискать что-то получше?

Подвох №1. Льготный период — всего 55 дней

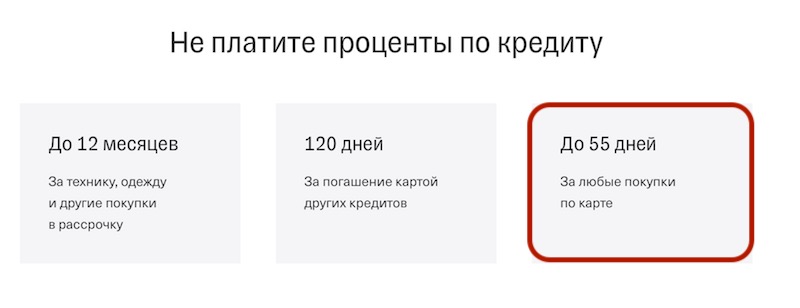

По карте «Тинькофф Платинум» предлагается льготный период до 55 дней на покупки.

По карте «Тинькофф Платинум» предлагается льготный период до 55 дней на покупки.

Это очень мало — конкуренты уже давно предлагают карты с бОльшим грейсом. Например, у «Альфа-Банка» есть кредитка «100 дней без %», у ВТБ — «Карта возможностей» со 110 днями (сейчас по акции дают 200 дней), у «Ренессанса» — уже 145 дней.

А «Тинькофф-Банк», как и 5-10 лет назад, даст вам в лучшем случае только «перехватить деньги до зарплаты».

П. №2. Рефинансирование — не влезай, убьет!

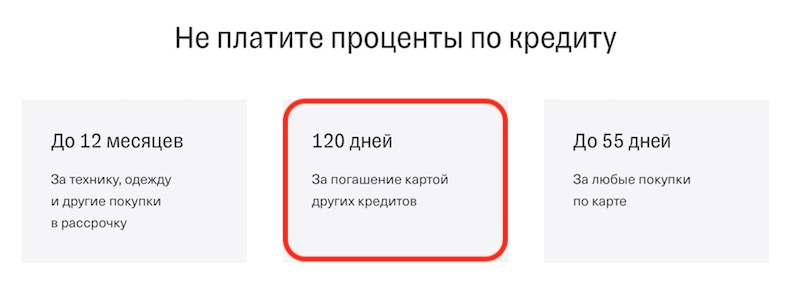

Помните про «до 55 дней без процентов»? Из этого правила есть одно исключение.

1 раз в год по Platinum можно воспользоваться услугой «Перевод баланса». По её правилам, вам предлагают перевести деньги на проблемный кредит в другом банке. А с «Тинькофф» вы уже расплачиваетесь с комфортом в течение 120 дней без процентов. Переводить можно до 150 тысяч (по номеру карты) и до 300 тысяч (по номеру счета).

1 раз в год по Platinum можно воспользоваться услугой «Перевод баланса». По её правилам, вам предлагают перевести деньги на проблемный кредит в другом банке. А с «Тинькофф» вы уже расплачиваетесь с комфортом в течение 120 дней без процентов. Переводить можно до 150 тысяч (по номеру карты) и до 300 тысяч (по номеру счета).

Но подвох здесь в том, что оказывать услугу «Перевод баланса» вам может только сотрудник банка. Если сделаете перевод сами — «Тинькофф» расценит операцию как обналичку и с 1-го дня начислит штрафные проценты. Вот такие:

П. №3. Нет бесплатного снятия наличных

Если вам срочно понадобилась «наличность» или нужно сделать перевод, карта «Платинум» — не лучший вариант.

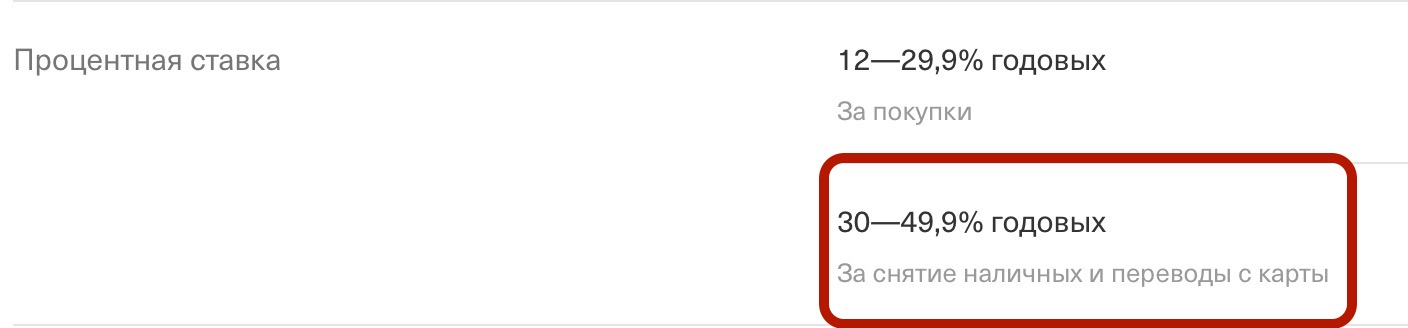

При снятии или переводе денег с кредитного лимита «Тинькофф» сразу штрафует вас:

- Комиссия 2,9% от суммы снятия + 290 рублей.

- Проценты — 30-49,9% годовых (ставка определяется индивидуально).

Ещё подвох — операции по снятию наличных гасятся в последнюю очередь. Т.е. если у вас уже есть долг по карте, сначала надо погасить его, и уже только потом приступать к погашению долга по «обналичке». Если этого не сделать — размер задолженности будет только расти.

Да уж — такие условия больше похожи на микрокредит! Так что — лучше без нужды не связываться.

Для сравнения:

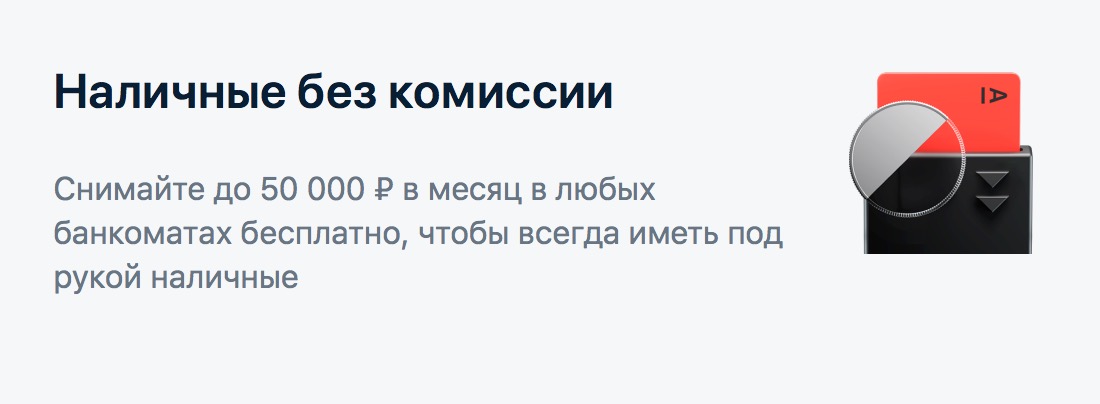

- По той же кредитке «100 дней без %» от «Альфа-Банка» в 1-й год снимать без комиссии до 50 000 рублей в месяц. Если вернуть деньги в течение льготного периода (до ста дней), проценты не возьмут:

- По «Карте возможностей» от ВТБ можно снимать по 50 000 рублей в первые два месяца после оформления.

- Наконец, по карте «Разумная» от «Ренессанса» за обналичку и переводы кредитного лимита взимается комиссия 2,9% + 290 рублей. Но — операция попадает в льготный период! Т.е. в первые 145 дней до 49% годовых не взимают.

«Тинькофф-Банку» явно стоит подумать о том, чтобы догонять конкурентов — по этому параметру карта просто отстала от рынка на 10 лет.

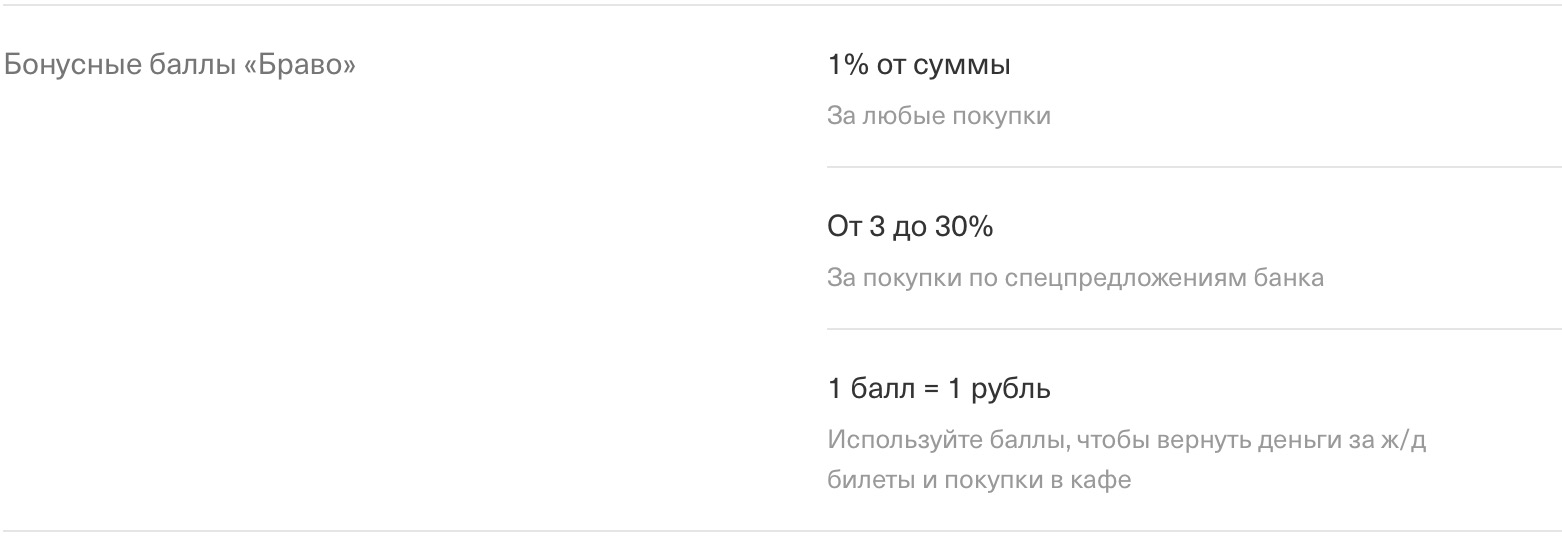

Слабая бонусная программа

Бонусная программа «Браво» по «Платинуму» а) не даёт возможность сэкономить приличное количество денег и б) имеет множество ограничений:

Бонусная программа «Браво» по «Платинуму» а) не даёт возможность сэкономить приличное количество денег и б) имеет множество ограничений:

- 1% на все покупки баллами + от 3 до 30% по спецпредложениям. Ну, «до 30%» у партнеров банка никого сегодня не удивить — такие предложения сейчас есть даже по дебетовым картам. А один процент — уже маловато. Например, по той же кредитной «Карте возможностей» от ВТБ сейчас дают кэшбэк 1,5%. А по карте «100 дней без %» недавно была акция с кэшбэком 2% для новых клиентов.

- Кэшбэк начисляется только в бонусах, превратить их в «реальные» рубли по своему желанию нельзя;

- Бонусы округляются кратно 100 рублям в меньшую сторону:

- Бонусы идут только на компенсацию покупок из категорий «Кафе и рестораны» и «Ж/Д Билеты».

- Компенсировать можно только покупки «возрастом» не старше 90 дней;

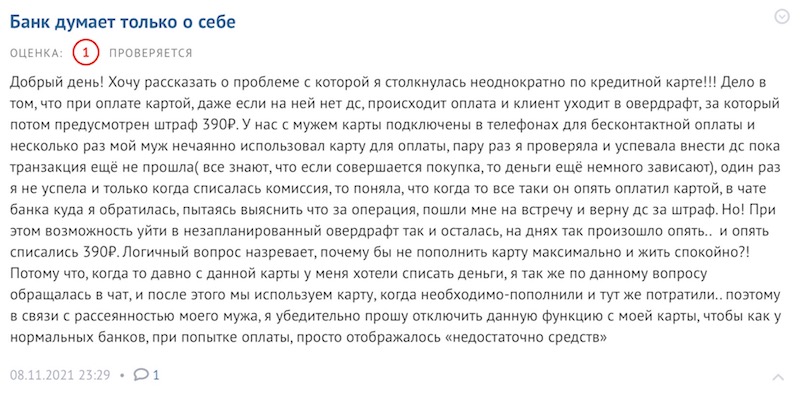

П. №4. Овердрафт

Если случайно превысить лимитный кредит по карте, будет… нет, не отказ и «недостаточно средств», а штраф — 390 рублей. И взимать его за месяц могут до 3 раз!

Судя по отзывам, люди и правда «попадают» на такую экзотичную комиссию:

П.№5. Страховка и платные SMS-уведомления подключаются «по умолчанию»

Если не хотите себе такие услуги — при оформлении карты обязательно укажите в анкете, что они вам не нужны. Если не поставить соответствующие «галочки» в нужных местах — «Тинькофф» автоматически подключит вас к программе страхования и платным SMS-уведомлениям.

Забыли / не знали? Ничего страшного — всё можно отменить в личном кабинете.

П.№6 «Деньги были ваши — стали наши»

Ситуация: вы пополнили «Платинум» своими деньгами и решили их перевести на другую карту. Вас ждет неприятный сюрприз — банк расценит эту операцию как перевод кредитных денег — и возьмёт комиссию (2,9% + 290 рублей + 30-49% годовых)!

Почему? «Тинькофф» считает любые деньги на карте кредитными. Считает и всё тут :).

Так что — будьте начеку. Если уж вносить на этот «пластик» деньги — то только на оплату покупок.

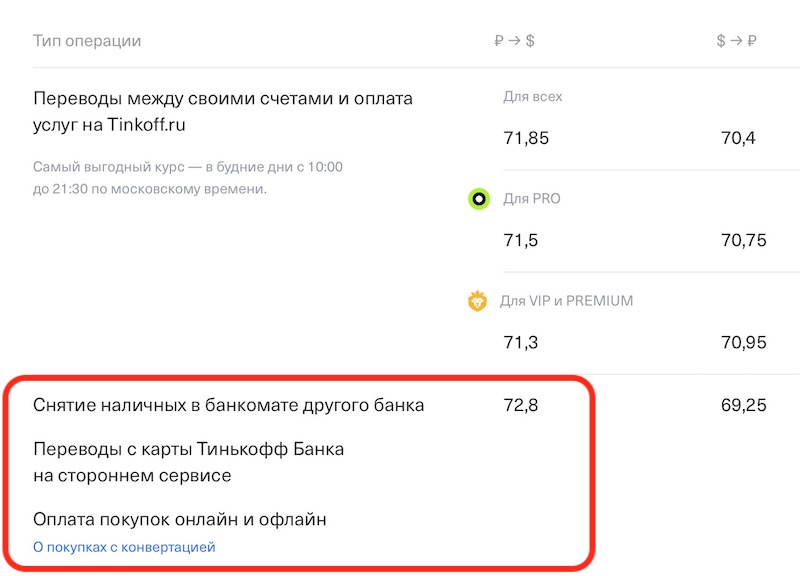

П.№7. Не для покупок за границей

Во-первых, рубли будут менять на доллары по самому невыгодному курсу «Тинькофф» — для онлайн-покупок:

72,8 рубля за доллар. Для сравнения, в Сбере вы купили бы доллар за 71,2.

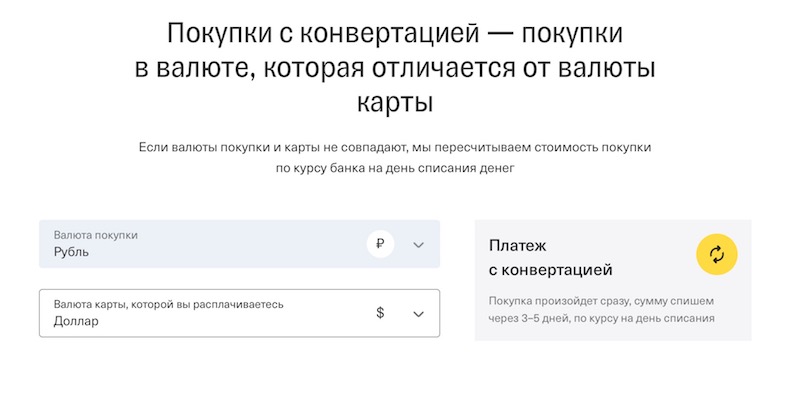

Во-вторых, деньги спишут не сразу, а через 3-5 дней после операции. Соответственно, валютный курс может измениться в худшую сторону:

Конечно, и в лучшую тоже — но мы-то с вами знаем, что по закону подлости… :).

Конечно, и в лучшую тоже — но мы-то с вами знаем, что по закону подлости… :).

Кстати — через того же «Тинькофф» доллар в тот же день можно было купить доллар и по 71,14, и платить без всяких конвертаций и «расчёты через 5 дней». Рассказать, как?

П.№8. Платное обслуживание

Карта стоит 590 рублей в год:

На самом деле, от него можно и отказаться — если написать в техподдержку и попросить, скорее всего (но не 100%), вас переведут на бесплатный тарифный план 6.7. Кстати, такая же ситуация имеет место с дебетовой картой «Тинькофф Black».

Зачем банк устраивает странный ритуал «попроси, и мы подумаем» — решительно непонятно. Наверное, какой-нибудь хитрый маркетингово-психологический трюк — мол, дали человеку обслуживание в подарок, и теперь он наш :).

Тем временем очень многие кредитки от конкурентов доступны бесплатно и без «попрошайничества» — та же «100 дней без %» в 1-й год, ВТБ и «Ренессанс» навсегда.

Отзывы

Невероятно, но факт — большинству клиентов «Тинькофф Платинум»… нравится!

Например, на «Банки.ру» почти все отзывы на 5 баллов. Люди ценят клиентоориентированность «Тинькофф» — компетентную техподдержку, готовность помочь почти с любой проблемой по карте, акции, скидки и т.п.:

Подведём итоги

Итак, мы выяснили, что кредитная карта «Тинькофф Платинум» не так уж хороша, как может показаться на первый взгляд:

- — Льготный период — ооочень непродолжительный, всего 55 дней. Конечно, если вам нужно перехватить денег до зарплаты, такого грейса будет вполне достаточно. Но практика показывает, что нередко деньги нужны чаще и на бОльший срок. А у конкурентов можно найти и до 200 дней.

— Бесплатного снятия наличных (без комиссии и с рассрочкой) здесь нет в принципе… - … Зато какие штрафы 🙂. В России не так много банков, которые штрафуют клиентов за невинное снятие наличных почти на 50%.

- Хватает и мелких «пакостей» — есть штраф за овердрафт, это 390 рублей в месяц, штрафовать могут 3 раза за расчетный период, превращение ваших денег в кредитные (просто магия какая-то!), навязывание никому не нужных страховки и SMS, 590 рублей за обслуживание, невыгодный обменный курс… И т.д., и т.п.

В целом «Тинькофф Платинум» — далеко не самая интересная кредитка на рынке. Конкуренты предлагают куда более интересные условия:

- Льготный период бывает и намного дольше — до 145 («Разумная», банк «Ренессанс») или даже до 200 дней (ВТБ);

- Есть карта с льготным периодом до 100 дней и бесплатным снятием наличных («Альфа-Банк»).