Оглавление

Где проще всего получить кредитную карту? И в какой банк идти?

Вопрос, конечно, интересный (с). Потому что найти ответ не так легко :).

Банки, понятное дело, не расскажут — у них такая информация держится в строгом секрете. Да и кому нужна репутация «раздают кредитки направо и налево»?

Лидеры мнений в соцсетях и мессенджерах — даже не надейтесь. Они назовут «самой легкой» ту карту, которую хотят вам впарить.

Подавать заявку наудачу сразу в десяток организаций — верный способ заработать «чёрную метку» в виде постоянных отказов.

Что делать? Начнём с того, что почитаем отзывы — т.е. узнаем у тех, кто уже успешно решил эту проблему и легко получил кредитку.

Итак — где и как народ оформляет заявки на «легкие» кредитки?

Как всё это работает? Вот несколько историй на тему от простых людей:

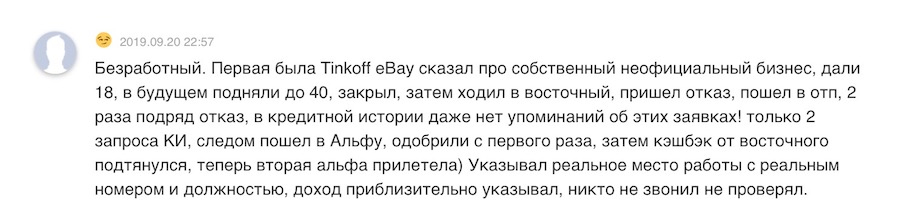

… Безработный парень взял — и получил кредитки от «Тинькофф» и «Альфа-Банка»? Как ему это удалось? Да очень просто — ему поверили на слово:

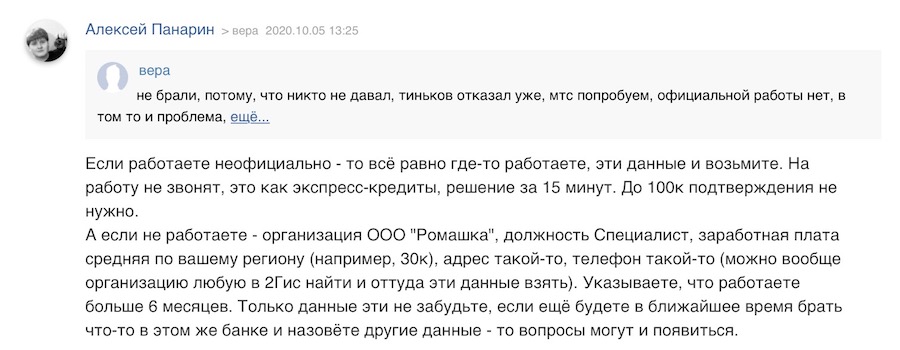

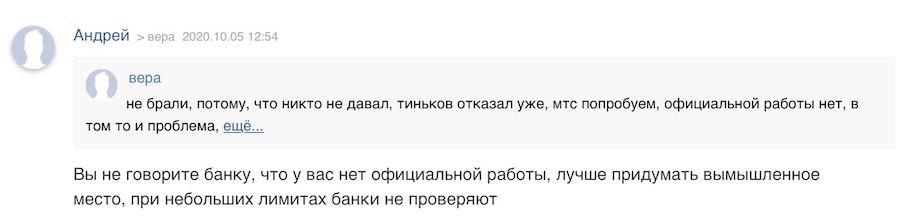

А здесь пользователи напрямую предлагают… немного слукавить в анкете, скажем так :). И ведь не поспоришь — хорошо известно, что небольшие заявки не проверяют:

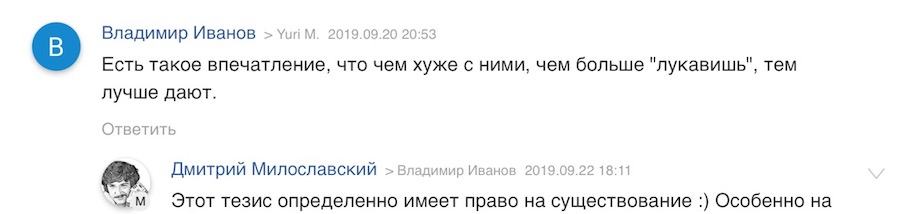

Известный финблогер Дмитрий Милославский подтверждает — информация абсолютно правдива:

Честно — мы не поддерживаем такие методы и вам не рекомендуем. Но — решение, конечно, за вами.

***

А теперь — на какой банк ориентироваться?

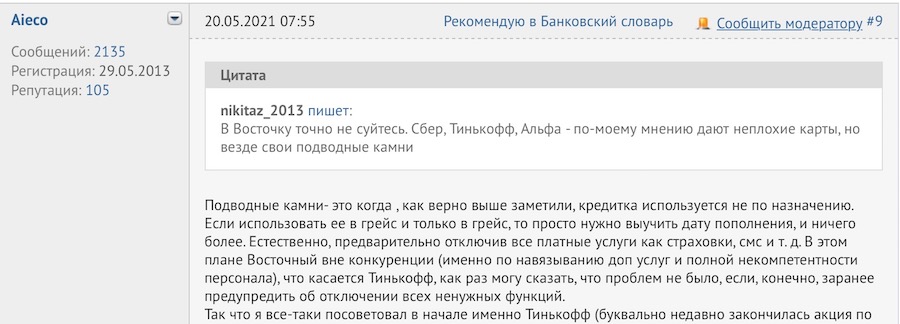

Вот юзер не рекомендует идти в «Восточный». Лучше в «Тинькофф» — вариант поинтереснее:

Кстати, «Восточный» уже продали. Новый владелец — «Совкомбанк» — принял решение уничтожить старый бренд. Так что делать там в любом случае нечего.

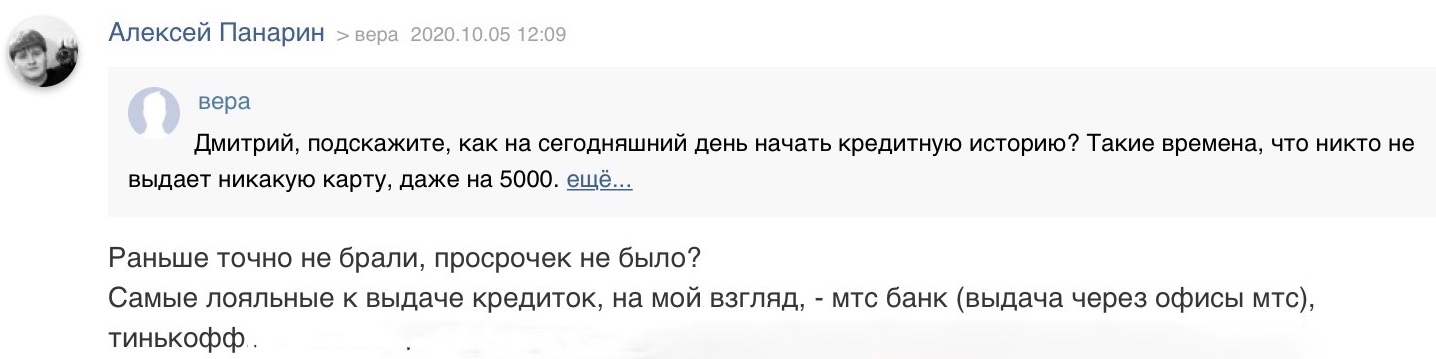

Ещё совет. Если кредитов и кредиток у вас не было — опытный в таких делах пользователь рекомендует «Тинькофф» и «МТС-Банк». В целом он считает их «самыми лояльными к выдаче кредиток»:

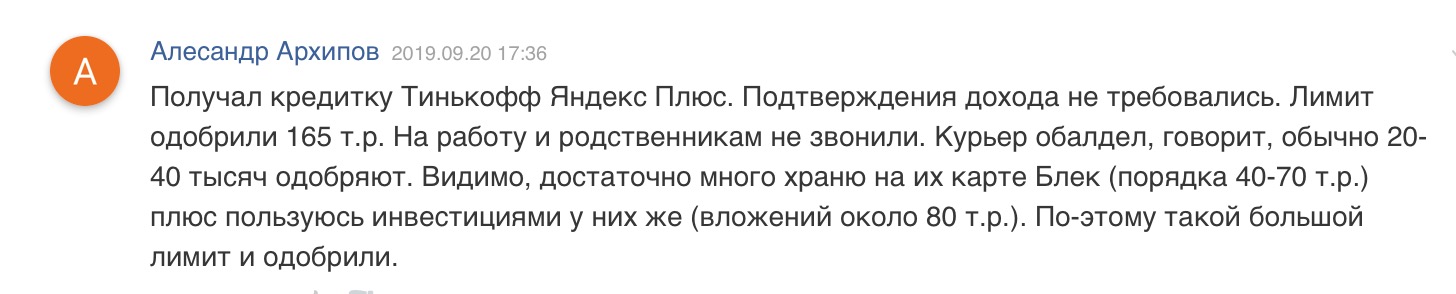

А вот Александр получил кредитку с неожиданно большим лимитом — наверное, потому, что (сам того не зная) предварительно подготовился как следует:

Да-да, вот это банки очень любят — «сначала оформи у нас дебетовую карточку, мы на тебя посмотрим, а там и кредитную предложим…«

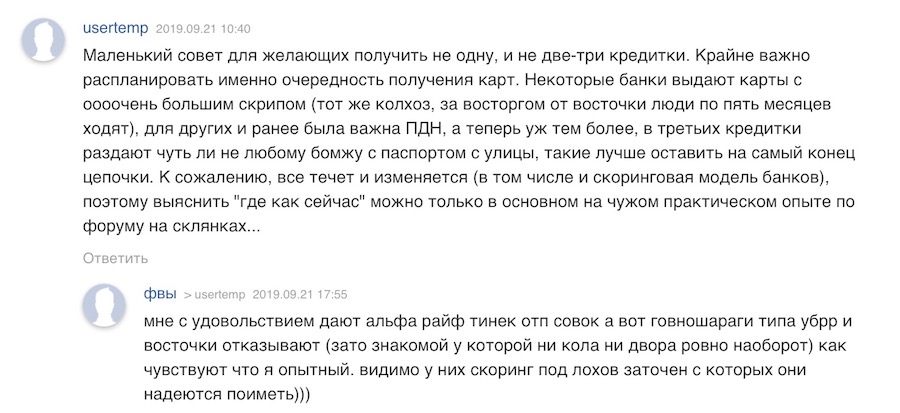

Ещё один бывалый товарищ подсказывает начинающим заемщикам — банки бывают разные, и большинству стоит начинать не с малоизвестных, а как раз с самых крупных — тех же «Альфы», «Тинькофф-Банка» и «Райффайзена»:

Кстати — «Райффайзенбанк» я бы оставил на крайний случай. Почему? Вот выдержка из одного внутреннего документа этого замечательного (без иронии!) банка:

Подведём промежуточный итог:

- Судя по отзывам, кредитку легче всего получить в крупных банках — «Тинькофф», «Альфа», «Райффайзен», «МТС»;

- В идеале — хорошо бы подготовиться. Банки любят клиентов, которых знают — т.е. тех, кто пользуется их же дебетовой картой.

- Опыт показывает, что тактика «немного приукрасить действительность» повышает шансы на одобрение :).

… Теперь — давайте рассмотрим самые интересные кредитки от тех банков, что упоминали пользователи:

Tinkoff Platinum («Тинькофф-Банк»)

Здесь наш союзник — стратегия развития «Тинькофф-Банка». Детище Олега Тинькова хочет стать банком №2 в России после «Сбера» — а потому сверхактивно выдаёт кредиты и кредитные карты. В результате — нередко их получают временно безработные граждане, молодые люди без кредитной истории и те, кто уже успел её испортить.

Здесь наш союзник — стратегия развития «Тинькофф-Банка». Детище Олега Тинькова хочет стать банком №2 в России после «Сбера» — а потому сверхактивно выдаёт кредиты и кредитные карты. В результате — нередко их получают временно безработные граждане, молодые люди без кредитной истории и те, кто уже успел её испортить.

Самая популярная кредитка банка — «Тинькофф Платинум».

Чем она хороша?

- Есть рефинансирование кредиток в других банках — переводите баланс на «проблемную» карточку и 120 дней не платите проценты. Важно: перевод делает только сотрудник «Тинькофф-Банка»;

- Кэшбэк — 1% на все покупки и от 3 до 30% по спецпредложениям. Бонусные баллы обмениваются на ж/д билеты или идут на компенсацию чеков из кафе / ресторанов.

- Льготный период на покупки — до 55 дней;

- Стоимость обслуживания — 590 руб./год. Если за год ни разу не воспользовались — платить не придется.

- Льготный период маловат — конкуренты уже выдают кредитки с грейс-периодом в 100 дней и даже больше.

- Снятие наличных — платное и со штрафами.

- «Урезанный» кэшбэк — не получится просто взять и вывести деньги на счёт.

- Есть плата за обслуживание.

Что в итоге? Именно как кредитка «Платинум», конечно, вариант не №1 — ниже вы найдёте карты от конкурентов с более привлекательными характеристиками.

Но — если вам просто нужны деньги…

Шанс на успех здесь — один из самых высоких.

И да, здесь есть рефинансирование — люди нередко берут карту именно из-за него, чтобы решить вопрос с имеющей кредиткой.

«Целый год без % («Альфа-Банк»)

Гораздо более интересный вариант — это кредитка «Целый год без %» от «Альфа-Банка». Чем хороша? Главная «фишка» карты — рассрочка 365 дней без процентов. Она действует на все покупки, к-е совершены в первые 30 дней. Далее будет до 100 дней без %. Вот такой «калиф на час» (точнее, на месяц). Что ещё умеет карта?

Гораздо более интересный вариант — это кредитка «Целый год без %» от «Альфа-Банка». Чем хороша? Главная «фишка» карты — рассрочка 365 дней без процентов. Она действует на все покупки, к-е совершены в первые 30 дней. Далее будет до 100 дней без %. Вот такой «калиф на час» (точнее, на месяц). Что ещё умеет карта? - Рефинансирование кредитных карт в других банках — до 100 дней без процентов;

- Снятие наличных с кредитного лимита — до 50 000 ₽ / мес. без комиссии;

- Кэшбэк до 33% в магазинах-партнерах;

- Бесплатное обслуживание.

MTS Cashback («МТС-Банк»)

Как уже упоминалось, «МТС-Банк» наряду с «Тинькофф» — один из самых лояльных к претендентам на «лёгкие» кредитки.

Как уже упоминалось, «МТС-Банк» наряду с «Тинькофф» — один из самых лояльных к претендентам на «лёгкие» кредитки.

Самая популярная кредитка банка — МТС Кэшбэк.

Чем хороша?

- Льготный период до 111 дней. Правда, распространяется он только на покупки.

- Ещё карту очень легко получить — её выдадут в любом салоне МТС.

Что ещё? Другой весомый плюс — кэшбэк 5% в отдельных категориях. Они меняются раз в несколько месяцев. Сейчас повышенный возврат дают за покупки в магазинах одежды, детских товаров и доставку еды. За все остальные траты тоже дают «кашу» — правда, всего 1%.

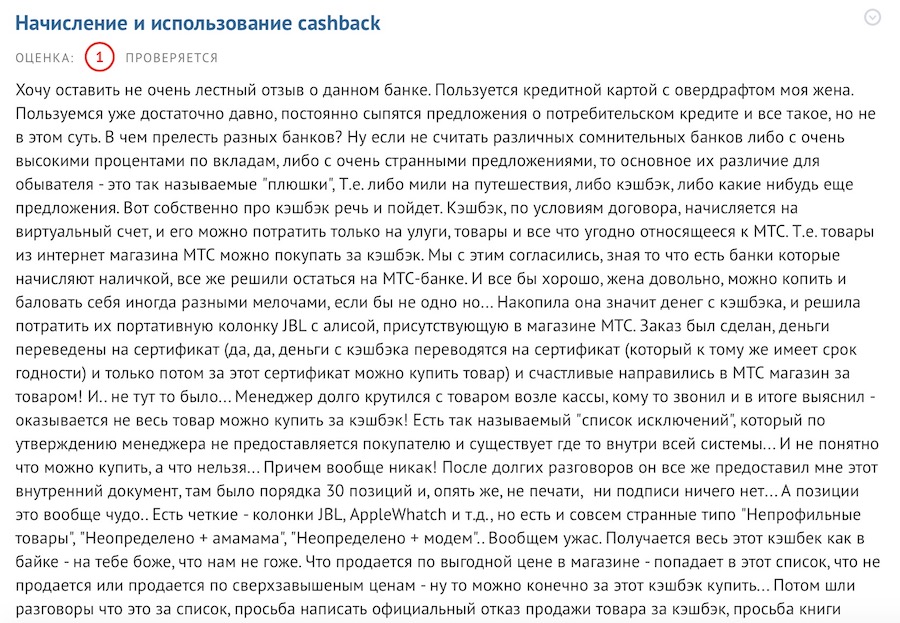

Правда, есть момент — бонусы можно потратить только на покупки в салонах-магазинах МТС. Но и тут всё сложно — что-то за бонусы купить можно, а что-то — нет:

Главный минус — чтобы получить бесплатное обслуживание, придется ежемесячно тратить по карточке минимум 8 000 рублей. Если не выполнить условие — взимается абонентская плата (99 руб. / мес.).

Также не стоит рассчитывать на быстрое и качественное обслуживание как в «Тинькофф-Банке» — сотрудники салонов сотовой связи обычно некомпетентны даже в таких вопросах, как закрытие карты. Что уж говорить об остальном… :).

Выводы: Кредитная карта от «МТС-Банка» хороша тем, что её легко получить. И рассрочкой до 111 дней, конечно :). Также кому-то подойдут категории кэшбэка.

Но и минусов здесь тоже хватает — грейс-период не действует на снятие наличных и переводы, плюс очевидны проблемы с обслуживанием. Так что перед нами — точно не первый номер.

Заключение

Как мы только что выяснили, легче всего получить кредитную карту в «Тинькофф», «Альфа-Банке» и «МТС».

Куда подавать заявку в первую очередь? Начинайте с «Альфы», т.к. там предлагают целый год без %. Просто космос!

Если не получится — тогда уже пробуйте «Тинькофф» или «МТС».

***

P.S. Для удобства читателей мы сделали визуальное сравнение кредитных карт, которые — на наш взгляд — получить легче всего:

"Целый год без %" (Альфа-Банк)

"Tinkoff Platinum" (Тинькофф)