Оглавление

Важно: банк «Открытие» объединился с ВТБ, карта Opencard больше не выдается.

Что взять взамен?

Дебетовая «Альфа-Карта» (Альфа-Банк) — кэшбэк 1% на всё + 5% в 3 категориях на выбор + до 100% в случайной категории. Лимит по кэшбэку — до 5 000 ₽ / мес. До 16% по накопительному «Альфа-Счету». Обслуживание — бесплатное. Подробнее…

«Карта для жизни» (ВТБ) — кэшбэк 2% (при обмене на наличные — 1,7%) в супермаркетах, кафе/ресторанах и за поездки на общественном транспорте и такси. Лимит по кэшбэку — до 2 000 ₽ / мес. До 16% по накопительному счету. Обслуживание — бесплатное. Подробнее…

На первый взгляд, дебетовая Opencard от банка «Открытие» предлагает очень интересные условия:

Кэшбэк 2,5% на покупки при оплате Android-смартфоном (+ ещё 3 категории на выбор);До 8% по накопительному счету «Копилка»;Бесплатное обслуживание.

Всё и правда выглядит очень привлекательно… и немного подозрительно :). Нет ли здесь подвоха?

Мы изучили тарифы и документы по Opencard. И вот что удалось найти:

Кэшбэк — до 2,5% для тех, кто с Android

До 1 марта 2023 г. «Открытие» возвращало 1,5% со всех покупок. Или 2%, если есть статус «Плюс» — т.е. когда на счете в «Открытии» лежат от 500 000 ₽. Неплохие условия — но не более того.

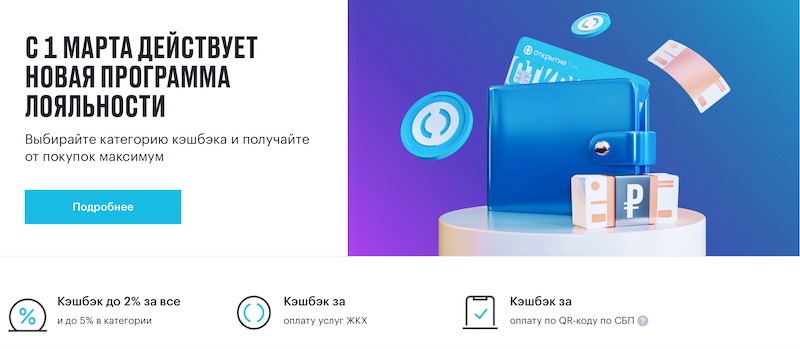

Но с 01.03.2023 г. бонусная программа серьезно улучшается:

Сколько возвращают? Теперь есть 4 опции на выбор:

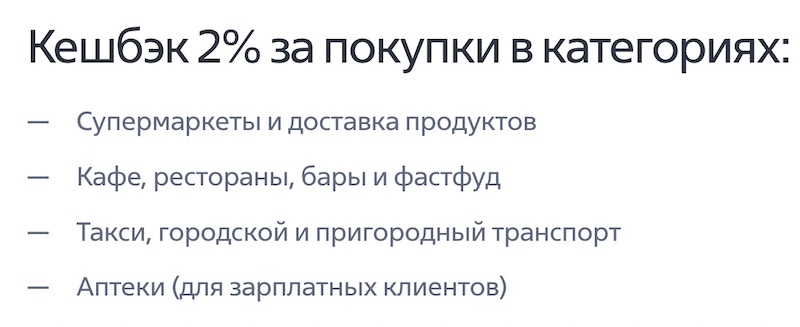

«За оплату телефоном». Расплачиваетесь Android-смартфоном через МИР Pay или Samsung Pay — получаете кэшбэк 2,5%. Больше сейчас не платят нигде! Лимит начисления бонусов — от 150 (меньше нельзя — не начислят) до 3 000 в месяц. С «Плюсом» — до 5 000 в месяц.«За все». Старые правила — 1,5% на всё + 0,5%, если держать на счету от 500к. Кстати — отлично подойдет владельцам iPhone.«За ЖКХ». При оплате «коммуналки» в мобильном приложении или в интернет-банке «Открытия» — возврат 5%. Правда, есть ограничение — 5% начисляют за оплату максимум на 3 000 ₽ (т.е. макс. 300 ₽). Если есть статус «Плюс» — лимит повышается до 5 000 ₽. Также возвращают 1% за остальные траты по карте.«Без лимитов». А здесь будет кэшбэк 1% за все-все покупки, в т.ч. и по QR-коду от СБП.

Менять категорию можно 1 раз в месяц. Действовать она начинает со след. месяца.

Какие лимиты? Минимальная сумма кэшбэка за месяц — 150 ₽. Если накопили меньше — баллы сгорают. Максимальная — до 3 000 ₽ / до 5 000 ₽, если есть статус «Плюс». Для категории «Без лимитов» лимитов нет!

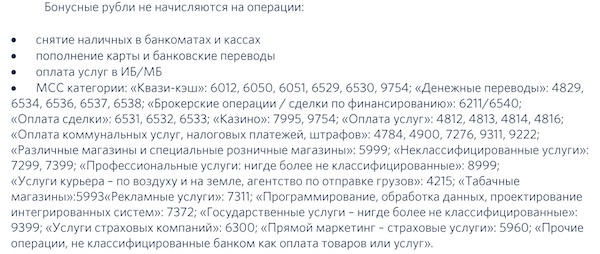

За что к. НЕ начисляют? Всё стандартно — возврата не будет за оплату ЖКХ, штрафов, налогов, квази-кэш (пополнение) электронные кошельков, азартные игры, табачные магазины, страховки, рекламные услуги и др:

К. начисляется на покупки, кратные 100 ₽.

Когда приходит? 10-го числа следующего месяца. Сначала — в виде бонусов. Не прийти бонусы могут только в одном случае — если набралось менее 150 баллов.

Как обменять бонусы на рубли? Есть сразу несколько вариантов —

Компенсировать покупки на сумму от 1 500 ₽ за последние 30 дней;Компенсировать стоимость услуг «Открытия» — SMS-уведомления, страховка карты, проценты по кредиту за последний год;Компенсировать стоимость билета или отеля при заказе на фирменном турпортале «Открытия». Доступна как частичная, так и полная оплата. Если оплатить полностью — будет скидка 20%.

Обменный курс здесь честный — 1 бонус = 1 ₽.

Срок жизни баллов — без ограничений, если пользоваться картой. Если Opencard пролежит на полке без операций в течение 6 мес. — банк может «сжечь» накопленное.

Что в итоге? Новая версия бонусной программы удалась! Даже на базовом уровне легко возвращать с покупок 1,5 и даже 2% (с Android-смартфоном в кармане). А если есть сбережения (от 500к), кэшбэк вообще будет лучшим на рынке — от 2 до 2,5%.

Есть ли подвох при обмене бонусных баллов на рубли? Строго говоря, ничего «такого»:

— Обменный курс 1 к 1 (например, в ВТБ по «Мультикарте» — 1 балл = 0,85 ₽);

— Правило «компенсируем покупки от 1 500 ₽ за последние 30 дней» легко выполнить: в течение месяца наверняка найдется трата в 1 500 ₽ «под компенсацию».

Получить кэшбэк 1,5-2,5% на покупки

Снятие наличных и переводы — полёт нормальный

Лимиты на обналичку по Opencard — не лучшие на рынке, но, что называется «на уровне»:

Лимиты на обналичку по Opencard — не лучшие на рынке, но, что называется «на уровне»:

До 300 000 ₽ / день;до 1 200 000 ₽ / мес.

Удобно и то, что «обналичиваться» можно в т.ч. и в банкоматах банков-партнеров — их очень много: «Альфа-Банк», «Газпромбанк, «Зенит», «Уралсиб», «Райффайзенбанк», «СКБ», «ЮниКредит», «Русский стандарт», «Веста», «Промсвязьбанк», Совкомбанк, «БКС Банк», «Модульбанк», ВТБ.

Что с переводами? Лимит бесплатных переводов в другие банки через СБП стандартный — до 100 000 ₽ / мес. Впрочем, это уже не так важно — в недалеком будущем заработает новый закон о бесплатном переводе самому себе до 1,4 млн рублей.

Лайфхак: а пока, чтобы не платить за перевод в сторонний банк, выберите вариант «по реквизитам» в личном кабинете.

«А что с накоплением?»

К Opencard можно открыть накопительный счет «Копилка». Условия по нему неплохие:

До 8% годовых для новых клиентов — (8% — в первые 3 месяца, далее 6,5%);Проценты начисляются на ежедневный остаток;Снятие и пополнение — без ограничений.

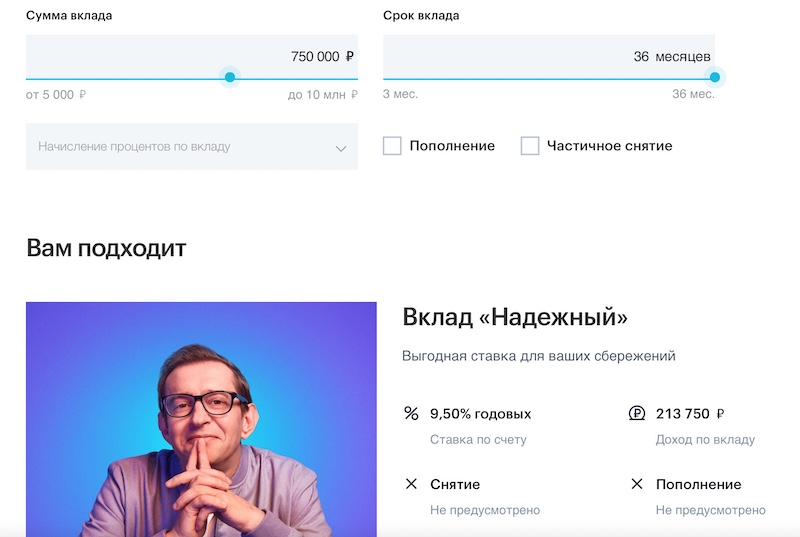

Если предпочитаете вклады — на длинные сроки (до 36 мес.) есть возможность получить ставку 9,5% годовых. На небольшие (6-12 месяцев) — 7-8,5%:

Проверить, актуальны ли ставки, можно здесь.

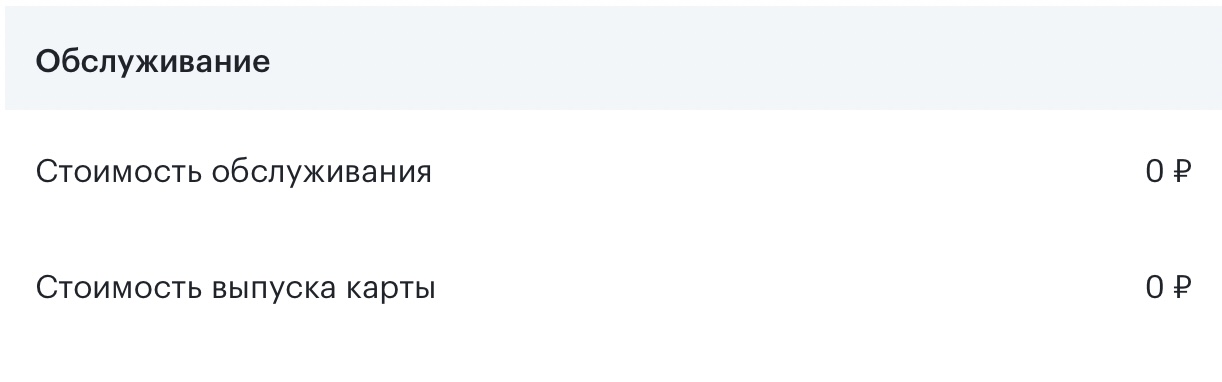

За карту не нужно платить

Да — Opencard и выпускается, и обслуживается на безвозмездной основе:

А что у конкурентов?

Сравним Opencard с дебетовыми картами от самых популярных банков РФ:

«Мультикарта» ВТБ — кэшбэк 2% бонусами на популярные траты — супермаркеты, кафе / рестораны и транспорт. Но есть подвох — «на руки» вы получите не 2%, а 1,7%. Почему? 1 мультибонус = всего 0,85 ₽. На остаток положено 5% годовых (в первые три месяца будет 9%). Обслуживание — бесплатное. Оформить…«Альфа-Карта» (Альфа-Банк) предложит вам испытать удачу — каждый месяц банк предлагает на выбор 4 кэшбэк-категории. Категорий 24, в т.ч. популярные — супермаркеты, АЗС, траты на здоровье и др. Правда, единственная категория, которая появляется регулярно — 1% на все покупки :). Ещё есть Барабан суперкэшбэка. Да-да, как в Поле Чудес! В нём можно выиграть до 100% на случайную категорию. Я играл уже два раза, результат — 7% на фастфуд и 10% на такси. Если тратить 10 000 ₽ / мес., начислят 7,5% на минимальный остаток за месяц по Альфа-счету. Обслуживание — бесплатное. Оформить…Тинькофф Black — с кэшбэком та же история, что и у «Альфа-Банка». 4 категории на выбор (и «на постоянку» бывает только 1% на все покупки). Процента на остаток на базовом тарифе нет — чтобы получать 6%, нужно сначала подключить подписку Pro (199 ₽ / мес.). Обслуживание — 99 ₽ / мес. или бесплатно, если активен тариф 6.2. или держите на карте 50 000 рублей. Оформить…

Что в итоге? Конкуренты не предлагают более интересных условий. Та же «Мультикарта» вроде бы даёт кэшбэк 2%, потом выясняется, что будет только 1,7%, и только за популярные траты. Но ведь бывают и другие! А «Альфа-Банк» и «Тинькофф» каждый месяц предложат вам лотерею — т.е. надеяться на то, что выпадет «ценная» бонусная категория. Но ждать условные «Супермаркеты» можно и годами.

Отзывы — что говорят владельцы?

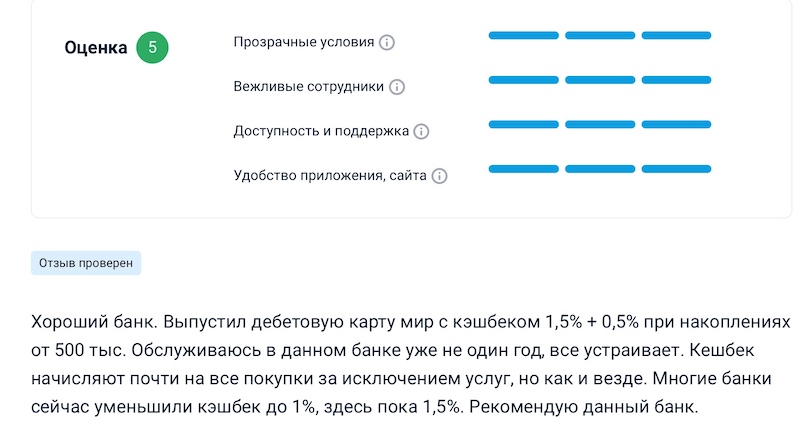

Держатели Opencard хвалят повышенный по сравнению с конкурентами кэшбэк:

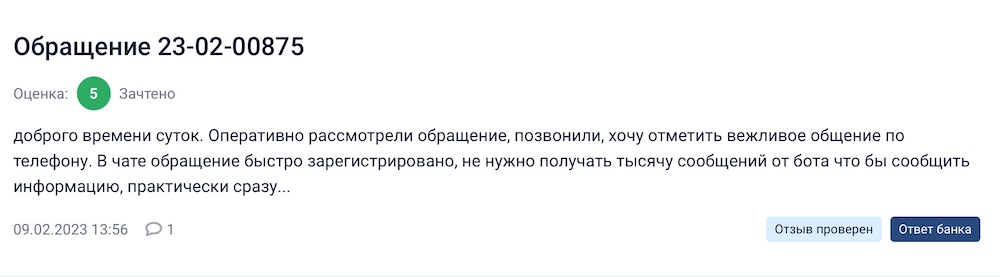

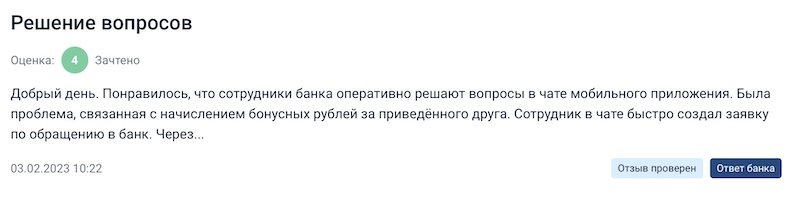

При общении в чате нет раздражающих своей бестолковостью ботов — обращением сразу занимается человек, и делает всё оперативно:

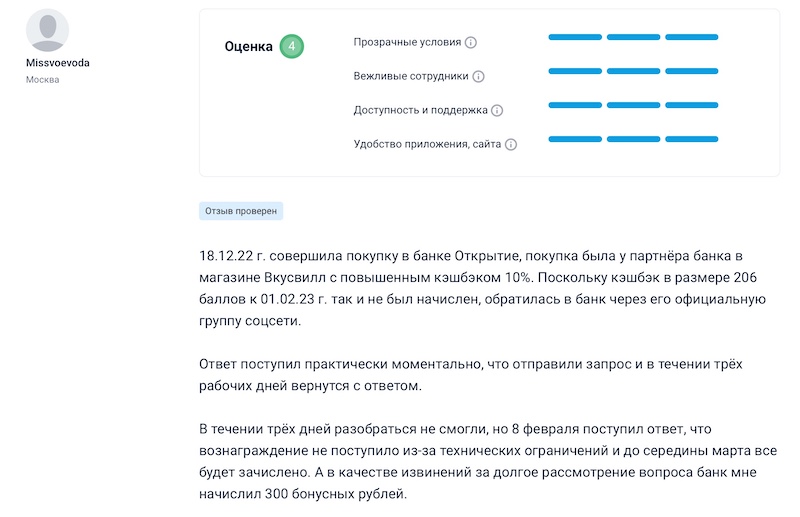

Пользователь столкнулась с неначислением кэшбэка в магазине-партнере «Вкусвилл». В итоге не сразу, но возврат сделали, а «за беспокойство» подарили бонусные 300 ₽:

Заключение. Оформлять или нет?

На фоне конкурентов Opencard смотрится как минимум неплохо:

Повышенный кэшбэк — минимум 1,5-2%, хороший месячный лимит и без подвохов. Для сравнения, по другим картам — 1% + «авось повезет»;6,5% годовых по накопительному счету. А в первые 3 месяца будет 8%. Не лучший, но и не худший результат.Обслуживание — бесплатное и без доп. условий.

Вердикт: можно брать!