Оглавление

- 1 Статья на тему: Изучаем “Тинькофф Платинум”-2024 – условия + отзывы + в чём подвох…

- 2 Льготный период — а почему так мало?

- 3 Рассрочек много, но…

- 4 Рефинансирование — поменьше самостоятельности!

- 5 Снятие наличных и переводы — только платные

- 6 Кэшбэк — опять эти «до»!

- 7 Обслуживание — платное. Но если вы хорошо попросите…

- 8 «Кредитный лимит до 700 000 рублей»

- 9 Доставка — не так быстро!

- 10 Внимание, овердрафт!

- 11 Навязывают страховку и платные SMS-уведомления

- 12 «Деньги были ваши — стали наши»

- 13 Дороговата для покупок за границей

- 14 Заключение. «Так что там за подводные камни?»

- 15 Сравнение с конкурентами

«Подводные камни» по популярной кредитке «Тинькофф Platinum», конечно, существуют — как и по любым другим финансовым инструментам.

Но — дьявол, как известно, кроется в деталях. Сколько их? Действительно ли они представляют для нас опасность? Можно ли их обойти?

Что ж — давайте разложим все по полочкам и разберёмся.

В статье:

- Рассмотрим сразу 11 подвохов по карте;

- Подскажем, как их избежать.

- Сравним «Тинькофф Платинум» с картами-конкурентами

Статья на тему: Изучаем “Тинькофф Платинум”-2024 – условия + отзывы + в чём подвох…

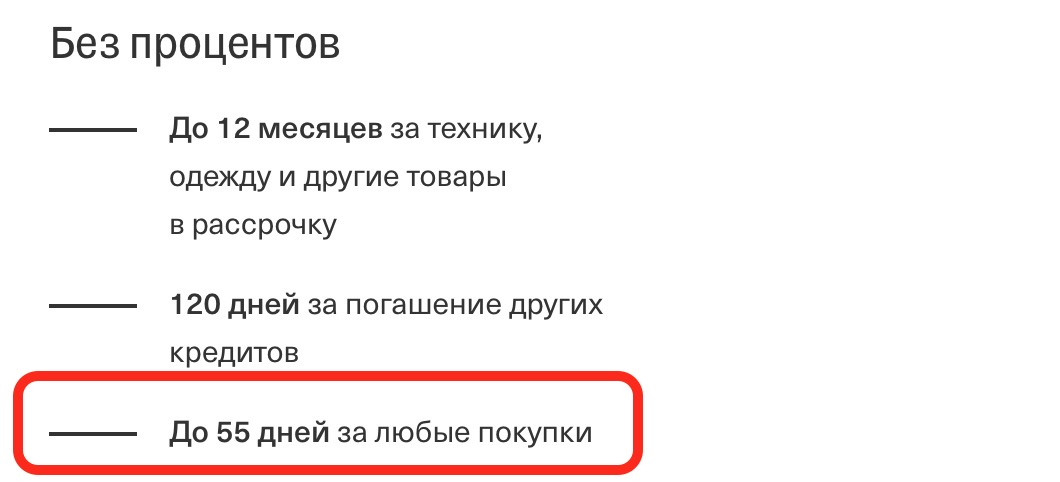

Льготный период — а почему так мало?

На все покупки (кроме покупок в рассрочку, о них см. ниже) по «Платинуму» дается беспроцентная рассрочка до 55 дней:

В чём «подводные камни»: 55 дней без процентов — это ОЧЕНЬ мало, меньше двух месяцев! Конкуренты предлагают гораздо больше — и 100, и даже 365 дней.

… Нет, мы не говорим, что 55 дней — это обязательно очень плохо. Всё зависит от потребностей конкретного человека. Например — если периодически нужно перехватить у банка немного денег до зарплаты, то в теории хватит и такой короткой рассрочки.

Но у 55-дневного грейс-периода есть ещё один — стандартный для кредиток — подвох.

Всё дело — в условиях льготного периода.

55-дневный грейс от «Тинькофф» включает в себя до 30 дней на покупки и 25 дней на расчеты. Сколько будет на траты у вас? Зависит от двух параметров:

- Дата выписки по вашей карте. Это день выпуска вашего кредитного «пластика» — например, 1-е число месяца. Дата выписки очень важна, т.к. именно от неё отсчитывается льготный период отсчитывается.

- День, когда вы совершили покупку.

Например, дата выписки по вашему «Платинуму» — 1-е число месяца. Вы покупаете наушники тоже первого числа. Всё в порядке — теперь у вас есть 55 дней на то, чтобы вернуть деньги банку без «финансовых последствий». Вносите минимальный платёж (через 25 дней после формирования выписки), до 25 числа следующего месяца рассчитываетесь с «Тинькофф» — и всё будет хорошо.

Теперь — пример №2:

Наушники куплены не 1, а 10 числа. Теперь ваш грейс — не 55, а 45 дней:

Вот он, подвох — если что-то в следующем месяце после покупки пойдет не так, есть риск не рассчитаться с банком и попасть на проценты.

Карты на 100-110 дней дают больше шансов для маневра — льготный период здесь длиннее, и вы просто заплатили бы минимальный платёж (5% от суммы долга). С учетом того, что жизнь в России — штука непредсказуемая, такая страховка точно не помешает. У «Тинькофф» её нет.

Подводный камень за номером 3 — тоже стандартный для кредиток. Это минимальный платёж. Почему-то нередко люди относятся к нему с пренебрежением — мол, подумаешь, какие-то там 300-500 рублей. Но не все знают — если не заплатить их, льготный период отменяется, и банк начисляет проценты и штрафы с 1-го дня пользования рассрочкой. Мало не покажется! Плюс «процентики» будут капать до тех пор, пока не рассчитаетесь полностью.

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка — и получите:

- Рассрочка 365 дней на покупки;

- Бесплатное снятие наличных – до 50 000 ₽ / мес.;

- Кэшбэк 5% в 4 категориях на выбор;

- Рефинансирование на 100 дней;

- Бесплатное обслуживание!

Рассрочек много, но…

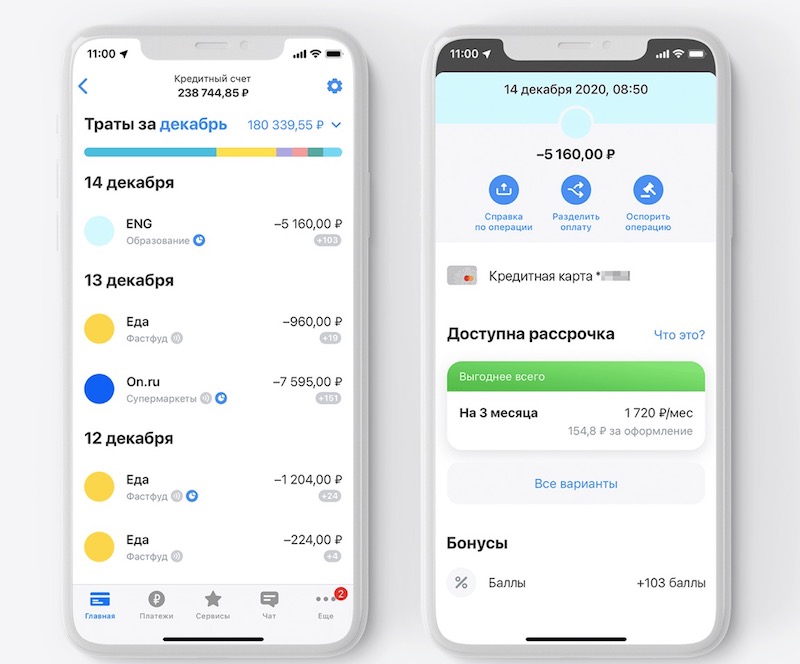

Не все знают — но кредитка «Тинькофф Платинум» умеет быть и картой рассрочки, т.е. делить один платёж не на 55 дней, а на несколько месяцев и несколько равных платежей.

Если быть точным, рассрочек здесь — сразу две:

Если вы уже что-то купили — есть специальная «Рассрочка по кнопке». Она называется так потому, что для её получения достаточно нажать на синюю кнопку в истории ваших покупок. Конечно, при условии, что она там есть — услуга доступна не для всех покупок.

Такая рассрочка — платная. Например, с траты в 5 160 рублей банк попросит 154,8 руб. комиссии:

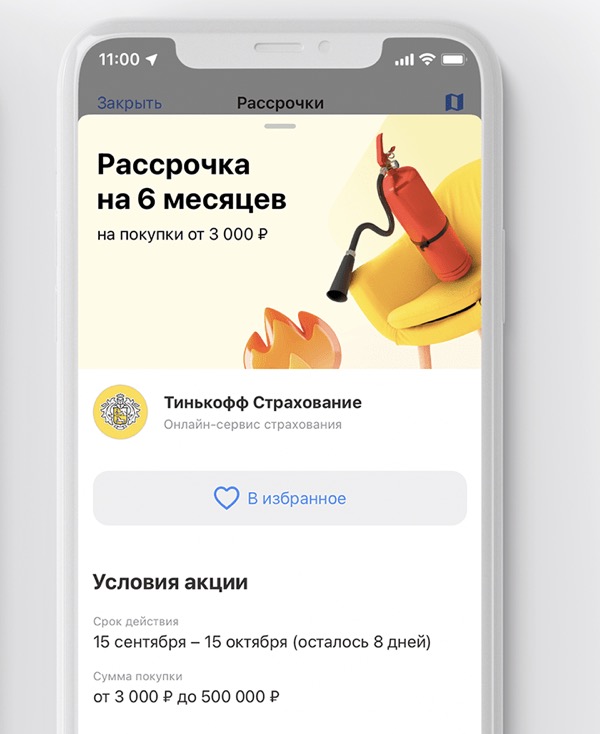

Ещё есть более привычная рассрочка до 12 месяцев на товары в магазинах-партнёрах «Тинькофф». Конечно, «до 12» — это не очень понятно. Сколько именно? Никто вам не скажет — для каждого клиента предлагаются индивидуальные условия. Здесь уж «как повезёт».

В целом можно рассчитывать максимум на 3-6 мес. Даже на покупки в фирменном сервисе «Тинькофф Страхование» дают всего полгода:

И да — не забудьте активировать предложение заранее или в течение трёх дней с момента покупки. Иначе всё, что вы получите — это стандартный грейс-период на срок до 55 дней.

Комментарий: рассрочка по «Тинькофф Платинум» не порадовала. За «кнопочную» версию берется комиссия, а предложения в магазинах-партнёрах уступают законодателю мод — карте рассрочки «Халва».

А ведь по пластику от «Совкомбанка» достаточно один раз заплатить 299 рублей — и вы гарантированно получите рассрочку 10 месяцев на все покупки у партнёров. А по акции — к «Чёрной пятнице», «11.11», Новому Году, 23 февраля, 8 марта и т.д. — можно получить и 3 года!

Вот это — настоящая рассрочка. На фоне «Халвы» карта Платинум с её «до 12 месяцев» и «ну, там посмотрим, сколько дать именно в вашем случае» смотрится крайне невразумительно.

Рефинансирование — поменьше самостоятельности!

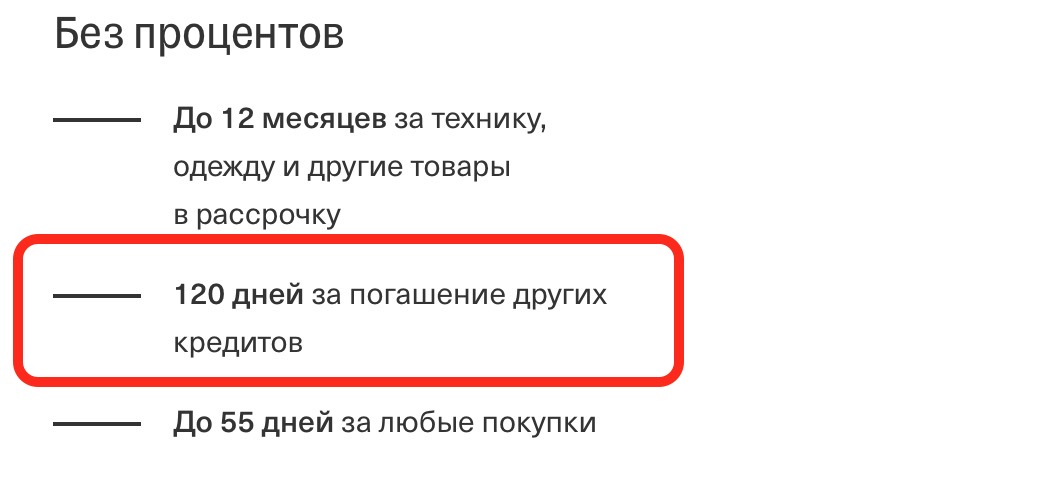

Один раз в год карта «Платинум» превращается в кредитку с нормальным льготным периодом:

Услуга «Перевод баланса» позволяет погасить кредитку или иной кредитный продукт в сторонней кредитной организации. Переводите кредитный баланс на счет «проклятого конкурента» — и получаете 120 дней на то, чтобы вернуть «Тинькофф-Банку» деньги без процентов.

В чём «подводный камень»? Нельзя переводить деньги самостоятельно. Если сделаете это — банк сочтет операцию обычным переводом. В льготный период они (переводы) не входят — так что начислят огромные проценты. Единственно правильный вариант — обратиться в клиентскую поддержку «Тинькофф», чтобы всё за вас сделал сотрудник.

В чём-то, конечно, это даже хорошо — пусть все формальности и ответственность берёт на себя специалист.

Но — всё это не совсем очевидно, так что — подвох.

P.S. Не забывайте, что претендовать на «Перевод баланса» можно только раз в год — курьеры и консультанты в чате порой «забывают» уточнить и этот важный момент.

Снятие наличных и переводы — только платные

В этой дисциплине правила у «Тинькофф Платинум» — как 10 лет назад, когда была только одна карта с бесплатным снятием денег с кредитного лимита (уже упомянутая «100 дней без %» от «Альфы»), а все остальные сдирали за «обналичку» огромные штрафы:

- Комиссия за снятие наличных денег с кредитного лимита — 2,9% от суммы снятия + 290 рублей;

- Проценты — 30-49,9% годовых. Точная ставка определяется для каждого клиента индивидуально.

Комиссия за просрочку по покупкам ненамного ниже — 12-29%.

А ещё — здесь есть очень большой и острый «подводный камень»! Чтобы погасить долг за снятие наличных, придется сначала погасить все остальные долги по карте — за покупки, годовое обслуживание и т.д. До тех пор «процентики» будут начисляться. И ничего не поделаешь — такие уж у банка правила по погашению задолженности, и в момент оформления мы на них автоматически соглашаемся.

Комментарий: в общем, лучше не снимать деньги с «Платинума» без КРАЙНЕЙ необходимости — в плане обналички эта карта больше похожа на микрокредит.

Просто знайте, что если и брать этот пластик — то только для покупок.

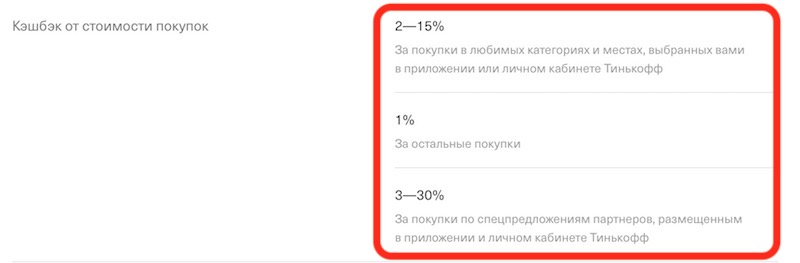

Кэшбэк — опять эти «до»!

В рекламе «Тинькофф» обещает кэшбэк за покупки по карте «Платинум» «до 30%» по бонусной программе «Браво»:

Честно говоря, сказать ей «браво!» особо не за что:

- Кэшбэк начисляют баллами, а не рублями.

- Превратить баллы в рубли нельзя — их разрешается тратить только на компенсацию билетов на поезд или оплату чеков из кафе / ресторанов. Если никуда не ездите (или только летаете) и предпочитаете готовить дома — девать их будет некуда :).

- Возврат от 3 до 30% будет только на некоторые покупки по акциям от магазинов-партнёров «Тинькофф». На все остальные траты — только 1%…

- … Да и его (1%) дают только за траты, кратные 100 рублям. Купите кофе за 99 рублей — не получите от банка даже один несчастный рубль.

- Компенсировать бонусами можно только покупки, сделанные в течение последних 90 дней.

Из плюсов — срок жизни «бонусов» по «Платинуму» очень приличный, он составляет 36 месяцев. Т.е. можно накопить на что-то серьёзное — если, конечно, получать большой кэшбэк за покупки у партнеров «Тинькофф».

Комментарий: слабовато! Кэшбэк «до 30%» сегодня есть даже по дебетовым картам и абсолютно у всех более-менее крупных банков, это не преимущество.

А 1% за все покупки — уже мало.

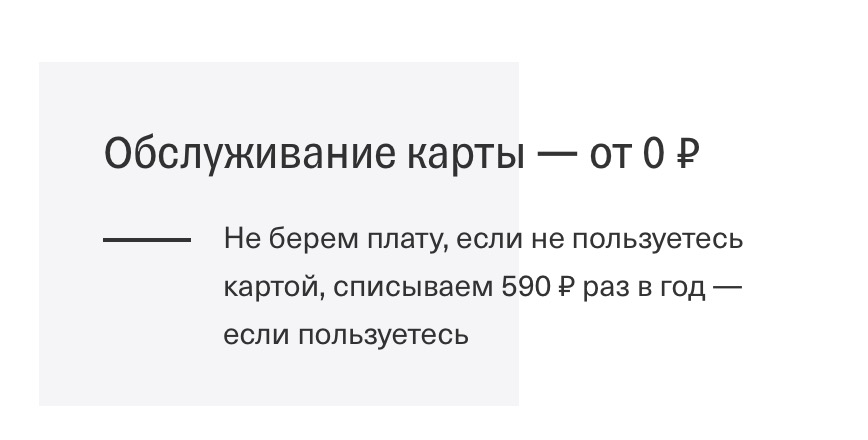

Обслуживание — платное. Но если вы хорошо попросите…

Изначально карта «Платинум» стоит 590 рублей в год. Если не пользоваться ей (просто лежит без дела «на всякий случай», трат за год не было) — плату за обслуживание не снимают:

Также «Тинькофф» иногда проводит акцию — 1-й год обслуживания дают бесплатно.

Не все знают, что обслуживание можно сделать бесплатным навсегда. Для этого надо зайти в приложение, открыть чат с клиентской поддержкой и написать что-нибудь вроде

«Прошу перевести меня на тариф 6.7 с бесплатным обслуживанием».

Гарантий, что вас запрос на 100% удовлетворят, нет — но, судя по отзывам, положительное решение принимают часто.

Комментарий: странная схема получается — банк делает символическую плату за обслуживание (590 рублей) и одновременно предусматривает возможность отказаться от неё. Предполагаем, что это психологическая уловка — если запрос удовлетворят, человек испытает чувство благодарности и будет более лоялен к «Тинькофф».

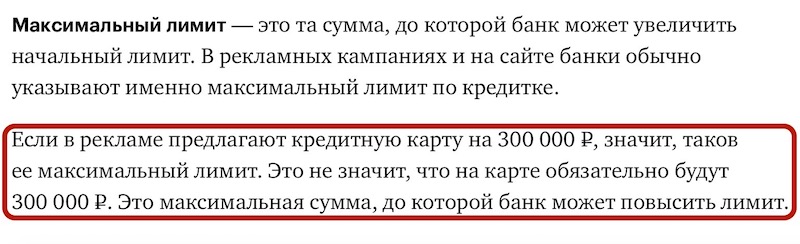

«Кредитный лимит до 700 000 рублей»

Старый добрый «подводный камень», на который периодически налетают особо доверчивые граждане и те, у кого кредиток раньше не было. Почему-то люди думают, что им столько (ну или почти столько) и выделят.

На самом деле — сам «Тинькофф» как-то рассказывал в своем блоге, что «до 700 тысяч» — это сумма, до которой банк может со временем увеличить кредитный лимит:

А уж сколько вам дадут вначале — это всё решается строго индивидуально. Банк смотрит на доход заявителя, его расходы, кредитную историю и кредитную нагрузку, является ли он активным клиентом (оформляет карты, вклады, брокерские счета для инвестиций) и ещё на множество других факторов.

Согласитесь — трудно быть настолько идеальным, чтобы претендовать на максимальный кредитный лимит… Так что — итоговый кредитный лимит будет очень далек от суммы в 700к.

Сколько выдают на практике? Если верить отзывам —

- Молодые люди (до 25 лет), те, кто получает кредитку в первый раз и граждане, в которых банк до конца не уверен — получают «для начала» от 3-5-10 до 20 тысяч рублей;

- «Среднестатистический» клиент — от 50 до 100;

- Люди с хорошей по «московским» меркам зарплатой (программисты, менеджеры в больших корпорациях) — 200 — 300 тысяч.

Напомним, что кредитный лимит по карте пересматривается один раз в 3-6 месяцев. Чтобы рассчитывать на его увеличение, необходимо гасить задолженность вовремя и часто и помногу тратить.

Доставка — не так быстро!

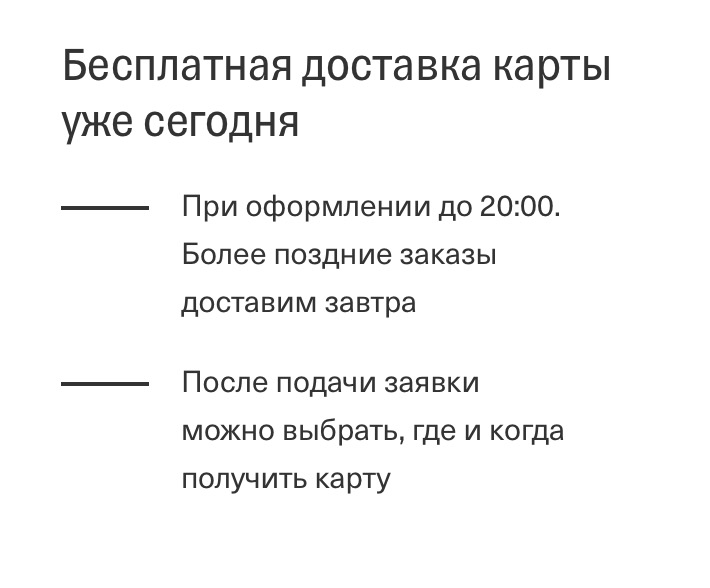

«Тинькофф» обещает доставить карту «Платинум» в тот же день, если вы закажете её до 8 часов вечера:

Правда, в тарифах банк сообщает совсем другие сроки доставки — оказывается, она может занимать до 7 дней:

Комментарий: а мы-то думали, а мы-то надеялись, а мы-то строили планы :). Но, скорее всего, карту ещё придется подождать — до следующего дня, а то и дольше. Имейте это в виду при планировании своих трат.

Внимание, овердрафт!

Не рассчитали свои возможности и превысили кредитный лимит по «Платинуму»? Нет, покупку вам не отменят — карта отправит вас в овердрафт (т.е. выдаст ещё один мини-кредит) и сразу же спишет штраф в размере 390 рублей. И взимать его за месяц могут до 3 раз:

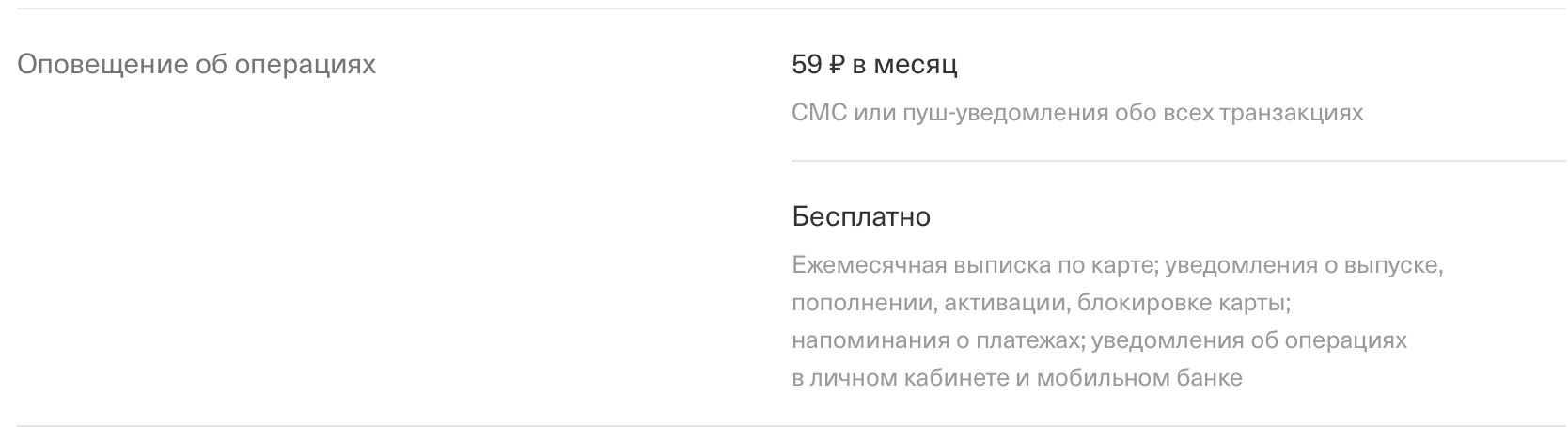

Навязывают страховку и платные SMS-уведомления

«Тинькофф-Банк» считает, что эти услуги вам нужны по умолчанию — и подключает их ещё до того, как вы получите «Платинум».

Но всем ли нужна страховка 0,89% от задолженности в месяц (10,68% в год) и 59 руб./мес. за SMS? Последняя услуга в эпоху мобильных приложений и Push-уведомлений — вообще анахронизм!

Чтобы отказаться от них:

- При получении поставьте в анкете «галочки», что отказываетесь от страхования и «SMSок»;

- Если представитель банка уже выдал вам карту и ушел — свяжитесь с банком любым удобным способом (чат, звонок) и отключите ненужные услуги дистанционно.

«Деньги были ваши — стали наши»

Представьте: вы положили на «Платинум» свои деньги, а потом решили отправить их на другую карту. Вас ждет неприятный сюрприз — банк расценит эту операцию как перевод средств с кредитного лимита — и возьмёт комиссию, те самые 2,9% + 290 рублей + 30-49% годовых!

Почему? «Тинькофф» считает любые деньги на карте кредитными. Это как в том анекдоте — «Я так вижу» :).

Так что — будьте начеку. Если уж пополнять этот «пластик» своими кровными — то только на погашение задолженности.

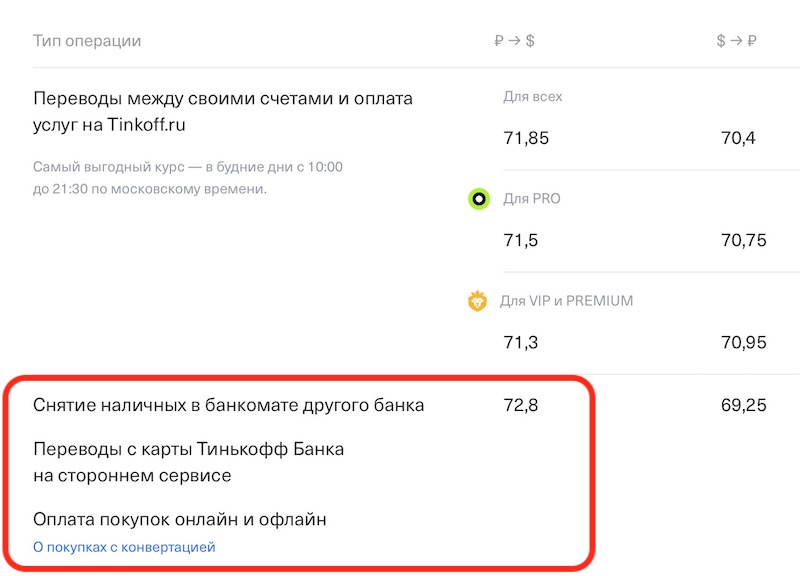

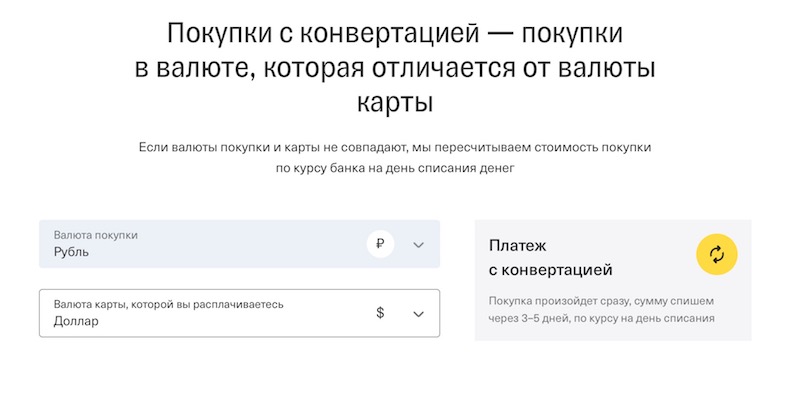

Дороговата для покупок за границей

Для начала — если вы что-то заказываете за рубежом, то конвертация RUB в USD произойдет по самому невыгодному курсу «Тинькофф»:

72,8 рубля за доллар. Для сравнения, в Сбере в тот же день вы купили бы доллар за 71,2.

Ещё нюанс — обменная операция произойдет не сразу, а в течение трех-пяти дней. Как вы понимаете, валютный курс может измениться не в вашу пользу:

Заключение. «Так что там за подводные камни?»

Мы нашли 11 «подвохов» по карте «Тинькофф Платинум»:

- Короткий льготный период (ЛП) — всего до 55 дней без процентов. Причем ЛП продуман так, что вы можете получить на покупки 55 дней — а можете и 25. И не забывайте — если не будете платить минимальный платеж, не будет и 25 дней…;

- Невразумительная рассрочка. Вариант со странным названием «по кнопке» появляется только для некоторых покупок и доступен исключительно за отдельную плату. А покупки в магазинах-партнёрах не радуют по-настоящему большими сроками рассрочки и опять-таки доступны не для всех товаров.

- Рассрочка на 120 дней при закрытии кредитной карты в другом банке имеет странное правило — делать перевод должен только сотрудник «Тинькофф-Банка». Сделаете сами — попадёте на проценты (см. п.4).

- Категорически не подходит для снятия наличных. За эту операцию автоматически взимается комиссия 2,9% + 290 рублей. А ещё будет от 30 до 49% годовых. Также есть коварный подвох — долг за «обналичку» гасится самым последним, т.е. карту придется выводить «в ноль»! Так что — без крайней необходимости лучше не связывайтесь.

- Бонусная программа «Браво» — ни разу не «браво». 1% на все покупки «фантиками», обменять их можно только на билет на поезд или чек из кафе. Это в наше-то пандемийное время! А «кэшбэк до 30%» сегодня предлагают и по дебетовкам от Сбера.

- Обслуживание — платное, причем сумма смешная — 590 рублей в год. Банк легко мог бы отказаться от этой комиссии, но не хочет. Вот если вы его попросите, то он подумает — и, быть может, подарит её вам с барского плеча. Вот уж правда — «экономия на спичках»…

- Не забывайте, что обещание кредитного лимита (КЛ) «до 700 000 рублей» — это только максимально возможная сумма, до которой банк может со временем поднять клиенту КЛ. Просто некоторые люди думают, что им столько (ну, или почти столько) дадут с 1-го дня.

- По умолчанию подключают платные услуги — страховку (почти 11% от задолженности в год) и SMSки (59 руб./мес.). К счастью, от них легко отказаться уже во время получения карты — достаточно поставить соответствующие «галочки».

- По карте есть овердрафт — если случайно превысите кредитный лимит, заплатите 390 рублей. В месяц банк может взимать овердрафт до трех раз.

- Карта не различает кредитные и ваши личные средства. Т.е. всё, что вы положите на счёт — уже кредитный лимит. Если их перевести на другую карту — будет приличная комиссия (см. п.4).

- Не подходит для покупок за границей — конвертацию проходит по самому «дорогому» обменному курсу для онлайн-покупок. Пример — 72,8 руб. против 71,2 в «Сбере».

Предупреждён — значит вооружен! Теперь вы знаете, каких «подводных камней» следует опасаться.

Сравнение с конкурентами

У «Тинькофф Платинум» есть сразу несколько интересных кредиток-конкурентов:

"Целый год без %"