Оглавление

У банка «Тинькофф» очередная акция — до 8.02.22 кредитная карта «Платинум» предлагается с навсегда бесплатным обслуживанием. Правда, есть одно «но»…

Условия

Всё просто:

- Оформите карту до 8.02.2022 включительно;

- Вы автоматически получаете бесплатное обслуживание.

Экономия составит 590 рублей в год. Как говорится, мелочь — а приятно.

… Вот только — действительно ли стоит её оформлять?

Так ли хороша карта «Тинькофф Платинум» на самом деле?

Аргументов «против» Platinum’a хватает. И все они — довольно серьезные:

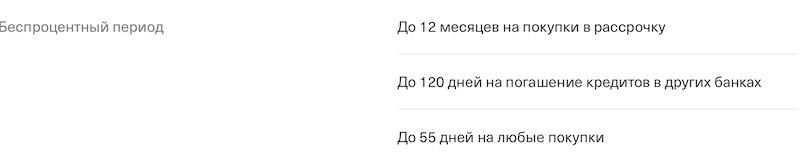

Неприлично короткий льготный период

Льготный (грейс) период по «Тинькофф Платинум» в большинстве случаев — всего 55 дней:

Справедливости ради, есть два исключения:

«До 120 дней на погашение кредитов в других банках» — Один раз в год сотрудник «Тинькофф-Банка» по вашему запросу может перевести весь лимит по карте на кредитку другого банка. На то, чтобы вернуть деньги, дается почти 4 месяца (до 120 дней).

«До 12 месяцев на покупки в рассрочку» — банк предлагает рассрочку в магазинах-партнерах. Конечно, в реальной жизни на 12 месяцев рассчитывать особенно не приходится — будет 3-4 месяца.

Но в целом… нормальный грейс-период 1 раз в год и рассрочка на 3 месяца, а в остальное время 55 дней — такие условия было нормой лет 5-7 назад, но не сейчас.

В 2022 году конкуренты «Тинькофф-Банка» предлагают намного более интересные кредитки — сегодня легко найти карточку с льготным периодом в 100 дней (в 2 раза больше!) и более.

Не подходит для снятия наличных

По «Платинуму» нельзя бесплатно снимать наличные с кредитного лимита — льготный период на такую операцию не распространяется, а распространяются только драконовские штрафы:

- Комиссия за снятие наличных — 2,9% + 290 рублей;

- Проценты — 30-49,9% годовых (определяется банком индивидуально для каждого клиента).

Я лично знаю двух людей, кто снимал деньги с «Платинума» в связи с крайней необходимостью — и оба уже переплатили банку больше 100% от снятых суммы, и до сих пор не выплатили долг до конца.

Почему? Потому, что долг по обналичке гасится последним — и «процентики» перестанут «капать» только тогда, когда ВСЯ задолженность по карте будет погашена полностью. Такие условия — настоящая кабала!

Если вы знаете, что рано или поздно вам понадобится такая услуга (а рано или поздно она может понадобиться практически каждому) — не берите эту карту.

Лучше поищите «пластик» с льготным периодом на снятие наличных с кредитного лимита — такие карты давно есть на рынке.

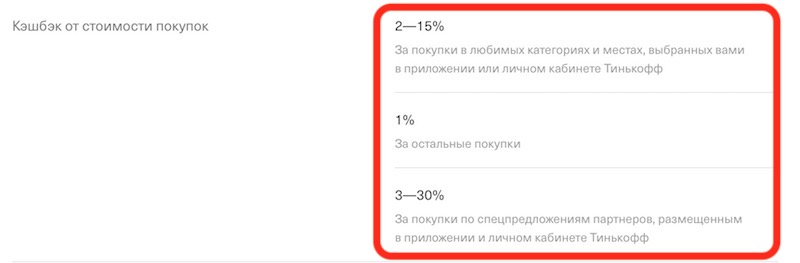

Слабая кэшбэк-программа

«Тинькофф» обещает кэшбэк «до 30%» за покупки по карте «Платинум»:

Но в целом всё здесь как-то слабенько:

- Возможность потратить кэшбэк ограничена — бонусными баллами можно компенсировать только стоимость ж/д билетов и чеки из кафе и ресторанов. Если никуда не ездите (или только летаете) и предпочитаете готовить дома — считайте, что бонусной программы нет :).

- Возврат от 3 до 30% будет только на некоторые покупки по акциям от магазинов-партнёров «Тинькофф». На все остальные траты — 1%, а так много не накопишь…

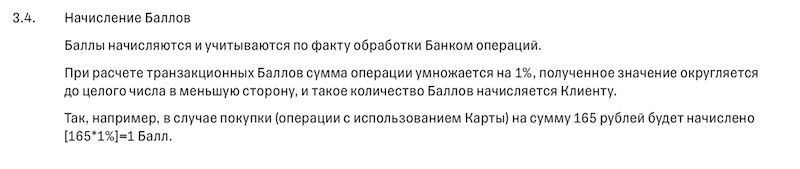

- Есть невыгодное округление — кэшбэк начисляют дают только за траты, кратные 100 рублям. Купите гамбургер за 165 рублей — получите от банка только 1 ₽.

- Компенсация воможна только для покупок за предыдущие 90 дней.

Хорошо хоть, что срок жизни «бонусов» по «Платинуму» — 36 месяцев. Т.е. можно накопить на что-то серьёзное. Почему-то сразу вспоминается народная мудрость «обещанного три года ждут» :).

Кому всё-таки стоит оформлять Платинум?

На самом деле, недостатков у главной кредитки «Тинькофф» намного больше — мы в свое время нашли аж 11.

Но есть ситуации, когда отправлять заявку на Платинум все же стоит:

- Молодые люди. «Тинькофф-Банк» выдает кредитки уже с 18 лет (например, Сбер — только с 21 года) и считается лояльным к молодежи с небольшими доходами и без кредитной истории.

- Заемщики с испорченной кредитной историей, безработные. Есть мнение, что банк — до определенной степени, конечно — готов рисковать и выдавать карты с кред. лимитом и тем, кто ранее допускал просрочки по займам.

- Если вам достаточно беспроцентного периода в 55 дней, т.е. в этом месяце вы тратите, а в следующем точно знаете, что всё отдадите без просрочек.

- Если вы на 100% точно знаете, что не будете снимать наличные. Или будете снимать небольшие суммы и быстро вернете долг.

Всем остальным есть смысл присмотреться к кредитным картам от конкурентов «Тинькофф».

Что предлагают конкуренты?

Один из лучших вариантов — проверенная временем (существует с 2016 года) кредитка «100 дней без %».

Чем она интереснее «Платинума»?

- Льготный период в разы дольше — до 365 дней против до 55 у кредитки от «Тинькофф»;

- Есть снятие наличных без комиссии;

- Можно снимать сразу весь кредитный лимит;

- При оформлении до 31.03.2022 — бесплатное обслуживание навсегда.

- Бесплатная доставка на работу или на дом. Подробнее…

Ещё одно неочевидное, но важное преимущество — льготный период по карте «100 дней» начинается в день покупки, а не в день выпуска кредитной карты. Т.е. когда удобно клиенту, а не банку.

Как вариант, можно посмотреть на кредитную «Карту возможностей» от ВТБ. Льготный период здесь символически больше (+10 дней), плюс есть кэшбэк — правда, его подключение стоит денег. Из минусов — бесплатное снятие наличных с кред. лимита по ней будет только в первые два месяца.

- Льготный период — до 110 дней без %;

- Снятие наличных — в первые 2 месяца до 50 000 рублей бесплатно, далее — без комиссии, но с 34,9% годовых;

- Кэшбэк 1,5% на покупки — стоимость опции 590 руб. в год;

- Обслуживание — бесплатно. Подробнее…

Если не уверены, что лучше — попробуйте карту «100 дней без %». Все-таки снятие наличных без комиссии на постоянной основе — это хороший бонус.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!