Оглавление

- Карта с льготным периодом в 180 дней на покупки и снятием наличных до 50 000 ₽ / мес.ли 100 дней (зато всегда);

- Расскажем, какие кредитки предлагают честную обналичку и рассрочку, а какие — только прикидываются;

- Выберем одну самую интересную.

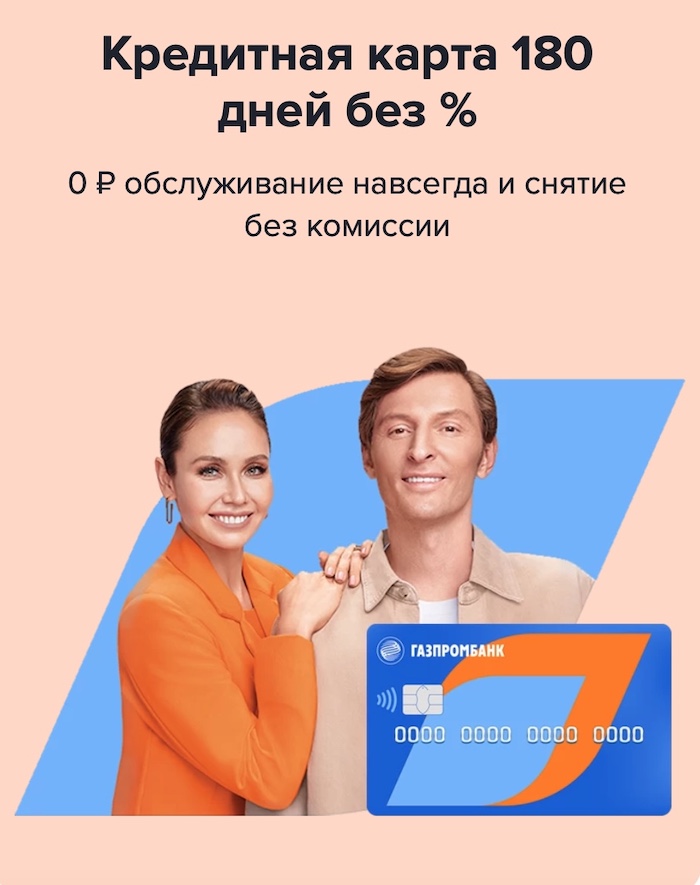

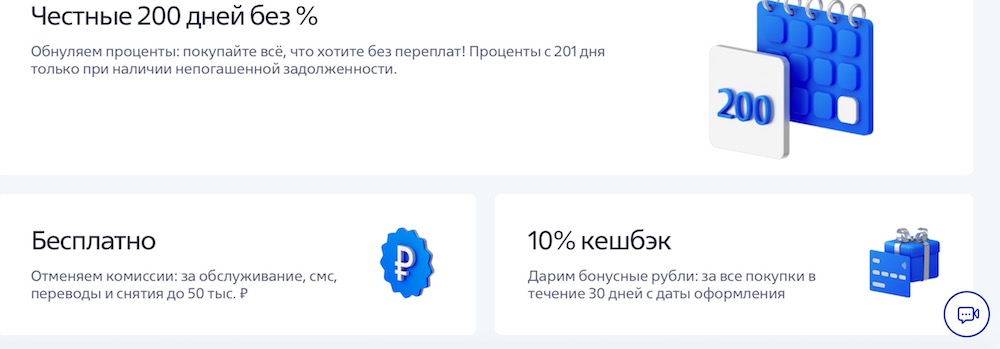

Оформите кредитную карту “180 дней” от “Газпромбанка” и получите:

Оформите кредитную карту “180 дней” от “Газпромбанка” и получите: -

- Рассрочка 180 дней без % на все покупки – навсегда!;

- 0 ₽ за снятие наличных (до 50 000 ₽ / мес.);

- Обслуживание – 0 ₽;

«100 дней без процентов»

Про снятие наличных: можно обналичивать сразу весь кредитный лимит — без комиссий и на постоянной основе. Проценты — начисляются.

Ещё разрешается переводить кредитный лимит на другие карты. Правила те же — весь КЛ, рассрочка под 0% на сто дней.

Про льготный период: как уже упоминалось, у карты «100 дней без %» он длится до ста дней.

Рассрочка под 0% будет, если раз в месяц вносить минимальный платёж и расплатиться по долгу до окончания льготного периода.

Сумма минимального платежа — от 3 до 10% задолженности, но не менее 300 рублей.

Что еще? Народ придумал элементарную — и абсолютно легальную — схему по заработку на кредитке от. Если кредитный лимит большой (150-200 тысяч), просто снимаете раз в месяц 50 000 рублей — и кладёте их на дебетовую карту с высоким % на остаток, чтобы они работали на вас. И рассчитываетесь с банком вовремя, конечно :). В год так «из ничего» можно заработать до 7 000 рублей.

- Есть рефинансирование кредиток в других банках. Переводите кредитный лимит на проблемную карточку, закрываете её — и банк даст вам 100 дней на возврат долга.

- Хороший кредитный лимит — до 500 000 рублей.

- Бесплатное обслуживание в 1-й год.

- Кэшбэк до 33% у партнёров.

Резюме: «100 дней без процентов» — одна из лучших кредитных карт со снятием наличных и льготным периодом-2021.

Почему?

- Будет рассрочка до 100 дней под 0% и на покупки, и на снятия наличных, и на переводы.

- А ещё по ней можно рефинансировать кредитку в другом банке и заработать «деньги из воздуха» :).

Карта возможностей (ВТБ)

Внимание, акция:

При оформлении карты до 31.12.2021 г. ВТБ предлагает:

- Льготный период по покупки: —

110200 дней без %; - Кэшбэк 10% на все покупки в первые 30 дней;

- Снятие наличных, переводы, SMS-уведомления — бесплатно.

- Бесплатное обслуживание. Подробнее…

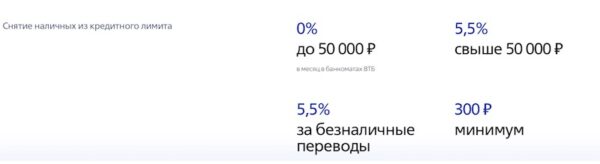

Про снятие наличных: в первые 2 месяца после оформления с «Карты возможностей» теперь можно снимать 50 000 руб./мес. без каких-либо последствий а-ля комиссии и штрафы. Как отмечают в банке, сделано это «ради улучшения условий обслуживания клиентов».

Что будет дальше? Комиссию брать не будут. А вот проценты — начислят с 1-го дня, а не с 101-го. 34,9% годовых. Если тратить по карте от 5 тысяч руб./мес., ставка будет чуть ниже — 31,9 процентного пункта.

На всё, что больше 50 тысяч, банк налагает комиссию в размере 5,5%, но не менее 300 рублей.

Конечно, если вы возьмёте у банка 50 тысяч на недельку «до зарплаты», то переплата составит всего 335 рублей. А вот если взять их на 100 дней, комиссия будет уже в районе 5 000 руб.

Про льготный период: до 110 дней без процентов.

Что ещё?

- Обслуживание здесь бесплатное без каких-либо условий.

- Ещё есть повышенный кэшбэк — 1,5% на все покупки. Правда, cashback-опцию сначала придется оплатить — она стоит 590 рублей в год. Но в конечном итоге вы, скорее всего, всё равно останетесь в плюсе.

Резюме: в целом всё неплохо. Да, снятие наличных бесплатно только первые два месяца. Но зато льготный период здесь больше -110 дней. Есть кэшбэк 1,5% — у карты «100 дней» его нет совсем. Плюс не нужно платить за обслуживание.

Так что — если опция «снятие наличных» вам не сильно интересна, то «Карта возможностей» будет очень неплохим вариантом.

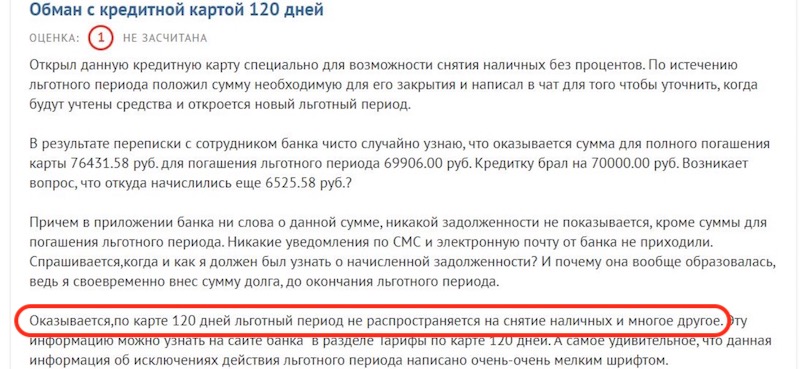

«120 дней без процентов» (банк «Открытие»)

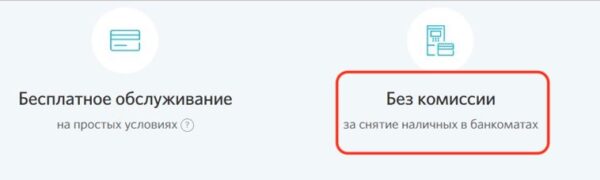

Про снятие наличных: На официальном сайте написано, что — комиссию за обналичку не берут:

И это правда! Комиссии нет… зато проценты («годовые») начисляют с 1-го дня!

Народ уже жалуется:

Де-факто это означает, что льготного периода на операции с наличными нет.

Про льготный период: Здесь он «выше среднего» — сразу 120 дней. Три месяца дается на покупки, ещё один — на расчёт.

Что интересно — по карте нет минимальных платежей. Вообще никаких! Это необычная практика — банки традиционно просят раз в месяц отдавать 3-10% от задолженности.

Что ещё:

- Есть возможность бесплатного обслуживания. Тратите по кредитке 5 000 рублей в месяц — «Открытие» возвращает на счет по 100 руб./мес.

- Ещё одно преимущество — кредитный лимит с карты можно переводить на другие «проблемные» кредитки 4 раза в год.

Резюме: по важному параметру как «снятие наличных» «Открытие» безнадежно проигрывает конкурентам — грейс-периода нет и не предвидится.

Если «обналичка» для вас важна — 100% стоит поискать другую карту.

Если же нет — что ж, в остальном карта, пожалуй, даже неплоха. Всё-таки и льготный период на 4 месяца без мин. платежей, и бесплатное обслуживание получить очень легко.

"100 дней без %

"Карта Возможностей" (ВТБ)