Оглавление

Сейчас «МТС Банк» предлагает своим клиентам две кредитки с общим названием «Деньги» — Zero (Зеро, «Ноль») и Weekend (Уикэнд, «Выходные»). Карты интересные и абсолютно непохожие друг на друга, причем одна из них — и вовсе уникальное явление на рынке!

Так что — устраивайтесь поудобнее.

Поехали!

МТС Деньги Зеро

Очень интересный льготный период (ЛП) с подвохом

Очень интересный льготный период (ЛП) с подвохом

Карта «Zero» устроена очень хитро. «На бумаге» льготный период по ней составляет 36 месяцев. На практике же можно сказать, что его здесь нет в принципе!

Как это возможно?

А вот как:

- Вы покупаете товар за 9 500 рублей;

По обычной кредитке у вас был бы Год без % на то, чтобы вернуть деньги без штрафов и процентов.

- По карте «Zero» механика другая. Формально вам дали беспроцентный льготный период на 36 месяцев. Но не спешите радоваться — теперь каждый день, пока не погасите долг, с вас взимают 59 рублей «комиссии за обслуживание».

- Ещё есть минимальный платёж — 5% от суммы задолженности, но не менее 500 рублей.

Легко посчитать, что месяц обслуживания карты стоит 1 829 рублей.

Что же получается? Льготного периода де-факто нет — ведь деньги с вас списывают каждый день. Ничего не напоминает? Правильно — очень похоже на микрозайм в МФО.

Строго говоря, «МТС Банк» и не скрывает, что карта Zero — это микрокредитование:

Условия по карте «Зеро» делают её очень невыгодной для небольших покупок. Почему? Потратил с кредитного лимита хоть рубль — сразу запускается процентный «счетчик» (59 рублей в сутки).

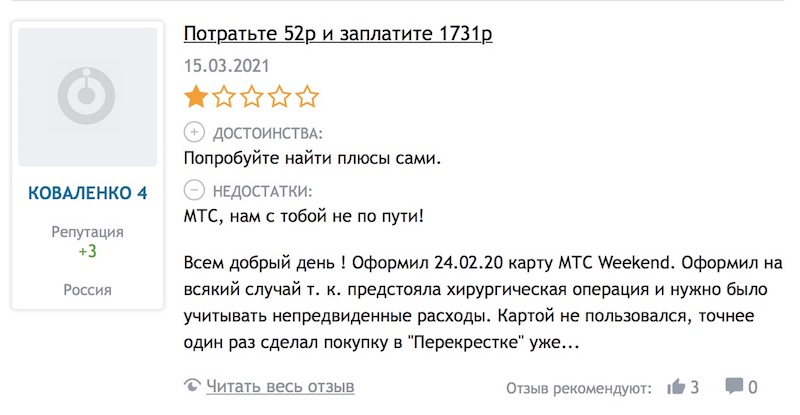

Показательный пример — держатель карты купил продуктов на 52 рубля — и получил долг в 1 731 руб. Кстати — в марте 2021 года, когда писался этот отзыв, комиссия за обслуживание составляла «всего» 30 рублей. Т.е. сейчас он заплатил бы почти в 2 раза больше:

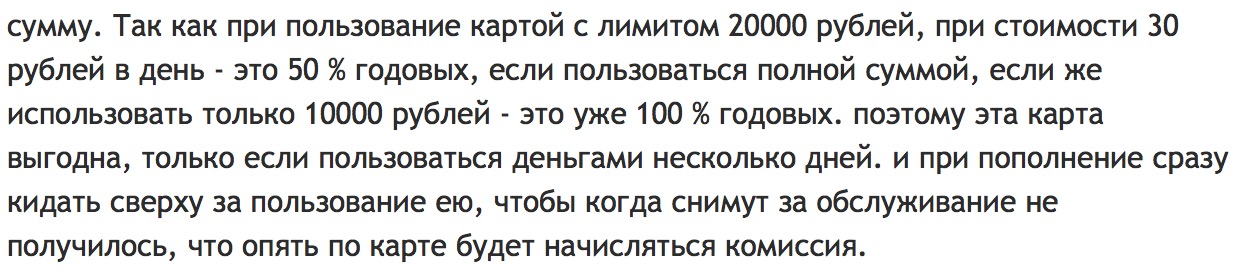

Кстати, с этим связан ещё один подвох — чтобы опять не «включить счётчик», лучше бросать на карту больше денег:

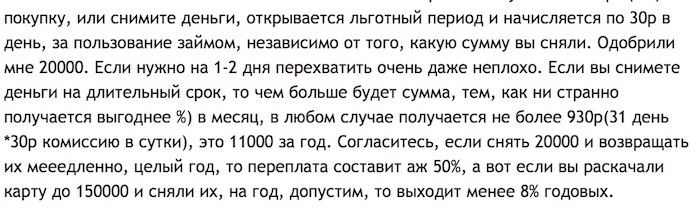

Верно и обратное — чем выше кредитный лимит по карте «Зеро», тем она… выгоднее! Ведь чем больше сумма, тем меньше получается переплата в процентах:

Кстати — а что будет, если пользоваться ей именно как кредиткой, т.е. брать товар в рассрочку на 3-4 месяца?

Рассмотрим на примере:

Вы купили по карте «МТС Деньги Zero» смартфон за 20 000 рублей. Долг планируете отдать за 3 месяца (первые два месяца по 7 тысяч / мес., в конце 6 000).

Как мы помним, 1 месяц с долгом по «МТС Деньги Zero» = 1 829 рублей.

Т.е. за 3 месяца вы переплатите по комиссии за обслуживание 5 487 рублей.

Получается невыгодно — выходит, что мы «на ровном месте» отдаем банку почти 5,5 тысячи рублей. Таких трат легко было бы избежать — если бы на месте Zero была обычная кредитка с льготным периодом, коих сейчас пруд пруди, переплаты бы не было.

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка — и получите:

- Рассрочка 365 дней на покупки;

- Бесплатное снятие наличных – до 50 000 ₽ / мес.;

- Кэшбэк 5% в 4 категориях на выбор;

- Рефинансирование на 100 дней;

- Бесплатное обслуживание!

Бесплатное снятие наличных

А вот с обналичкой у «Zero» всё в порядке:

- Снятие наличных с кредитного лимита без комиссий и штрафов в любом банкомате России и мира;

- Обналичивать в банкомате можно до 50 000 руб в день и до 600 000 в месяц;

Единственное ограничение — за раз снимать можно максимум 7 500 рублей:

Дальше действует то же правило, что и с покупками — ежедневно начисляется комиссия за обслуживание (59 руб./сутки). Напомним, что месяц такого займа обойдется в 1 829 рублей.

Дальше действует то же правило, что и с покупками — ежедневно начисляется комиссия за обслуживание (59 руб./сутки). Напомним, что месяц такого займа обойдется в 1 829 рублей.

Небольшой кредитный лимит

Максимум 150 000 рублей. На практике по карте часто выдают 20 тысяч, а повышают крайне неохотно.

Конечно это очень мало — конкуренты готовы предоставить до 300 тысяч, до 600, и даже миллион.

Почему так? Потому, что это микрозайм. Вспомните пример выше, где из 52 рублей «МТС Банк» сделал себе 1 731 рубль. Банку выгоднее выдать 150 000 рублей не одному клиенту, а восьми и получать сотни процентов годовых на наших ошибках и невнимательности.

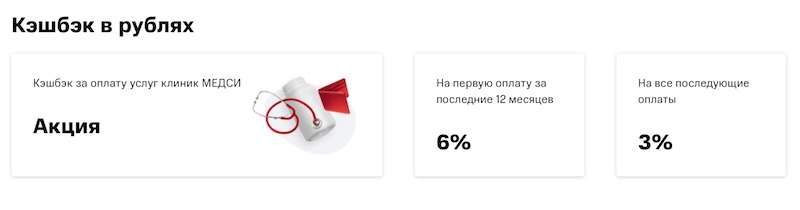

Есть кэшбэк на медуслуги

По карте «Зеро» действует акция. Если вы оплачиваете медицинские услуге в сети клиник «Медси», на первую оплату в течение последних 12 мес. будет 6%. За все остальные чеки из «Медси» вернут 3%. Возврат будет в реальных деньгах.

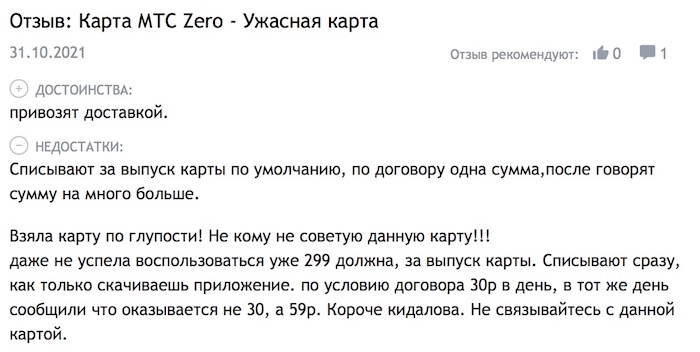

Есть плата за выпуск

Выпуск карты — платный, 299 рублей. Деньги снимают сразу с кредитного лимита, стоит только скачать и установить приложение:

Выпуск карты — платный, 299 рублей. Деньги снимают сразу с кредитного лимита, стоит только скачать и установить приложение:

Большие штрафы

Если не платить вовремя, попросят:

- Проценты — 36,5% годовых;

- Неустойку — 0,1% от суммы задолженности за каждый день просрочки.

- Если не расплатиться по долгу в течение 3 лет — начислят 10% годовых.

Подключают дополнительные услуги

При оформлении карты стоит отдельно уточнить, что вам не нужны страховка (0,69% от суммы задолженности) и платные SMS (59 руб./мес.). иначе — подключат 100% :).

Если все-таки подключили — от этих услуг можно отказаться и дистанционно. Достаточно позвонить на горячую линию и «пообщаться» с робтом-помощником.

Неудобное приложение

Например, для просмотра расходных операций по счету придется «по старинке» заказывать выписку на почту. Правда, самое главное — сколько вы должны — программа показывает исправно.

Сравнение с конкурентами

Конечно, любая более-менее приличная кредитка с льготным периодом даст «МТС Деньги Zero» 100 очков форы:

- По карте «Год без %» от «Альфа-Банка» действует льготный период на покупки до 365 дней. Успеваете вернуть за этот срок — переплаты не будет.

В нашем примере со смартфоном переплаты бы не было, и гаджет достался бы вам на 5,5 тысяч дешевле.

Обслуживание — бесплатное. Для сравнения — у «Zero» один месяц обслуживания обойдется в 1 829 рублей :). Подробнее…

Что в итоге?

Карта «МТС Деньги Zero» — это не кредитка, а микрозайм. Со всеми вытекающими.

Нет — мы не говорим, что пользоваться ей категорически нельзя.

Карта отлично подойдет, если применять её по назначению, т.е. именно как микрокредит — чтобы занять у банка немного денег до зарплаты на пару дней / недель / месяц.

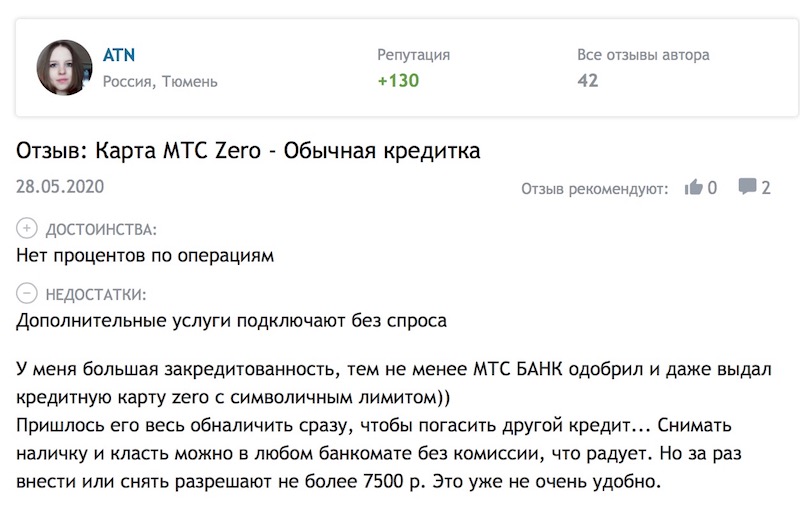

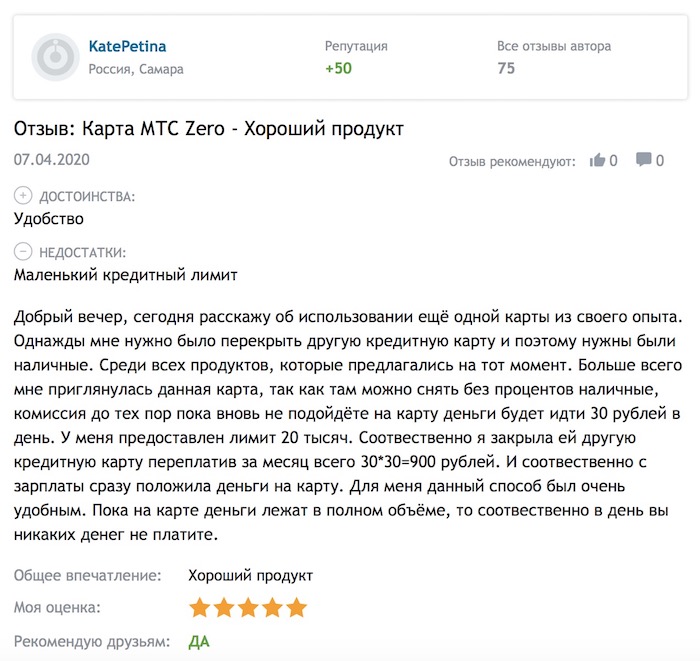

Например, как в этом отзыве — девушка перекредитовалась за 900 рублей в месяц (тогда абонентка ещё была 30 руб./сутки, а не 59), и её это вполне устроило:

Карту, кстати, очень легко получить — вам выдадут её в любом салоне связи МТС сразу после обращения. Никаких особенных требований к заемщику тоже нет — паспорт да возраст от 18 лет. Ну, когда в микрозаймах спрашивали что-то ещё :).

А вот любые другие сценарии использования — это шаг к тому, чтобы стать полным «Zero» в финансовом плане.

Ну а если вы хотите получать рассрочку на 3-4 месяца — лучше присмотритесь к «настоящим» кредиткам с продлённым льготным периодом. Пример такой карты — «Год без %«.

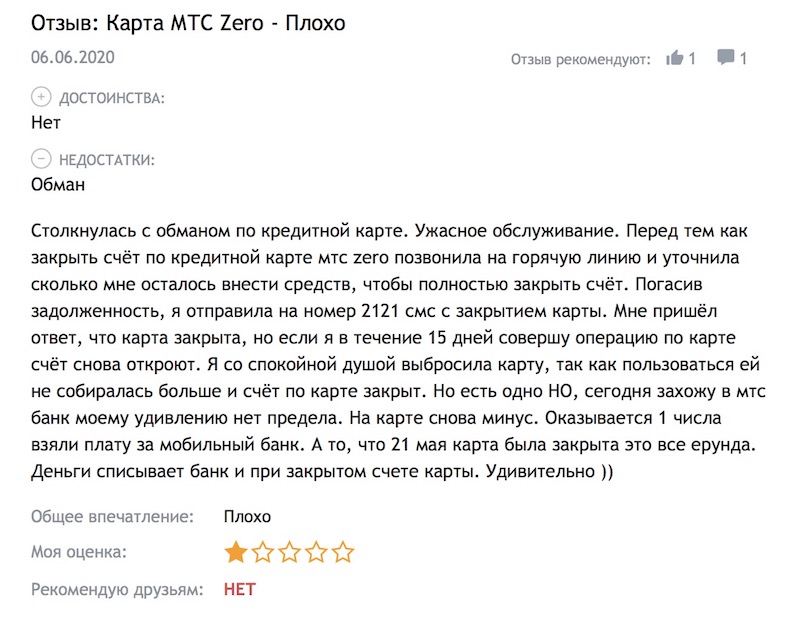

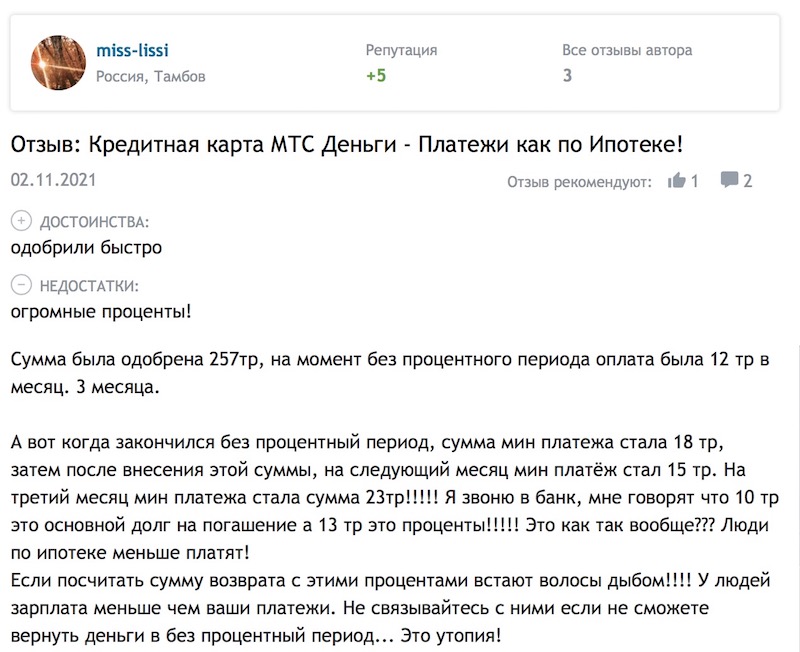

А иначе, если увлечься — будет как в этом уже откровенно паническом отзыве:

Подробнее о карте «МТС Деньги Zero»— на официальном сайте

… Ну а мы посмотрим на вторую кредитку из «денежного» семейства МТС —

Карта «МТС Деньги Weekend»

Льготный период (ЛП)

Продолжительность — до 51 дней без %.

Тип грейс-периода: «честный» (каждый месяц начинается заново) — 30 дней на покупки и 25 на расчеты.

Когда начинается ЛП: 1-го числа каждого месяца.

Комментарий: условия по льготному периоду здесь откровенно слабые. Как мы уже писали в обзоре по карте «Zero», сейчас легко можно найти кредитки с беспроцентным грейсом на 365 дней. Так что по этому — важнейшему для кредитки! — параметру «Weekend» безнадежно проигрывает конкурентам. Оформлять карту с 51 днем без % есть смысл, только если другие кредитки вам не дают.

Снятие наличных

Есть ли «обналичка» без комиссий и процентов? Нет — за все операции начисляется и комиссия, и штрафные проценты:

- 1,9% от суммы операции, но не менее 699 рублей;

- 49,9% годовых;

- Неустойка 36,5% годовых.

В общем, лучше не надо :). Наверное, даже по карте «Zero» условия по снятию наличных (59 руб./день) будут поинтереснее.

Комментарий: конечно, это не лучшие условия по снятию наличных.

Например, уже упомянутая карта «Год без %» от Альфа-Банка разрешает снимать или переводить до 50 000 рублей в месяц без комиссии и процентов. На возврат денег дается до 60 дней. Подробнее…

Кэшбэк

Сколько возвращают? Бонусная программа здесь специализированная, она ориентирована на активных людей из больших городов:

- 5% в кафе и ресторанах;

- 5% в кино;

- 5% — билеты на мероприятия;

- 5% на такси и каршеринг;

Правда, есть и символический возврат на остальные покупки:

- 1% — все остальные покупки.

Также сейчас 6% полагается по акции — за оплату медуслуг в «Медси»:

Есть любопытная особенность — кэшбэк за совершенные на неделе покупки начисляют не раз в месяц, а каждую пятницу. Выплачивается процент от покупок за период с с понедельника по воскресенье на прошлой неделе.

Насколько это ценная «фишка»? Вспоминается старый анекдот — «на тебе десять копеек, и ни в чем себе не отказывай» :).

Зато — выплаты осуществляются в реальных рублях, а не в «фантиках». Макс. лимит в месяц — 3 тысячи рублей.

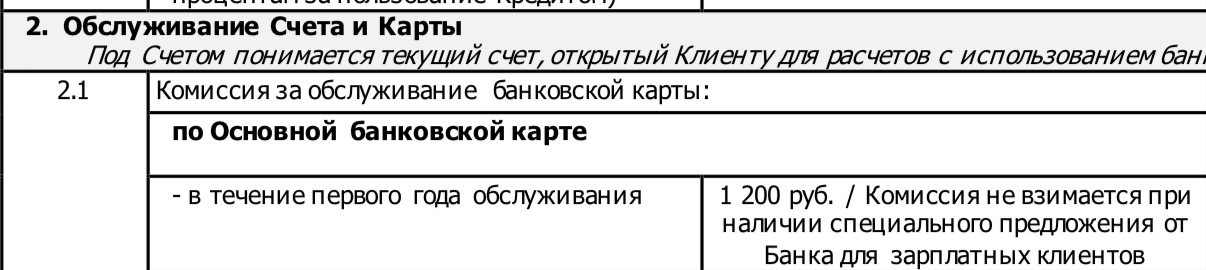

Обслуживание

Бесплатное? Нет, платное — 1 200 рублей в год.

Правда, в теории оно может быть и бесплатным — но только при наличии спецпредложения от «МТС Банка»:

Зато — выпуск карты, в отличие от «Зеро», бесплатный, 299 рублей в вас не попросят.

Комментарий: Конечно, в наше время легко найти и кредитку без годового обслуживания. Тот же «Год без %» не стоит ничего.

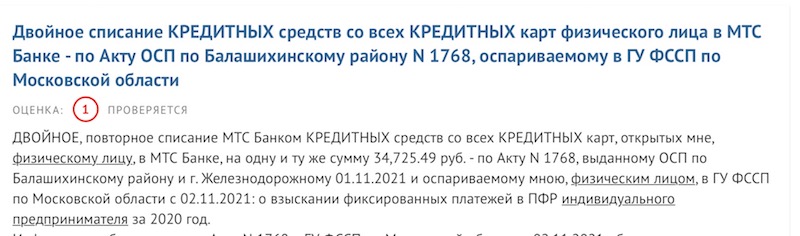

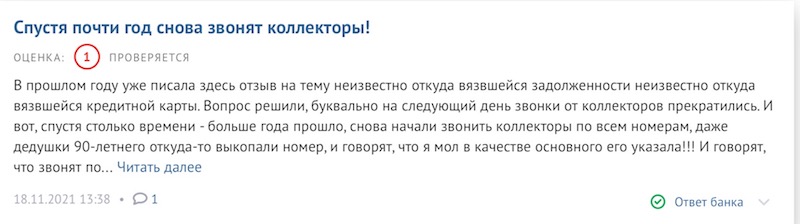

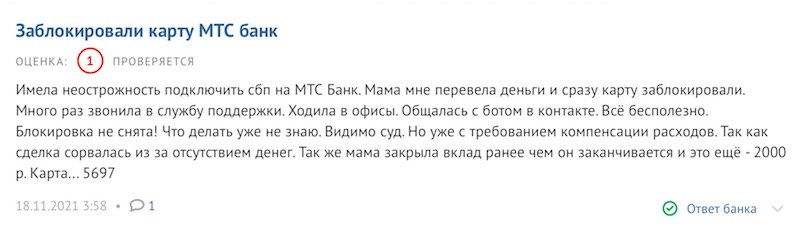

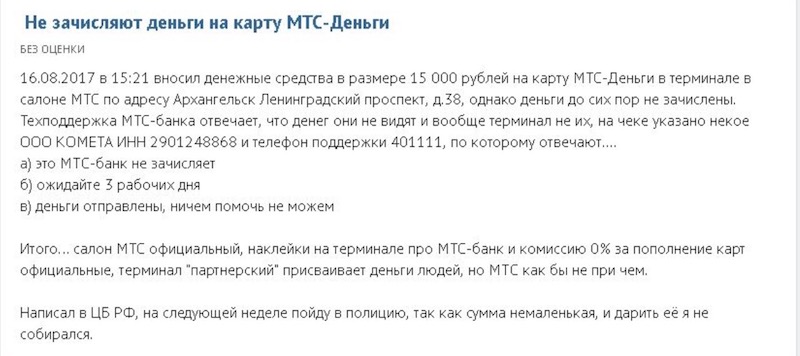

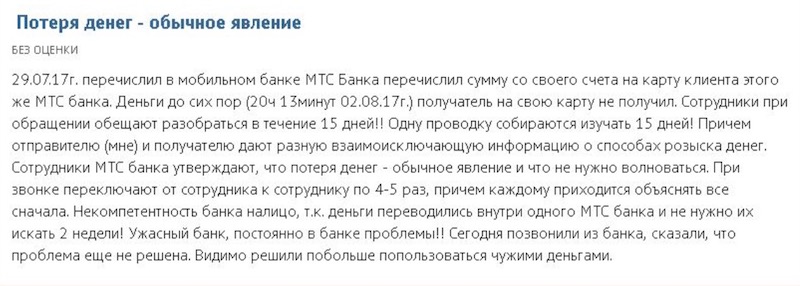

Отзывы реальных владельцев

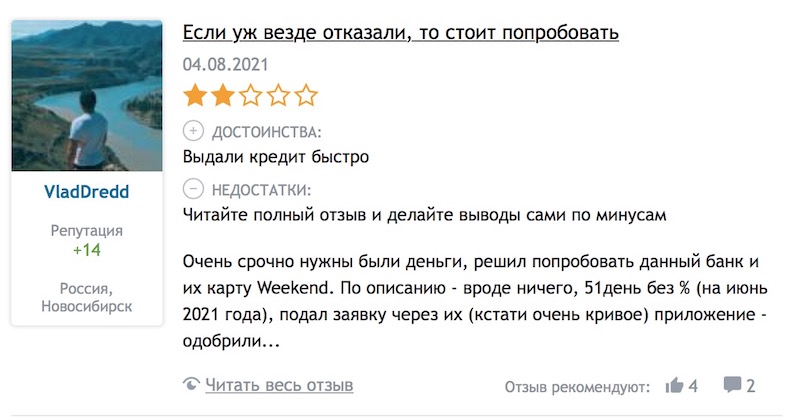

Судя по отзывам, в «МТС Банке» всё работает «криво». Приложение — не очень, сотрудники — некомпетентны, зачисления и переводы — теряются, дублируются, клиентов зря беспокоят коллекторы… И т.д., и т.п.:

Что в итоге?

Карта «МТС Деньги Weekend» не впечатлила:

- Льготный период здесь маленький;

- Снимать наличные без комиссии и штрафов нельзя;

- Обслуживание — платное, стоит больше тысячи рублей в год;

- Кэшбэк-программа — ничего особенного, 5% в кафе, кино и на такси + 1% на все покупки можно найти и у других банков.

- Много жалоб на технические сбои.

В общем, перед нами — почти ничем не примечательная кредитка. Тарифы по Weekend могли бы кого-то удивить в 2015 году, а вот в 2021 году — уже вряд ли.

На наш скромный взгляд — явно стоит поискать карточку поинтереснее.

Подробнее о карте Weekend — на официальном сайте МТС

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!