Оглавление

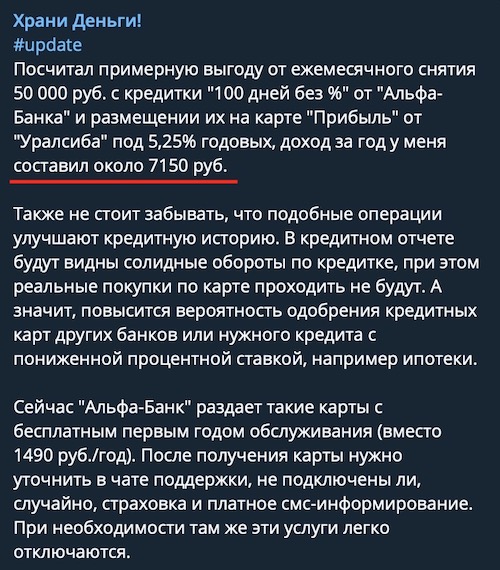

"Целый год без %" (Альфа-Банк)

- Снимаем с кредитного лимита «разрешённые» 50 000 рублей в месяц;

- Кладём их на дебетовую карту с большим процентом на остаток;

- Не забываем про долг — вносим минимальный платёж, в конце льготного периода гасим задолженность полностью.

В год так можно заработать до 7 тысяч рублей:

"Карта Возможностей" (ВТБ)

"120 Дней" (Открытие)

"Tinkoff Platinum" (Тинькофф)

«Тинькофф Платинум»

В чем выгода?

Легко получить — стратегия роста «Тинькофф-Банка» предполагает активную выдачу кредитов и кредитных карт в России. В результате хорошие шансы на получение «Платинума» есть даже у безработных и людей с подпорченной кредитной историей. Держатели карты отмечают, что банк не звонит на работу и не просит подтвердить заявленный в анкете доход. Всё, что требуется — возраст от 18 до 70 лет, паспорт и постоянная / временная регистрация в России.

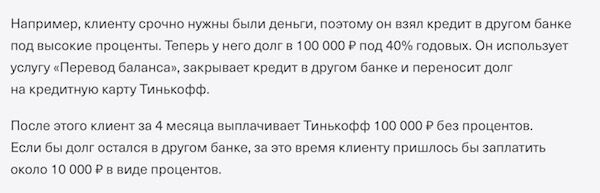

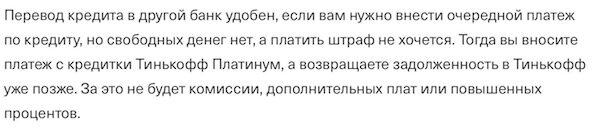

Рефинансирование кредиток и кредитных карт на 120 дней. У «Тинькофф Платинум» есть услуга «Перевод баланса». Суть:

- Сотрудник банка по вашей просьбе переводит кредитный деньги с вашего лимита на «проблемную» карту или кредит в другом банке;

- Если в течение 4 месяцев вы вернёте деньги — проценты «Тинькофф-Банку» платить не придётся, т.е. получится рассрочка под 0%.

В некоторых ситуациях — отличный вариант:

До 55 дней на покупки по карте — не очень много, но а) зато не расслабляешься; б) подойдёт тем, кто берет в долг «до зарплаты» и не любит долго быть в долгах.

Есть кэшбэк-программа «Браво» — от 3 до 30% по спецпредложениям и 1% на всё остальное. Вы получаете бонусы и компенсируете ими уже совершенные покупки в кафе и ресторанах или купленные ранее ж/д билеты. Конечно, бывают бонусные программы и получше… но лучше так, чем совсем ничего.

Бесплатная доставка на дом или на работу — вроде бы мелочь, но здорово экономит время.

Сервис на высоте — «Тинькофф» делает ставку на то, чтобы клиентам было удобно, и это чувствуется. Все проблемы решаются дистанционно (в чате и по телефону) — никуда ходить не придётся.

«И недорого» (с) — 590 рублей в год. Плату не взимают, если картой не пользуются.

«120 дней без процентов» (Банк «Открытие»)

А чем выгодна эта карта?

Льготный период — до 120 дней без %. Но распространяется он только на покупки. Если снять с карточки наличные, комиссию не возьмут — зато начислят на сумму до 30% годовых.

Есть рефинансирование кредитов в других банках на 120 дней. И воспользоваться им, в отличие от того же «Тинькофф-Банка», можно не 1 раз в год, а сразу 4 (1 раз в квартал).

Есть возможность бесплатного обслуживания — для этого достаточно тратить по карте 5 000 рублей в месяц.

Нет минимальных платежей внутри льготного периода. Все банки-конкуренты из нашей подборки просят раз в месяц вносить 3-10% от задолженности. Но не таков банк «Открытие» :). «Да ладно, в конце всё сразу отдадите, чего заморачиваться», словно бы говорят нам эти серьезные парни в строгих костюмах. Ну, как скажете :).

Резюме: гм… неоднозначно :). С одной стороны, «Открытие» расстраивает ситуацией со снятием наличных — банк откровенно недоговаривает о процентах за эту операцию на официальном сайте. С другой — есть 120 дней на покупки, возможность не платить за обслуживание карты и отсутствие минимальных ежемесячных платежей. Если это интересно — берите.

«Карта Возможностей» (ВТБ)

В чём выгода здесь?

До 120 дней без процентов на все покупки;

Приветственный бонус — в течение 2 месяцев после оформления карты разрешается снимать с кредитного лимита до 50 000 руб. / мес.

А дальше — всё как с картой от «Открытия»: без комиссии, но с начислением годовых с 1-го дня;

Кэшбэк 1,5% на все покупки. Правда, опция платная, цена вопроса — 590 рублей в год.

Бесплатное обслуживание — без каких-либо условий.

Резюме: неплохо — особенно поначалу, когда будет акция со снятием 50 тысяч рублей в месяц.

100 дней без % («Альфа-Банк»)

В чём выгода? По карте действует акция — в первые 30 дней вы получаете продлённый льготный период на 365 дней! Да-да, целый год рассрочки! Таких условий не предлагает ни один банк-конкурент.

Единственный момент — далее грейс снижается до максимум ста дней. Так что успеть купить всё необходимое надо в первый месяц.

Ещё одна полезная опция — рефинансирование кредитных карт в других банках. Переводите лимит с карты «Альфа-Банка» — и получаете 100 дней без процентов на возврат долга. Единственное — потом «чужой» пластик нужно будет закрыть.

Обслуживание по карте — всегда бесплатное.

Наконец, есть приятный бонус — кэшбэк до 33% в партнерских сервисах. Скидки будут в популярных маркетплейсах, онлайн-кинотеатрах и службах заказа такси.

Резюме: карта «Целый без процентов» соблазняет одним своим названием :). Льготный период на 365 дней позволяет купить и с комфортом рассчитываться практически за любую покупку. Главное — берите всё в первые 30 дней.

Но и со 2-го месяца у карты есть достаточно полезных опций — рефинансирование кредиток в других банках, кэшбэк до 33% у партнеров. Наконец, обслуживание здесь — бесплатное.

Кто может так же? Никто. Так что — с чистой совестью рекомендуем.