Оглавление

Банк «Уралсиб» активно рекламирует «кредитную карту «на три буквы «Б» — с большим льготным периодом, бесплатным обслуживанием и быстрым оформлением.

Но правда ли это? Нет ли здесь каких-нибудь недомолвок, полуправды и тому подобных хитростей?

Что ж – давайте проверим все обещания Уралсиба .

Поехали!

«Большой льготный период» — всё ли здесь честно?

Конечно, грейс-период — самое первое место, где уже по умолчанию ждешь подвоха. Что-то нам приготовил любимый «Уралсиб» :).

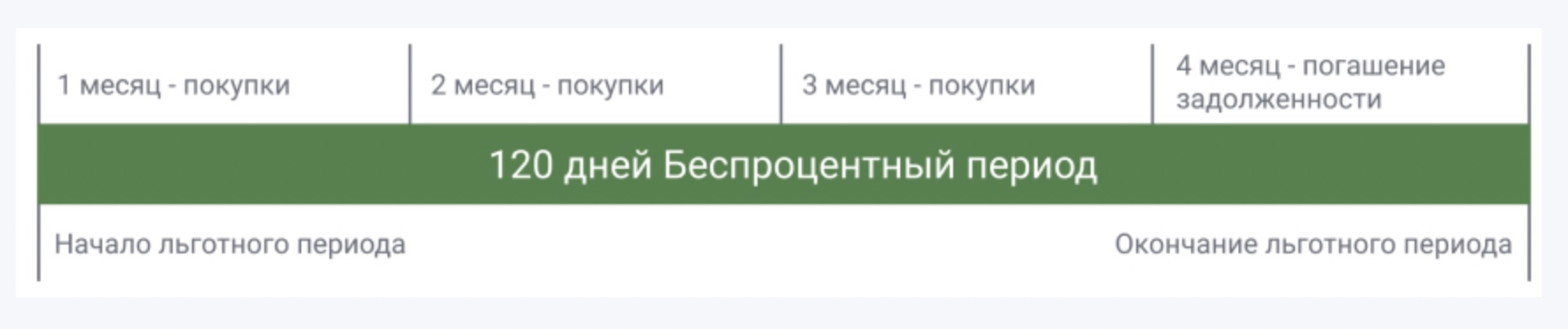

Как устроен льготный период?

| Сколько длится: | до 120 дней без % |

| Тип грейса: | «нечестный» |

| Когда начинается: | с месяца, в к-ром была покупка |

| Расчетный период: | 3 месяца |

| Платёжный период: | 1 месяц |

- Совершаете покупку — начинается рассрочка. Отсчет льготного периода начинается с 1-го числа месяца, когда она была сделана. Например — если купили что-то 30 апреля, то грейс стартует с 1-го апреля.

- Со 2-го месяца необходимо вносить минимальный ежемесячный платеж. По карте «120 дней на максимум» это 3% от суммы долга, но не менее 300 рублей.

- Первые 3 месяца отведены на покупки. В конце третьего месяца формируется итоговая сумма задолженности с начала грейса. 4-й месяц — платёжный, погасить долг необходимо не позднее последнего рабочего дня. Если не сделать этого — банк начислит проценты (от 29,9% до 49,9% годовых — определяет индивидуально). Примечание: на практике, конечно, лучше сделать это где-то за 3 рабочих дня.

В чем здесь подвох? Ну, не подвох — нюанс 🙂

Льготный период — «нечестный». Банк открывает рассрочку под 0% , например, в апреле — и к концу июля в любом случае ждёт погашения по всем операциям в первые три месяца (апрель-июнь). И если на покупки в начале апреля рассрочка и правда была 120 дней, то на траты в начале июня — уже только 60.

… А теперь — проведём небольшое

Сравнение с конкурентами. 120 дней без процентов — вариант неплохой, из разряда «средняя температура по больнице». Но бывает и лучше: например, по карте «1 год без %» от Альфа-Банка в 1-й месяц дают… правильно, рассрочку под 0% на целых 365 дней!

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка — и получите:

- Рассрочка 365 дней на покупки;

- Бесплатное снятие наличных – до 50 000 ₽ / мес.;

- Кэшбэк 5% в 4 категориях на выбор;

- Рефинансирование на 100 дней;

- Бесплатное обслуживание!

«А что там с бесплатным снятием наличных?»

Второе «Б» из рекламы — это снятие наличных без комиссии и в любом банкомате.

Что ж — так и есть, в тарифах указана та же самая информация. Не взимают комиссию не только за обналичку, но и за переводы. Да что там — даже за квази-кэш (электронные кошельки, лотерейные билеты и т.п.)!

Правда, есть одно «но». Комиссию с вас, конечно, не возьмут — не положено.

А вот «процентики» за пользование денежными средствами банка — начислят с 1-го дня. Да какие — почти 50% годовых!

Стандартная — и не очень красивая — история. Банк убирает комиссию, но одновременно… гм… не акцентирует в рекламе внимание на том, что процентная ставка-то никуда не делась.

Справедливости ради — кредитная карта исторически «заточена» только под покупки, снятие наличных по ней — всегда очень дорогая история, банки традиционно стараются заработать на этом по-максимуму.

А что у конкурентов? С той же карты «Год без %» можно бесплатно снимать до 50 000 ₽ / мес. На возврат денег будет рассрочка — если вернуть деньги до конца льготного периода, проценты не начислят. Подробнее…

«Ну а обслуживание-то хоть бесплатное?»

Да — но при условии, что тратите по карте хотя бы 10 000 рублей в месяц. Если нет — взимается ежемесячная комиссия. Цена вопроса — 149 ₽./мес.

Т.е. здесь уже придется выбирать — или пользоваться «120 дней на максимум» как основной картой, или подыскивать что-то другое с бесплатным обслуживанием, или каждый год дарить банку почти две тысячи рублей в качестве абонентки.

Про «быстрое оформление по одному документу»

«Уралсиб», как и заявлено в рекламе, при оформлении просит только паспорт — здесь всё корректно.

Ещё несколько моментов по «формальностям»:

- Требования по возрасту заемщика немного нестандартные — выдавать начинают поздновато, с 23 лет, конкуренты обычно лояльнее (18-21). предельный возраст для оформления — 67 лет.

- Гражданство РФ;

- Отметка о постоянной регистрации (не менее 6 месяцев);

- Стаж на текущем месте работы: от 3 мес.

Отзывы

«Уралсиб» — банк не самый большой, а карта «120 дней» — сравнительно новая. Но кое-какие отзывы по ней уже есть.

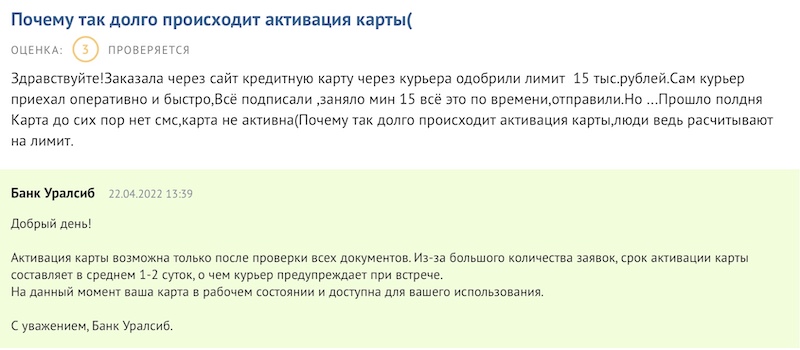

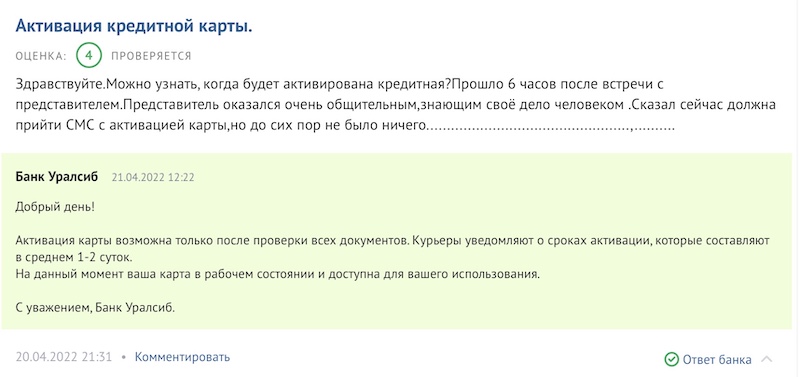

Торопиться не надо (с). Держатели карты отмечают, что активация карты занимает 1-2 дня:

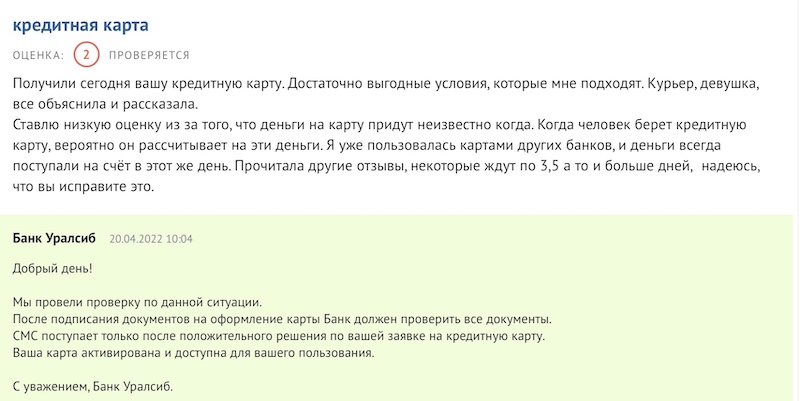

Деньги на кредитку приходят тоже не очень быстро, в течение нескольких дней:

Возможно, банк просто не справляется с потоком клиентов, который наверняка серьезно вырос после начала рекламной кампании.

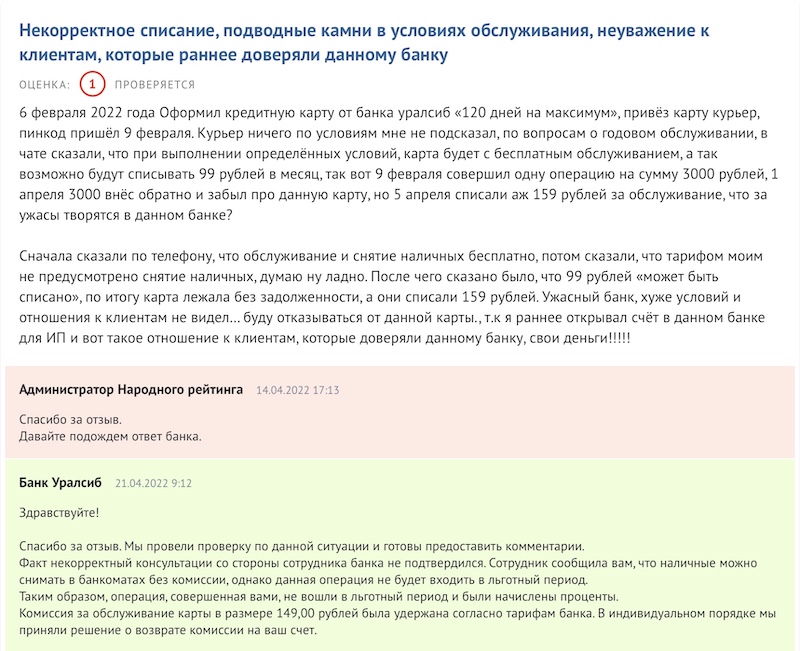

А этот отзыв — пример того, что лучше сначала все-таки читать условия по карте и не обвинять банк в «обмане», которого не было:

Заключение. Брать или не брать?

Главное преимущество карты «120 дней на максимум» — одобряют её очень хорошо.

Если просто срочно нужны деньги, или все найденные минусы карты вас не смущают — смело подавайте заявку.

А так — однозначно есть смысл повнимательнее присмотреться к конкурентам. У той же карты «1 год без %» от «Альфа-Банка» купите что-то в первые 30 дней после оформления — и вам подарят рассрочку в 365 дней. Также будет бесплатное обслуживание Подробнее…;

Бонус: видео с новой рекламой карты «120 дней» на максимум:

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!