Оглавление

Что за подвох (и) таит в себе одна из самых известных «дебетовок» России — карта «Тинькофф Black»?

Конечно, «подводные камни» имеют место быть — иначе не было бы этой статьи.

Вопрос заключается в другом — насколько они критичны?

Я владею картой с 2016 года. Какие-то подвохи нашел сам, о каких-то заранее прочитал в интернете. Сейчас всё расскажу и покажу.

(Бес)платное обслуживание

«Тинькофф» время от времени предлагает карту «Black» с бесплатным обслуживанием «навсегда». Мол, то было бы 99 руб./мес., а то — бесплатно на весь срок действия карты.

Конечно, народ не верит, что здесь всё чисто :).В рунете даже появился есть популярный поисковый запрос «навсегда бесплатная карта тинькофф — в чем подвох»?

И, в принципе, правильно сомневается народ наш :).

Почему?

Дело в том, что обслуживание легко получать бесплатно и без всяких акций!

Для начала — есть 4 простых варианта для получения бесплатного обслуживания:

- Если открыть картсчет, вклад, накопительный счет или купить акций / облигаций / ETF-фондов на 50 000 и не выводить деньги — обслуживание тоже будет бесплатным. Конечно, вклады — дело не очень прибыльное, а вот инвестирование — вариант уже более интересный. Например, в 2021 году (на 25.11) акции «Сбера» выросли на 32%, ETF-фонда на экономику России — на 23,3%, на экономику США — на 26,5%. А уж если ещё и обслуживание по карте будет бесплатным :).

- Есть кредит в «Тинькофф-Банке»;

- Получать пенсию на «Тинькофф Black»;

- Возраст — до 18 лет.

Способ №5 — оформить карту «Тинькофф Black» и написать в чат:

«Переведите меня на тариф 6.2».

И всё — обслуживание ваше бесплатно, раз и навсегда.

Правда, есть нюанс — на тарифе 6.2 годовые проценты — 4% — начисляются только на остаток по счету от 100 000 до 300 000 рублей. На тарифе «по умолчанию» — 3.0 — проценты начисляются на любую сумму до 300 тысяч руб.

Но, думаю, ставка 4% годовых вас не привлечёт в любом случае — ведь можно получать почти в 2 раза больше (см. далее).

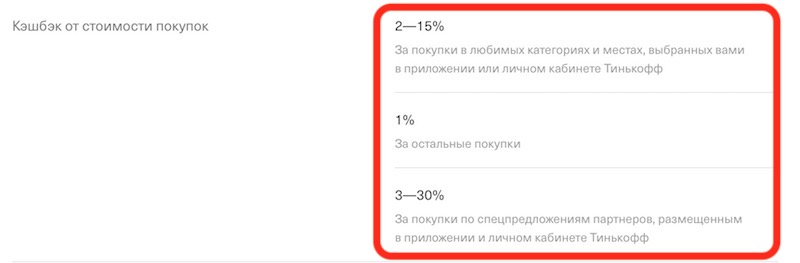

Кэшбэк «до 30%»

Ключевое слово здесь — «до».

Как вы понимаете, 30% на покупки в любимой «Пятёрочке» банк вам не даст. А что будет?

От 3 до 30% на покупки по спецпредложениям

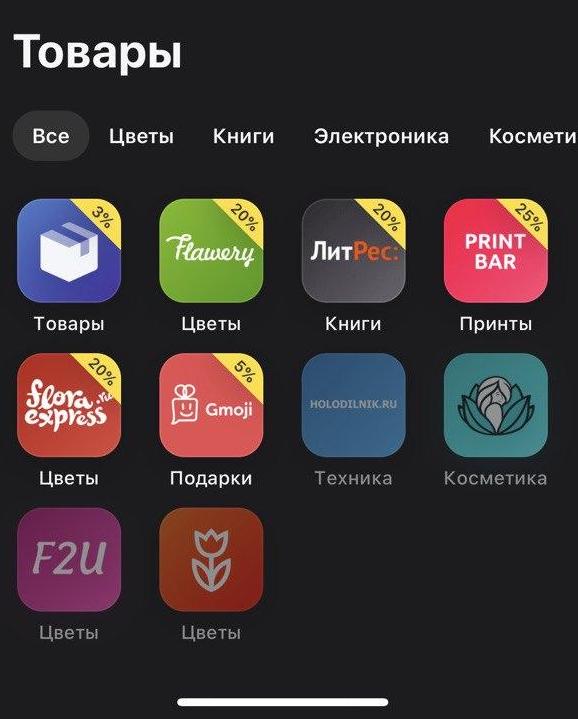

На какие скидки можно рассчитывать? Для примера — давайте посмотрим, что за «спецпредложения» действуют прямо сейчас по моей карте «Тинькофф Black (она у меня с 2016 года).

В приложении «Тинькофф» в разделе «Товары» предлагают скидки 20% на книги и цветы. На футболки и т.п. продукцию с принтами будет 25%:

Хорошо, но — ничего «эксклюзивного» в подобных скидках нет. Вы в два кликанайдете те же предложения в любом популярном кэшбэк-сервисе вроде Backit (бывший ePN) или Letyshops. Т.е. заводить карту «Блэк» ради этого точно не нужно.

Раздел «Услуги» на первый взгляд будет поинтереснее — здесь предлагают скидки 30% на услуги юристов и ветеринаров. Психолог здесь якобы обойдется на 20% дешевле, видеотренировки на платформе Fitstars — на 15%:

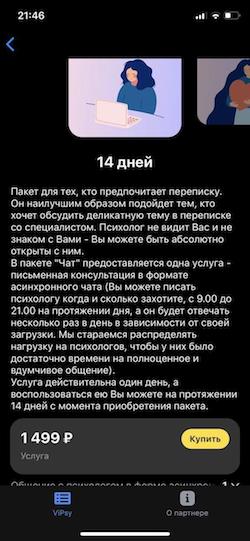

Вот, например, «Тинькофф» сотрудничает с психологами из VIPsy. Судя по описанию, консультироваться со специалистом можно как душе угодно — чатиться, проводить видео-конференции и др.:

Но — на сайте VIPsy почти везде те же цены, что и в приложении «Тинькофф»! Только не написано «скидка 20% :).

…Так что — опять-таки мы делаем вывод, что никакой нужды именно в карте «Black» нет. С другой стороны, без неё вы вряд ли узнали бы о таком сервисе.

***

Ещё доступны спецпредложения на одну покупку в магазине-партнере. Новые скидки появляются каждую неделю.

Какие офферы бывают? Вот что было в разделе «Кэшбэк», когда я писал эту статью:

- Кэшбэк 15% в Gloria Jeans;

- Кэшбэк 15% в Samsung;

- 30% на алкоголь — Bacardi, Martini, William Lawson’s и др. Но нужно покупать не в «Пятерочке» или «Магните», а в сетях вроде «Ашан», «Лента», МЕТРО и др (полный список есть в приложении);

- 15% на Coca-Cola;

- 5% в Hoff;

- 3% в Level Travel;

- 10% в Sunlight;

- 10% в Леонардо (товары для творчества и рукоделия);

- 3% в Ситилинк.

И опять-таки — при желании, всё это с вероятность 99% есть в кэшбэк-сервисах. Где он, «эксклюзив»? Нет его.

От 2 до 15% по выбранным в личном кабинете категориям

Раз в месяц «Тинькофф» предлагает выбрать из 6 категорий повышенного кэшбэка 3. Вот, например, на что согласился ваш покорный слуга в последний раз:

Альтернатива им при выборе — категории вроде зоотоваров, такси, транспорта в целом и т.п. В общем, то, на чем миллионов не заработаешь :).

В банке уверяют, что категории подбираются искусственным интеллектом исходя из структуры ваших трат.

Ещё интересный момент — бывают не только категории, но и крупные торговые сети. У меня как-то раз даже попадалась «Пятёрочка». Но сразу предупреждаю — такие скидки здесь редкость. Обычно дают скидки на цветы и спорттовары. Это, конечно, хорошо — но мечтаем-то мы о большем, о регулярных 5% в супермаркетах :).

1% на все покупки по карте

По «кэшбэку 1% на всё» тоже есть подвох. Дело в том, что его начисляют только на покупки, кратные 100 рублям. Т.е. если купить кофе за 99 руб., кэшбэка не будет — его «округлят» не в вашу пользу.

Имеется лимит на максимальный «заработок» по бонусам в месяц — 3 000 баллов.

Зато — «Тинькофф», как и обещает, начисляет на карту настоящие рубли, а не «фантики».

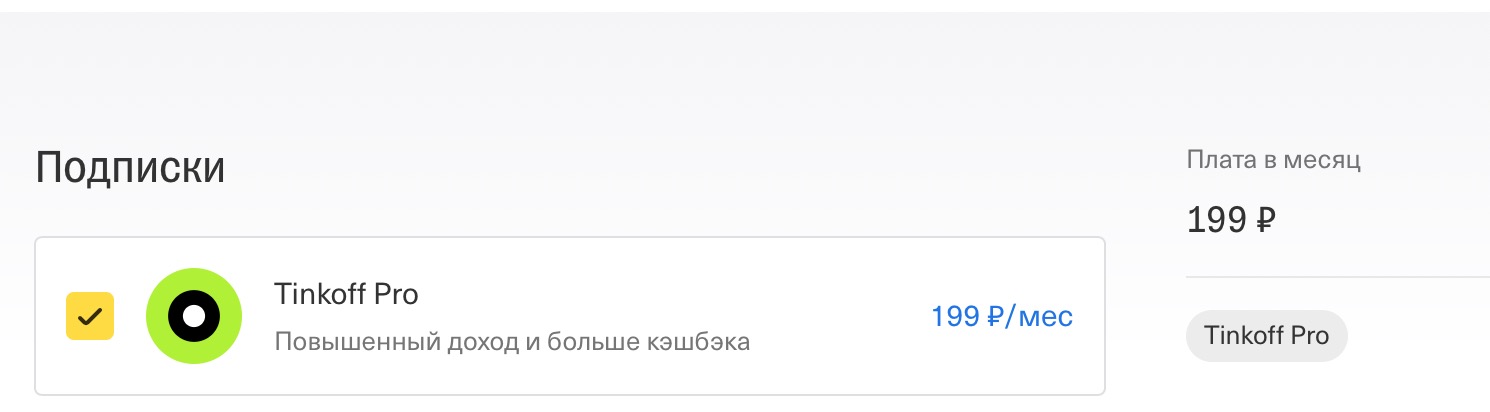

Подписка Tinkoff Pro

Если вы оформите карту «Блэк», «Тинькофф» наверняка предложит вам ещё и Pro-подписку.

Что она дает:

| Без подписки | С подпиской | |

| Обслуживание | 0-99 руб/мес. | Бесплатно |

| % на остаток по счету | 4% годовых на сумму до 300 000 рублей На тарифе 6.2 — на сумму от 100 000 до 300 000 рублей. | 7% годовых на сумму до 300 000 рублей |

| SMS-уведомления | 59 руб./мес. | Бесплатно |

| Перевод в другой банк по номеру карты | 20 000 руб./мес. бесплатно, далее 1,5% (мин. 30 рублей) | 50 000 руб./мес. |

| Снятие наличных в «чужих» банкоматах | До 100 000 руб./мес. бесплатно, при условии, что снимаете от 3 000 руб. При превышении лимита — 2%, мин. 90 рублей. | До 200 000 руб./мес. бесплатно, нет ограничения «от 3 000 руб». |

| Скидки | 15% на развлечения — кино, театры, концерты, спорт; 7% на страховой полис; Тинькофф Мобайл — бесплатные 600 минут разговоров в месяц; Тинькофф Инвестиции — покупка и продажа облигаций и депозитарных расписок «Тинькофф-Банка» без комиссии; 7-10% на поездки через сервис «Тинькофф Путешествия |

В общем, скидок — полный вагон.

В чём подвох здесь? Как вы уже наверняка догадались, подписка «Тинькофф Про» — платная. Стоит она 199 руб./мес (в первый месяц — бесплатно).

Соответственно, вам нужно решить, стоит ли игра свеч?

Если вы заработаете по подписке больше, чем потратите — конечно, надо брать!

- Например, подписка потенциально интересна для тех, кто хранит на счету 300 тысяч — под 7% получится выгоднее (доход 21 000 руб. за год), чем под 4% (12 000 руб.).

- Если вы готовы перейти на связь от «Тинькофф» — одна она с лихвой окупит стоимость подписки, т.к. сейчас даже базовые тарифы не стоят меньше 260 рублей.

- Кому-то окажутся выгоднее улучшенные тарифы на снятие наличных и переводы, или «тинькоффские» скидки.

Ну а если все эти «плюшки» вас не очень-то и заинтересовали — скорее всего, подписка «Тинькофф Pro» будет вам не выгодна. Но подключите — и забудете, и в результате только зря потратите почти 2,5 тысячи рублей в год.

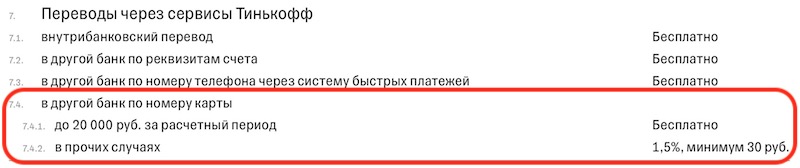

Перевод по номеру карты

Если переводить в другой банк по номеру карты, а не по телефону — бесплатный лимит составляет всего 20 000 рублей в месяц. Хотите больше — придется раскошелиться на 1,5%, но не менее 30 руб./перевод:

Конечно, никто не запрещает сделать перевод и по Системе быстрых платежей. Там месячный лимит в 5 раз выше, а для перевода понадобится только номер телефона получателя из адресной книги.

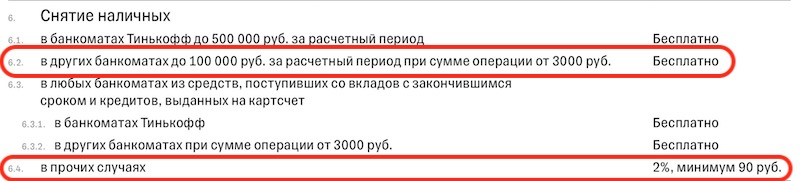

Снятие наличных в другом банке

Здесь есть сразу два «подвоха»:

- Лимит на обналичку в сторонних банковских организациях — 100 000 рублей в месяц;

Неплохой лимит на «чужие» банкоматы, но есть нюанс:

- Снятие будет без комиссии, если снимать минимум 3 000 рублей

Если снимать больше 100 тысяч или меньше 3 тысяч — будет комиссия 2%, но не менее 90 рублей:

Платные SMS-уведомления

«Цена вопроса» здесь небольшая — 59 рублей в месяц. Нет, это правда неплохие условия — конкуренты берут и 99 руб./мес., и даже больше:

Но большого смысла платить за такую услугу, конечно, в наше время уже нет — бесплатных уведомлений из мобильного приложения хватает в 99% случаев. Опять-таки, всегда можно открыть App и посмотреть всё необходимое.

Так что — или отказывайтесь от платных SMSок при оформлении карты (нужно поставить «галочки», что эта услуга вам не нужна), или отключайте через приложение / чат / горячую линию.

Заключение. «Так в чём подвох-то?»

Мы нашли 6 нюансов:

- Обслуживание — при минимальных усилиях его легко получить и бесплатно;

- Кэшбэк — 20-30% предлагают на вещи, которые большинству людей нужны редко. А на то, что нужно каждый день — 1%, или 2-5% (и то, только если очень повезёт);

- Подписка «Тинькофф Pro» — потенциально неплохая вещь. Но подойдёт она далеко не всем. Если у вас есть лишние 300 тысяч рублей, или вы готовы сменить сотового оператора, или просто много тратите — смело подписывайтесь. Всем остальным подписка, скорее всего, только будет лишней тратой денег — «съест» их больше, чем сэкономит;

- Снятие наличных — в сторонних банкоматах нельзя снимать больше 100 тысяч в месяц. А если снимать меньше 3 000 — будет комиссия (2%);

- Перевод денег в другой банк — если не по СПБ, а по номеру карты, то месячный лимит прямо-таки совсем скромный, всего 20 тысяч рублей;

- Платные SMS-уведомления (можно отключить).

***

«Тинькофф» — это Apple в мире финансов. Всё очень круто — но и очень дорого.

Что вы выбираете — высококачественный сервис или экономию денег, которых «много не бывает»?

Разумеется, это — личное дело каждого:

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!