Оглавление

На ТВ, в Интернете и рекламных билбордах нам регулярно предлагают кредиты с якобы фантастически низкими ставками. Разумеется, после визита в отделение банка 99% этих обещаний не сбываются. И что делать? (с).

Что будет в статье:

- Как парень взял кредит под 6,99% — да ещё и от страховки ему разрешили отказаться;

- В чем подвох по разрекламированному кредиту под 0% годовых;

- Так куда же все-таки идти за более дешевыми кредитами наличными?

Начнём с классики жанра — знаменитого «кредита под 0%» от «Совкомбанка»:

«А что, если взять в Совкомбанке кредит под 0% годовых из рекламы?»

Мы уже подробно писали, почему это — не лучшая идея. Здесь вкратце перечислим основные моменты:

Да, проценты по кредиту вернут — если выполнить все условия. Но они вам не понравятся:

- Условие №1 — обязательно придется оформлять страховку «Финансовая защита» и услугу «Гарантия минимальной ставки». Вместе они обойдутся вам минимум в 18,5% от суммы кредита. И, что самое главное — деньги за эти услуги вам никто и ни при каких обстоятельствах не вернёт!

- Условие №2 — необходимо активно пользоваться картой «Халва» — каждый расчетный период совершать по ней минимум 5 покупок на общую сумму не менее 10 000 рублей. Если не выполнить это условие хотя бы один раз — всё, проценты не вернут. И банку будет абсолютно всё равно на то, что вы забыли / приболели / уехали в деревню и не тратите деньги. А раз проценты не вернут — то с учетом уже оплаченной страховки и «гарантии» по итогу вы переплатите что-то в районе 40 процентов! Уже больше похоже на микрозайм, чем на кредит, не правда ли?

- Условие №3 — не допускать просрочек по платежам.

- Условие №4 — кредит «под 0%» нельзя погасить досрочно. Логичное требование — банк надеется, что за несколько лет вы где-нибудь да допустите ошибку — или просрочите платёж, или забудете выполнить условия по карте «Халва». И тогда… правильно, проценты не вернут.

Что в итоге? Вы сразу отдаете почти 20% от суммы кредита, а потом в течение 1-3-5 лет берёте на себя странное обязательство ежемесячно делать 5 покупок на 10 тысяч рублей. Как-то раз я участвовал в кэшбэк-акции «Совкомбанка» с тем же условием — и в один расслабленный летний, месяц не сделал 5 покупок. Ваш покорный слуга тем летом не получил вознаграждение — а вы рискуете один раз ошибиться и заплатите десятки тысяч рублей. В результате займ станет вообще «золотым»!

Что самое главное — ради чего затевается вся эта сложносочинённая история? Чтобы просто получить обычную рыночную ставку по кредиту? Стоит ли оно того? Ответ очевиден.

Попробуйте в «Альфа-Банке»

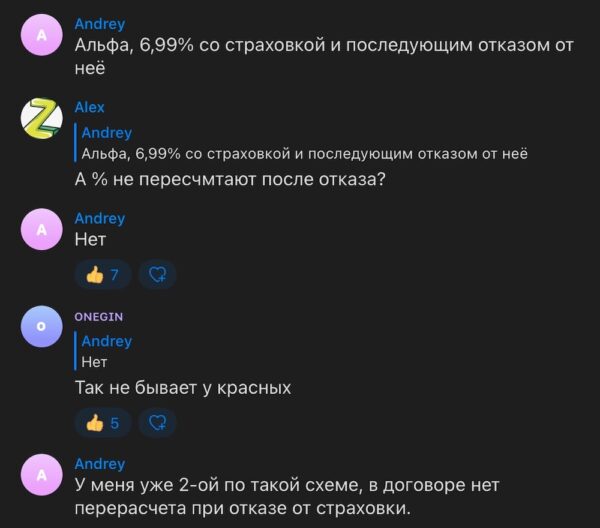

Недавно в комментариях к посту в одном из популярных Telegram-каналов на финансовую тематику подписчик рассказал, что взял в «Альфе» уже два кредита под рекордную ставку — 6,99%. Сначала он брал со страховкой, а потом отказывался от неё. И ничего — «прокатило»:

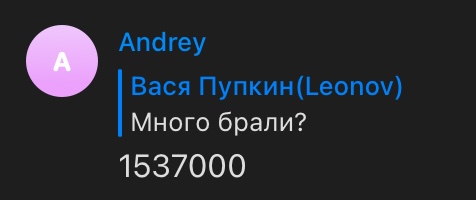

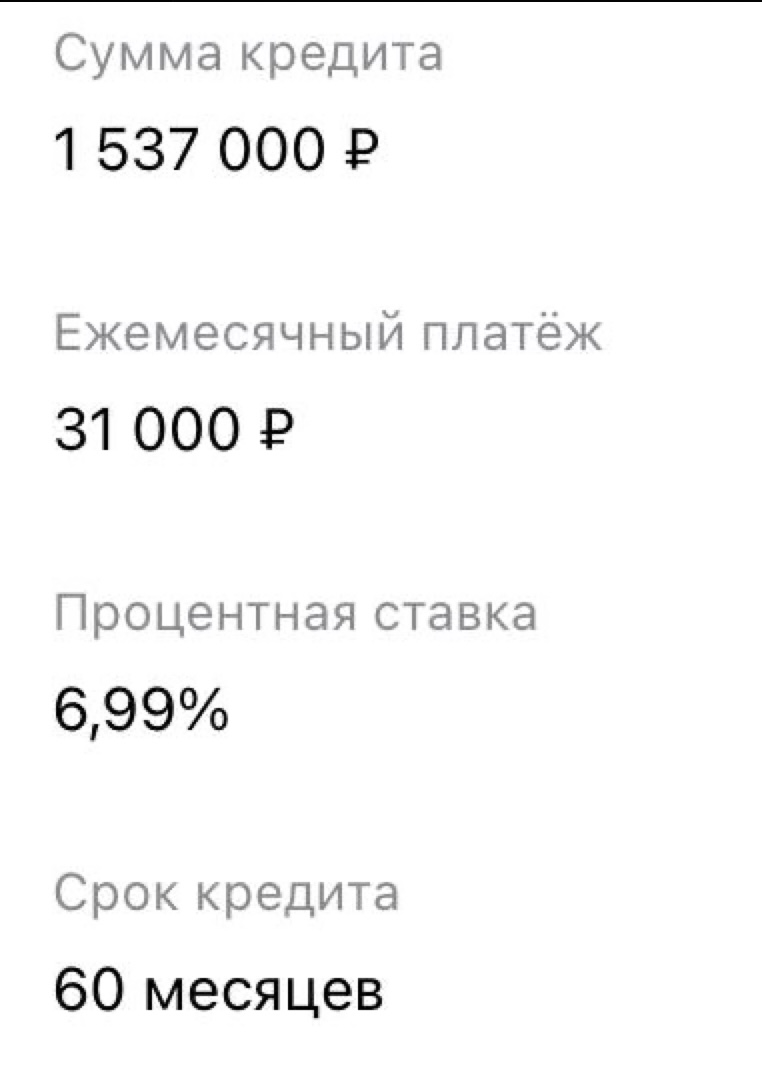

Правда, сумма кредита была приличной — более 1,5 млн рублей:

В конце концов Andrey все-таки уговорили поделиться скриншотом из личного кабинета. Как будто бы похоже на правду:

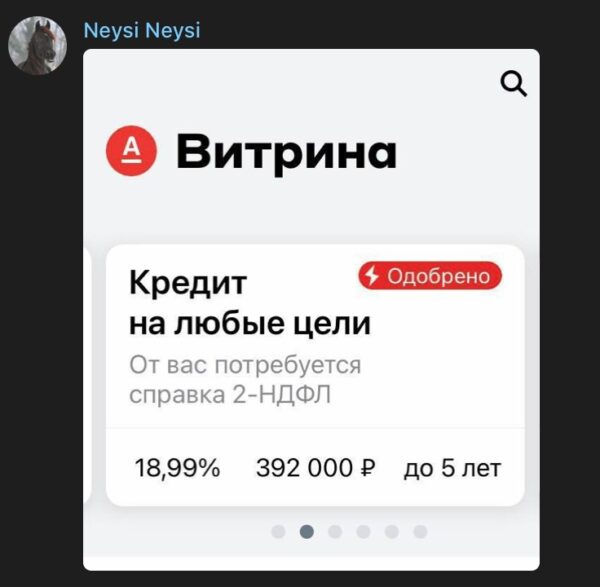

С меньшими суммами ставки, конечно, уже другие — еще одному участнику того обсуждения «Альфа» предлагала 400 000 рублей под 18,99%. Не идеальный результат — но хотя бы и не 40%, как у «Совкомбанка»:

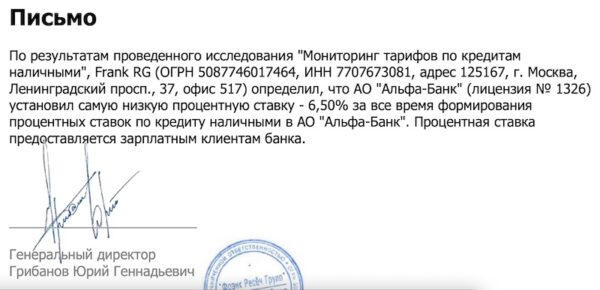

Если вы — зарплатный клиент «красного» банка, то в теории перед вами открывается возможность получить кредит наличными под 6,5% годовых. Проверено не кем-нибудь, а известной группой исследователей банковского рынка Frank RG:

Ну а в целом — в документации по своему кредиту наличными «Альфа-Банка» указывает, что минимальная ставка по займу составляет 5,5%, а максимальная — 26,121%.

Что ещё интересного «умеет» этот кредит?

Т.к. банк современный и «продвинутый», потенциальным заемщикам предлагается много бонусов:

- Кредит можно получить на дом — сотрудник приедет к вам, всё оформит и вручит карту с кредитом;

- Банк даёт больше времени до 1-го платежа — 45 дней;

- Единая процентная ставка на все время кредита, минимальный срок — от 12 месяцев (банки часто делают «минималку» от 18 мес. и больше);

- Гасите долг быстрее за счет кэшбэка от ваших трат;

- Лояльные требования к заемщику — доход от 10 000 рублей, стаж на работе — от 1 месяца. При сумме до 250 000 рублей из документов будет нужен только паспорт.

В общем — пробуйте, ведь попытка, как говорится, не пытка. И да пребудет с вами везучий Andrey с его 6,99% годовых :). Подробнее…

«От «Сбера» никуда не денешься»

Опытные заемщики знают — за кредитами и рефинансированиями в первую очередь надо идти в «Сбербанк». Почему? Всё просто — «Сбер» дает низкие ставки по вкладам. А, значит — имеет и возможность предлагать более выгодные условия по своим кредитным продуктам.

Опытные заемщики знают — за кредитами и рефинансированиями в первую очередь надо идти в «Сбербанк». Почему? Всё просто — «Сбер» дает низкие ставки по вкладам. А, значит — имеет и возможность предлагать более выгодные условия по своим кредитным продуктам.

Ещё один очевидный плюс «Сбера» — банк не занимается откровенным очковтирательством в духе

«Даем ставку 5%, но не забудьте подключить страховку и доп. услуги… да, будет уже не 5%, а 24%, но вы же понимаете, без этого кредит не дадут»…

Наконец, нет в «Сбере» и еще одной «маленькой хитрости» в лице скрытых платежей и комиссий — например, за выдачу кредита, досрочное погашение, обслуживание счета, смену даты платежа и т.д.

Сбер не скрывает и реальные ставки. На сайте банка легко найти информацию про обещанные в рекламе 4,9% годовых по кредиту наличными. Такая ставка будет в 1-й месяц пользования займом, если соблюсти три условия:

- Сумма более 300 000 рублей;

- Срок — от 1 года и 1 месяца;

- Есть подписки СберПрайм (без неё — 5,9% в месяц).

![]()

![]()

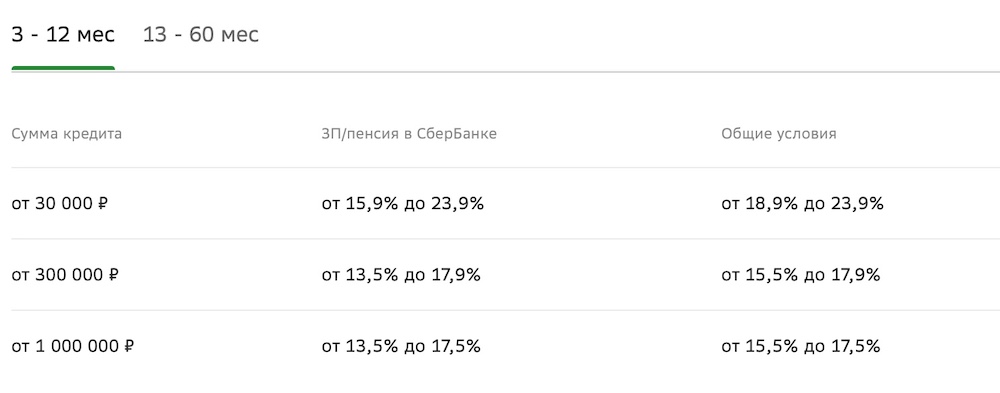

Что будет дальше, со 2-го месяца? Здесь всё зависит от срока и суммы:

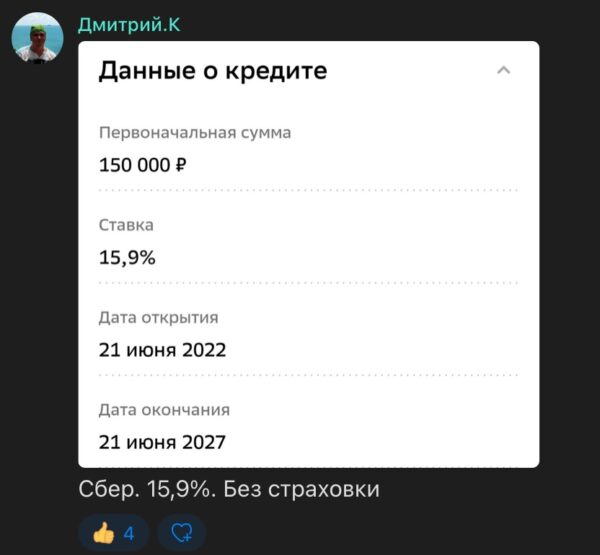

А вот какие отзывы о реальных условиях по кредитам наличными в «Сбере» оставили участники той дискуссии. Например, Дмитрий К. получил 150 000 рублей под 15,9% годовых. И, что самое интересное — без страховки:

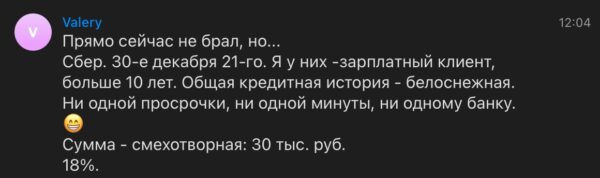

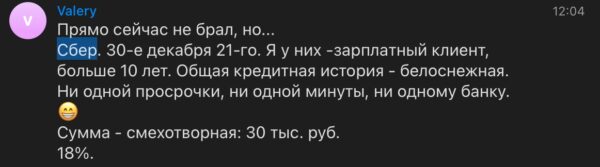

Но в большинстве отзывов сообщается о ставке плюс-минус 18%. Ну, тоже неплохо:

Так что — при поиске низкой ставки по кредиту наличными первым делом узнайте, что вам предлагают в «Сбере».

Воспользуйтесь агрегатором

Как вариант, можно отправить заявку и в другие банки. Проще всего это сделать через Мастер подбора кредитов от «Банки.ру» — он отправляет ваши данные сразу в 32 кредитных организации.

Статья на тему: Обзор «Мастера подбора кредитов»

Что ещё?

Ещё несколько наблюдений «на тему»:

- Шанс получить минимальную ставку по кредиту возрастает, если:

- Сумма кредита наличными — больше 300 000 рублей;

- Официальный, «белый» доход превышает запрашиваемую сумму займа…

- … и приходит на карту того банка, где вы оставляете заявку;

- Стаж работы на одном и том же месте без перерыва — более 10 лет;

- Идеальная кредитная история;

- Банку предоставлен максимально возможный пакет документов по доходам заемщика (справка 2-НДФЛ или по форме банка и т.п.).

Заключение

Итак, первым делом низкую ставку по кредиту наличными лучше всего искать:

- В Альфа-Банке, где известны случаи выдачи кредитов под 6,99% годовых;

- В Сбере, где ставки ниже по естественным причинам — главный банк страны может это себе позволить за счёт того, что даёт низкие ставки по вкладам;

- Через Мастер подбора кредитов от всенародно любимого портала «Банки.ру» — не исключено, что какой-нибудь из 32 банков-партнеров возьмет да и предложит вам хорошие условия.

Плюс не забывайте, что лучшие условия — в теории — вам должен предложить тот банк, через который вы получаете зарплату, давно обслуживаетесь, уже пользовались кредитными продуктами и т.д. Чем лучше вас «знают», тем более интересной и выгодной должна быть ставка.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!