Оглавление

«Мультикарта» от ВТБ — продукт, о котором что-то слышал, наверное, каждый. Но «известный» — не значит «хороший»! Предлагаем провести детальный анализ всех обещаний «синего» банка и найти (или не найти) все подвохи и «подводные камни».

Начнём с бонусной программы.

Update: ВТБ запустил МИР-версию «Мультикарты»:

- Бесплатный выпуск и обслуживание;

- Кэшбэк 1,5%;

- Большие скидки в магазинах-партнерах:

- 8% на остаток;

- Скидки и акции от платежной системы «МИР». Подробнее…

Кэшбэк

По «Мультикарте» действует очень «сложносочинённая» бонусная программа с 2 уровнями вознаграждения и 6 бонусными опциями. Вам понадобится выбрать 1 уровень и 1 опцию.

Что здесь у нас?

Cash Back

| Стандартный уровень вознаграждения | Расширенный уровень (подключается отдельно) |

| 1% при тратах до 30 000 руб./мес. | 1,5% при тратах от 30 000 до 75 000 руб./мес. |

По опции Cash Back выплачивают бонусные рубли, их можно легко конвертировать в реальные по курсу 1=1. Срок жизни бонусов — 1 год.

Бонусная программа ВТБ хороша тем, что здесь нет невыгодного округления. Практически все банки-конкуренты не дадут вам кэшбэк, если вы потратите не 100 рублей, а 99. А ВТБ даст :).

А вот что неприятно — это то, что карта не подходит для «больших» покупок. Потратили 100 000 — 1,5% начислят только на 75.

Комментарий: Если вы хотите получить повышенный кэшбэк в 1,5%, то нужно

- Специально подключать «расширенный» уровень;

- Обязательно тратить не меньше 10 тысяч… А то комиссия будет!

- … и не менее 30 тысяч, а то будет 1%. А смысл тогда был подключать?

- … и не более 75 тысяч — просто смысла нет.

Всё это — одна сплошная головная боль. Для сравнения — «Кэшбэк-карта» от «Райффайзенбанка» предлагает те же 1,5% абсолютно без условий. Подробнее…

Путешествия и Коллекция

| Стандартный уровень вознаграждения | Расширенный (подключается отдельно) |

| 1% при тратах до 30 000 руб./мес. | 1,5% при тратах от 30 000 до 75 000 руб./мес. |

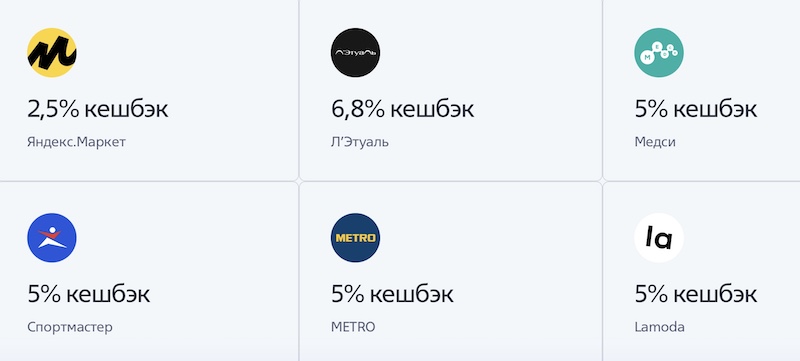

Комментарий: разница с Cash Back заключается в том, что вы получаете «узкоспециализированные» бонусы. За них можно купить только билеты или сертификаты на фирменном бонусном портале ВТБ «Мультибонус».

Практика показывает, что цены там всегда на 5-7% дороже, так что большого смысла в этих двух опциях накопления нет.

Конечно, если откладывать деньги на отдых у вас не получается от слова «совсем», тогда — и правда, «уж лучше так, чем совсем никак». А там, глядишь — и на билетик до моря денежка накопится :).

«Заёмщик»

Тратите по карте 10 000 в месяц — получаете на выбор

| Минус 1% к ставке по кредиту наличными | минус 0,3% к ставке по ипотеке в ВТБ |

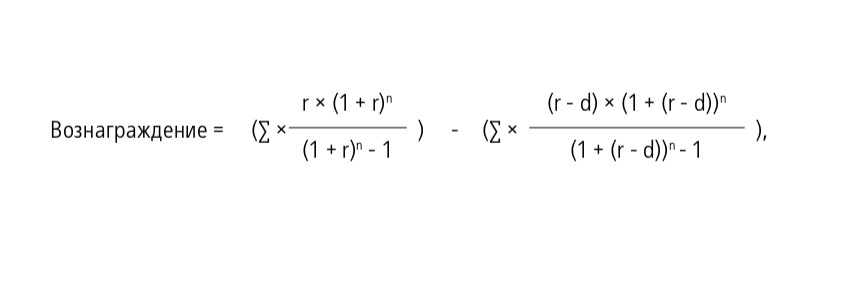

Вознаграждение ВТБ считает сам по специальной формуле, где учитываются параметры вашего кредита / ипотеки:

ВТБ выплачивает вознаграждение на бонусный счет, вам остаётся только менять получаемые бонусные рубли на реальные.

Есть ограничение — «заработать» так больше 5 000 рублей в год не получится.

Комментарий: наверное, проще (и доходнее) будет просто получать 1,5% кэшбэка.

«Сбережения»

| +1% годовых к ставке по накопительному счёту или депозиту. Макс. сумма счёта или депозита — 1,5 млн руб. | +3% на текущий счет на суммы до 100 000 руб. |

«Инвестиции»

Условие здесь всё то же — тратить по «Мультикарте» 10 000 рублей в месяц.

| Стандартный уровень вознаграждения | Расширенный — || — (подключается отдельно) |

| 1% на брокерский счёт — при тратах до 30 000 руб./мес. | 1,5% — при тратах от 30 000 до 75 000 руб./мес. |

Комментарий: конечно, акций на процент-полтора даже с покупок на 75 тысяч много не накупить — например, один лот ценных бумаг от Сбербанка сейчас стоит больше 3 000 рублей.

Но купить ETF уже вполне реально. Да и вообще — надо же когда-то начинать откладывать деньги и создавать себе пассивный доход? Пенсию-то нам с вами кто заплатит, кроме нас самих…

Промежуточный вывод. Бонусная программа от ВТБ оставила смешанное впечатление. Да, опций много — есть варианты на любой вкус. Но по большому счёту интересна только опция «Cash Back», все остальные или не такие выгодные, или вообще выглядят как-то нежизнеспособно. Наконец, очень расстраивает потенциальная комиссия в 249 рублей за «недостаточную активность».

Отзывы о «Мультикарте» — кто что говорит?

Невероятно, но факт — переключаться со стандартного уровня на расширенный можно только лично в офисе:

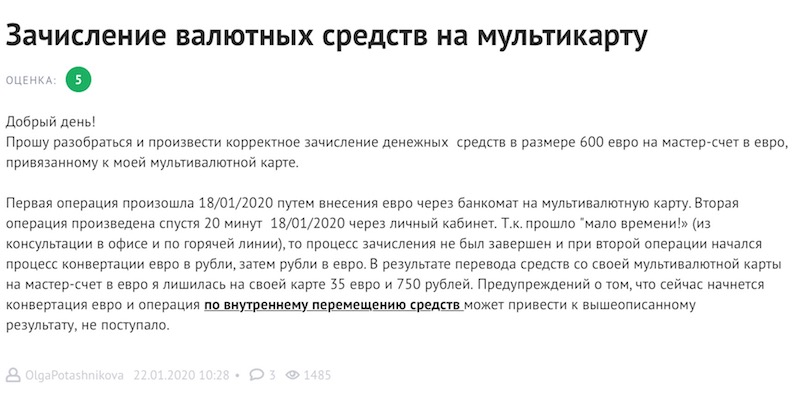

А вот — отзыв жертвы слова «мульти». Она-то думала, что владеет мультивалютной картой:

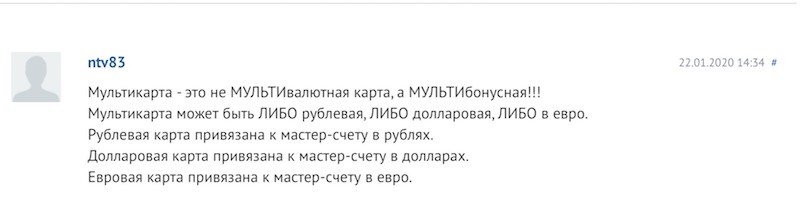

Более опытный пользователь сразу же объяснил, что к чему:

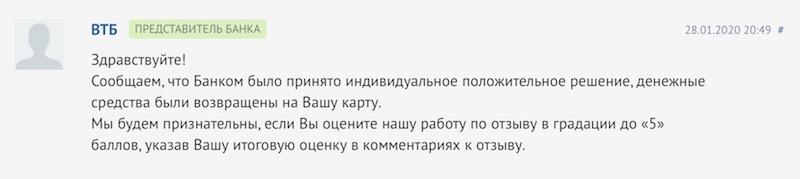

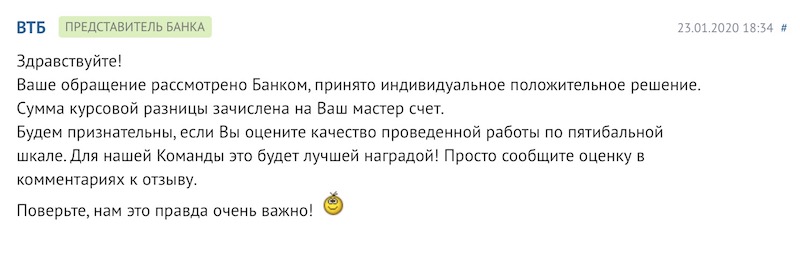

ВТБ тут же переполошился и вернул деньги:

Ещё одна история на ту же тему:

ВТБ, разумеется, тут же принимает «индивидуальное положительное решение» и в обмен робко просит хорошую оценочку 🙂

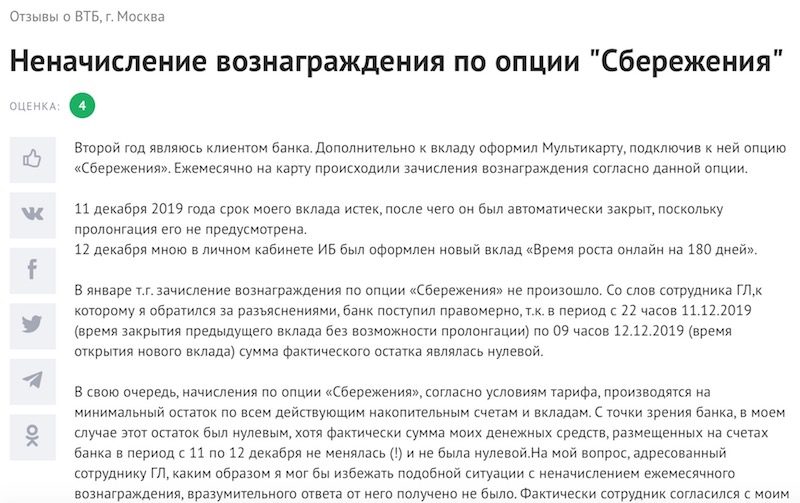

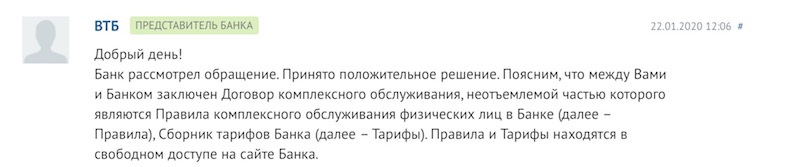

А здесь клиенту не начислили вознаграждение по опции «Заёмщик» — у него один вклад закончился 11 декабря, а возобновить его он смог только 12-го (раньше якобы не давала система). Финал всё тот же — ВТБ начислил деньги:

В общем, вы поняли — с «Мультикартой» можно делать что хочешь. Главное потом пожаловаться на несправедливость через «Банки.ру» :).

Обслуживание

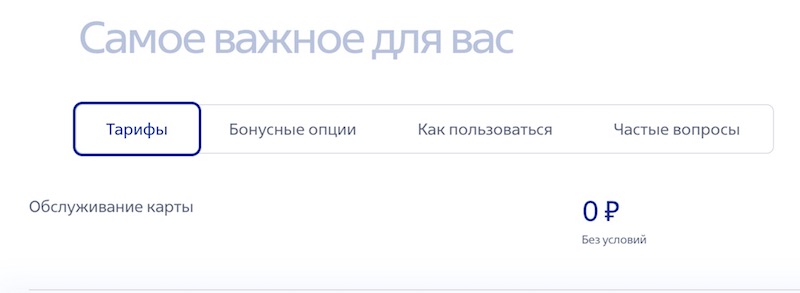

На главной странице «Мультикарты» написано чёрным по белому:

Обслуживание карты — 0% без условий.

Вот скриншот:

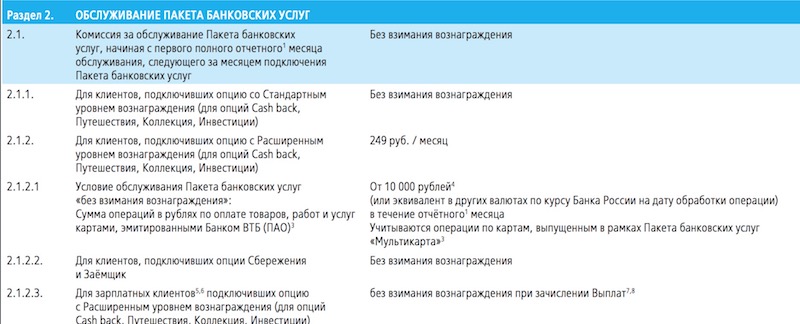

А теперь — открываем соседнюю вкладочку и видим уже совсем другое. Оказывается, условия всё-таки есть. Если вы находитесь на уровне вознаграждения «Расширенный» и пользуетесь опцией Cash Back / Путешествия / Коллекции или Инвестиции, то должны совершать оборот по карте не менее 10 000 рублей в месяц. Иначе — комиссия за обслуживание составит впечатляющие 249 рублей в месяц.

А теперь — открываем соседнюю вкладочку и видим уже совсем другое. Оказывается, условия всё-таки есть. Если вы находитесь на уровне вознаграждения «Расширенный» и пользуетесь опцией Cash Back / Путешествия / Коллекции или Инвестиции, то должны совершать оборот по карте не менее 10 000 рублей в месяц. Иначе — комиссия за обслуживание составит впечатляющие 249 рублей в месяц.

В год получится 2 998 рублей. Впечатляет! За такие деньги уже проще оформить хорошую кредитку:

Конечно, цены сейчас «радуют», так что потратить 10 тысяч в месяц — не проблема. Но что, если (не дай Бог) заболеть? Или уехать в деревню? Или просто «забить» на карту, а она потихоньку будет «подъедать» ваши деньги?

Так что перед нами — подвох, и подвох самый что ни на есть «настоящий».

Разное

- ВТБ почему-то не может один раз «определиться» и в дальнейшем придерживаться заявленных условий по «Мультикарте» хотя бы несколько месяцев. Нет — гораздо интереснее постоянно их менять :).

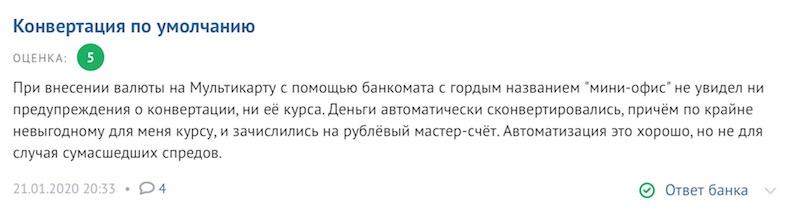

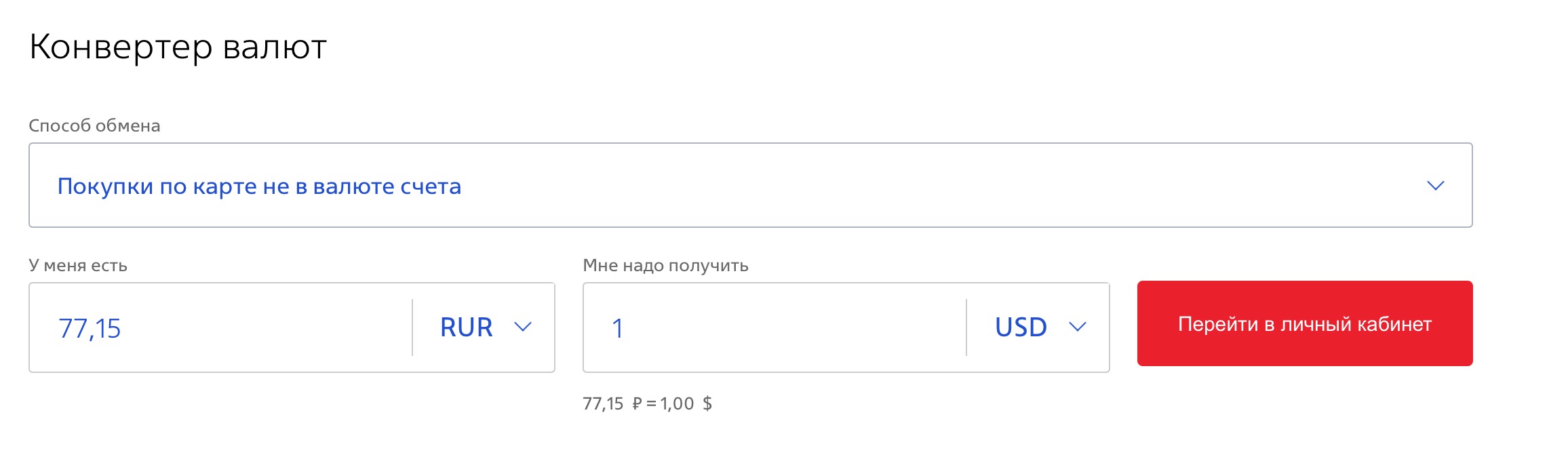

- Мультикарта — не лучший вариант для покупки валюты и особенно оплат за рубежом. Причина банальна — невыгодный курс обмена:

А на бирже $1 в тот же день стоил 72,72 рубля.

Как говорится, почувствуйте разницу.

Статья на тему: Как купить валюту на бирже дешевле?

- …Наконец, пара слов о названии. Когда слышишь слово «мульти», сразу думаешь — ну, такая карта наверняка умеет всё на свете. Например — мгновенно открывать в дополнение к рублёвому счету счета в евро и долларах, как та же «Тинькофф Black». Или мгновенно превращаться из дебетовой в кредитную, как умеет делать небезызвестная «Халва». Но никаким таким специальным «фокусам» «Мультикарта» не обучена — и в чём именно заключается message её создателей, неясно.

Заключение. Итак — что с подвохами по «Мультикарте»?

Мы нашли 5 подвохов по «Мультикарте»:

- Бонусная программа получилась не очень удачной. Куча правил и исключений, сам кэшбэк — максимум 1,5%, почти все альтернативные опции — больше «для галочки» и делают вас только беднее, а не богаче.

- Есть возможность «попасть» на платное обслуживание — 249 рублей в месяц;

- Не подходит для покупок за рубежом и приобретения иностранной валюты (невыгодный курс).

- В названии карты есть приставка «Мульти» — но по факту вас просто вводят в заблуждение, ведь ничего «такого» «Мультикарта» делать не умеет.

- Постоянно меняются правила использоваться.

Сравнение с конкурентами

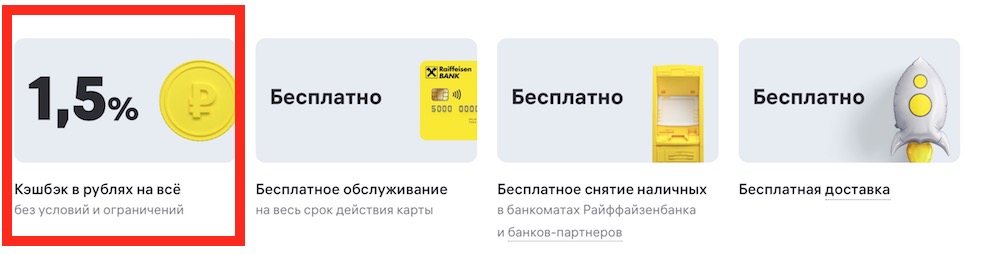

Для примера возьмём другую популярную карту из рекламы — «Кэшбэк» от «Райффайзенбанка»:

![]()

![]()

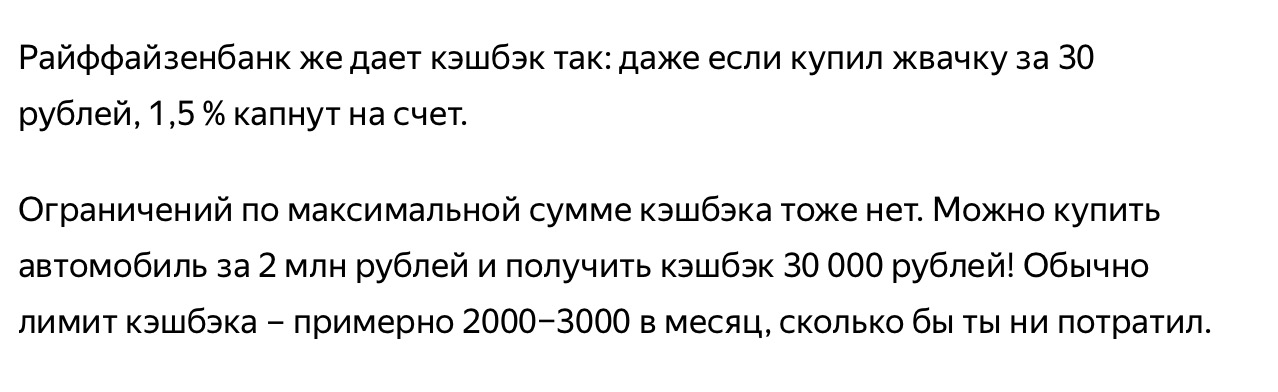

Та же кэшбэк-программа у неё — намного проще, понятнее и выгоднее:

- 1,5% — сразу и на все покупки. Без 2 уровней и 6 бонусных опций на выбор… — просто тратите деньги по карте и получаете обратно полтора процента. Всё!;

- Подходит для дорогих покупок — здесь нет лимита а-ля «кэшбэк только для трат до 75 000 рублей»:

«Мультикарта» vs. карта «Кэшбэк» — сравнительная таблица

| Параметр | «Мультикарта» | «Райффайзенбанк» |

| Кэшбэк | -1% (до 30к), -1,5% (от 30к до 75к) -2 уровня -6 опций -Необходимо тратить 10 000 рублей в месяц, чтобы получать 1,5% -Есть лимит на получение кэшбэка (на покупки свыше 30 / 75 тыс. не начисляется) | -1,5% на все покупки -Без условий; -Нет лимита на получение кэшбэка — тратьте хоть 2 млн. |

| Обслуживание | Бесплатно, но на уровне «Расширенный», если не тратить 10 000 рублей в месяц, можно попасть на комиссию 249 руб./мес. | Бесплатно и без условий навсегда. |

Так что в прямом сравнении, как нам кажется, «Райф» выигрывает у ВТБ.

Полезные ссылки:

Ещё 2 статьи на тему:

Кредитная “СберКарта” 120 дней без % – условия и отзывы, в чём подвох-2024

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!Кредитная карта “Разумная” (“145 дней без %”) – условия + отзывы + в чём подвох?