Оглавление

180 дней без процентов — вот такую рассрочку под 0% обещает нам новая кредитка от «Газпромбанка». Целых полгода!

Но правда ли это? Когда видишь такие условия, первая мысль всегда — «в чем-то наверняка есть подвох«. В чём он заключается?

Так что — давайте не будет верить банку на слово, а посмотрим, что написано в тарифах и прочей документации.

Что будет в статье:

- Что скрывают за собой обещанные 180 дней без %?

- Как не платить за обслуживание карты;

- Что предлагают конкуренты.

- … И многое другое!

Поехали!

«Рассрочка до 180 дней без % — правда или рекламный трюк?

Раньше было так:

- Базовый льготный период по карте равнялся 90 дням;

- При тратах от 90 000 ₽ за два месяца «Газпромбанк» давал рассрочку на 180 дней на следующий льготный период.

Cейчас «Газпромбанк» предлагает льготный период на 180 дней без доп. условий по обороту. Т.е. — по карте ВСЕГДА будет рассрочка в 6 мес.!

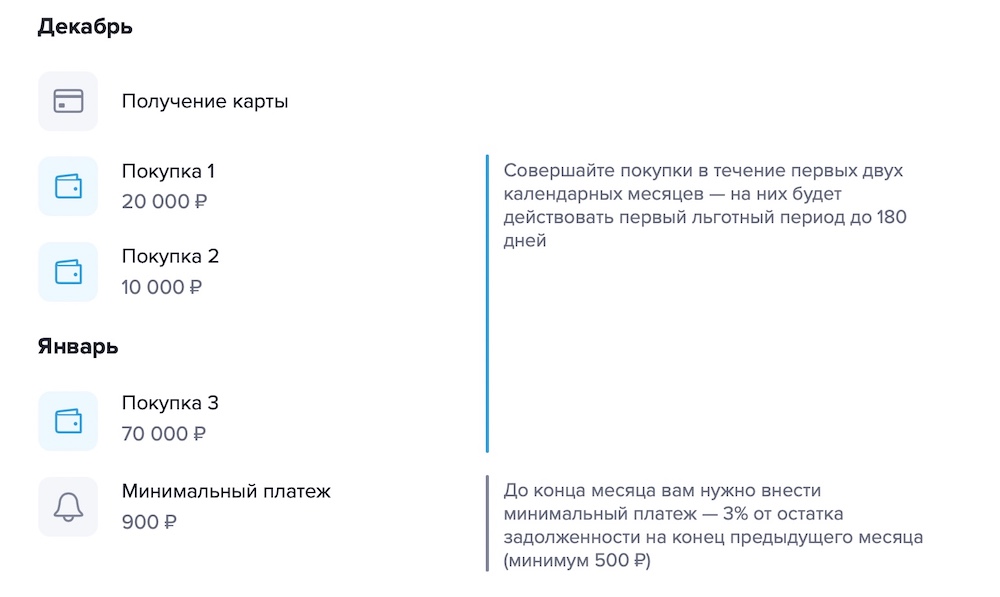

Как работает льготный период? Механика здесь уникальная — и довольно выгодная для владельца:

1. Вы получаете карту — стартует льготный период. Пока — ничего особенного.

2. На всё, что вы покупаете в первые 2 месяца, будет рассрочка 180 дней.

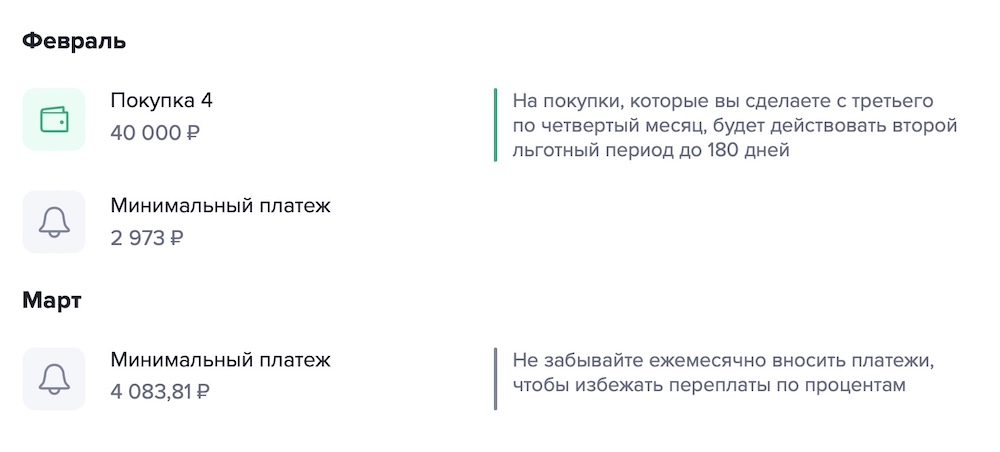

3. Наступает 3-й месяц — и ОПЯТЬ начинается новый льготный период на 6 месяцев! Он действует на всё, что купите в 3-й и 4-й месяц.

И так до бесконечности.

Наглядный пример:

То есть перед нами — любимый многими пользователями честный грейс. С ним невозможна ситуация в духе «у меня льготный период на 180 дней, я купил что-то на 179-й день, и полностью отдавать долг нужно уже завтра«.

Минимальный ежемесячный платеж здесь обычный для кредитных карт — 3% от остатка задолженности на конец пред. месяца, но не менее 500 рублей.

Комментарий: в сухом остатке имеем честный грейс на срок до 180 дней без %. «Честный» принцип работы очень удобен — как и то, что он обновляется каждые 2 месяца. И да — в России просто нет другой кредитки, где есть постоянно действующая рассрочка на срок до 6 месяцев.

Правда, альтернатива «180 дням» всё-таки есть. Например, вот что сейчас предлагает популярная карта рассрочки «Халва»:

- Подписка «Десятка» — стоит 399 руб./мес., дает 10 месяцев рассрочки в 250 000 магазинах-партнерах. Платить каждый месяц необязательно — можно купить всё, что нужно, и потом отключить;

- В 1-й месяц на все покупки у партнеров будет рассрочка 24 месяца (!);

- Ещё есть рефинансирование своих кредиток в других банках — и тоже на 24 месяца;

- Бесплатное обслуживание – навсегда!

«А что со снятием наличных?»

Обналичка и переводы платные — будет и комиссия (5,9% от суммы снятия + 590 рублей), и 49,9% годовых. Причем начисляются они сразу же, с 1-го дня.

Обналичка и переводы платные — будет и комиссия (5,9% от суммы снятия + 590 рублей), и 49,9% годовых. Причем начисляются они сразу же, с 1-го дня.

Так что — «наличку» с карты стоит снимать только в крайнем случае и не затягивать с возвратом.

Update: ура — сейчас банк разрешает снимать до 50 000 ₽ / мес. без комиссии.

Есть ли кэшбэк?

Нет.

Обслуживание — бесплатное?

В 1-й год — да. Далее — 990 рублей в год.

Что ещё хорошего умеют «180 дней»?

- Реализована оплата ЖКХ без комиссии. Если, конечно, соответствующий поставщик коммунальных услуг есть в каталоге «Газпромбанка»;

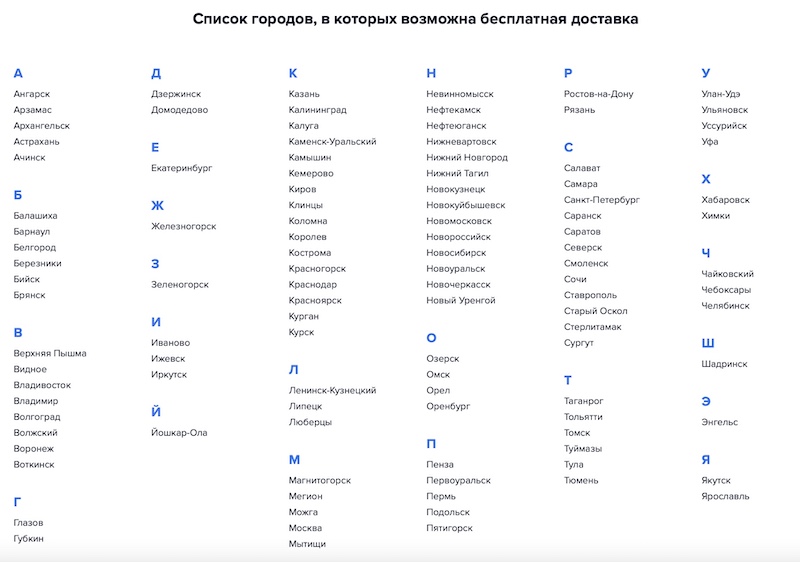

- Возможна бесплатная доставка в 110 городах России в течение 1 рабочего дня:

Сравнение с конкурентами

По-настоящему серьезную конкуренцию «180 дням» может составить разве что карта рассрочки «Халва» с подпиской «Десятка» (и только с ней — без неё карта бесполезна) и акциями на 24 месяца:

- Рассрочка на покупки у партнеров в первый месяц — 730 дней без %. Да-да, дадут сразу два года!

- Есть рефинансирование ваших кредиток в другом банке на 24 месяца. Примечание: макс. сумма по акции — 300 000 рублей.

- С 31-го дня — с подпиской «Десятка» — будет 10 месяцев в 250 000 партнерских магазинах.

- Бесплатное обслуживание — навсегда!

В первый месяц «Халва» — абсолютно лучшая кредитка России. Нет, правда — кто ещё предлагает карточку с рассрочкой и рефинансированием на 2 года?! Дальше — на «пятерку» с минусом (т.к. 10-месячная рассрочка по «Десятке» не бесплатная.

При желании — оформите «Халву» с 24 месяцами рассрочки.

Заключение. Брать или не брать?

Итак — что мы получаем?

Плюсы:

- Рекордный льготный период на 180 дней — навсегда и без доп. условий. Конкуренты предлагают 100-145 дней;

- Каждые 2 месяца льготный период обновляется — выгодно!;

- Снятие наличных — до 50 000 ₽ / мес. без комиссии. Но есть нюанс (подробнее см. ниже);

- Обслуживание карты — бесплатно в 1-й год.

Минусы:

- Льготный период распространяется только на покупки;

- Снятие наличных — только под процент, до 69,9% годовых;

- Нет кэшбэка;

- Со 2-го года обслуживание — платное, 990 ₽/г.

Как вариант, можно рассмотреть и карту рассрочки «Халва» от «Совкомбанка». По ней предлагают 730 (!) дней на покупки у партнеров в 1-й месяц. Рассрочку 2 года дают и на рефинансирование своих кредиток в других банках.

Но и с 31-го дня жизнь по «Халве» не заканчивается. Можно просто подключить подписку «Десятка» за 399 рублей в месяц — и получить 10 месяцев рассрочки.

Не хотите платить каждый месяц? Просто сделайте покупки в партнерском магазине, дождитесь, пока банк проведет их по счету (на это нужно 3-4 дня), а потом отключите «Десятку». Плату взимать больше не будут, а 10-месячная рассрочка под 0% останется.

Наконец, условия по обслуживанию — лучше, чем у «Газпромбанка», т.к. «Халва» всегда обслуживается бесплатно. Подробнее…

Справочная информация: требования к заемщику

- «180 дней» выдают гражданам РФ в возрасте от 20 до 62 лет.

- Стаж работы — от 1 года, в т.ч. не менее 3 месяцев на текущем месте работы (не требуется для пенсионеров);

- Для оформления кредитной карты в «Газпромбанке» достаточно паспорта. Если захотите подтвердить доход, чтобы получить кредитный лимит побольше — будет достаточно выписки по счету в другом банке (хватит и электронного документа.

Комментарий: что ж, требования вполне приемлемые.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!