Оглавление

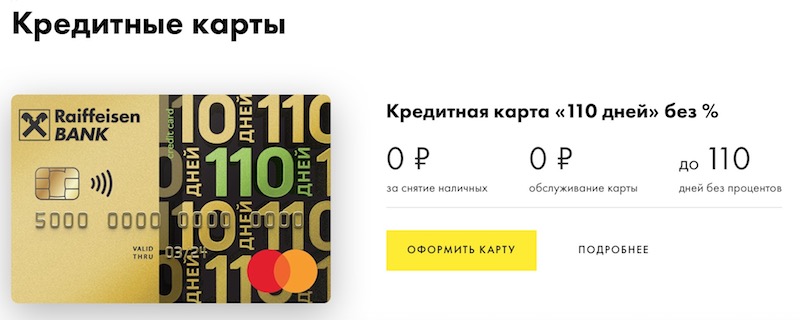

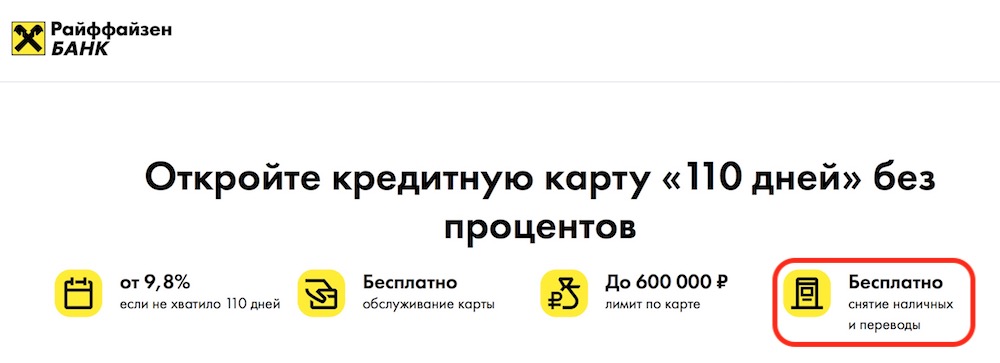

Кредитная карта «110 дней без %» — продукт не очень известный… но очень интересный! Ведь по ней предлагают:

- Беспроцентная рассрочка на покупки — до 110 дней без процентов;

- Бесплатное снятие наличных с кредитного лимита + рассрочка до 110 дней.

- Бесплатное обслуживание.

Здорово! Но… не скрываются ли за привлекательными условиями острые «подводные камни», хитроумные «подвохи» и прочие неприятности?

Поступим по принципу «доверяй — но проверяй»: сравним рекламные обещания от банка с тем, что написано в официальных документах.

Льготный период — есть ли подвох со 110 днями?

Итак, вот что предлагает «Райффайзен»:

Сколько длится беспроцентный период? — как и заявлено, до 110 дней, т.е. почти 4 месяца. Вот выдержка из официальных тарифов:

Хорошие условия — например, один очень популярный желтый банк и сегодня активно продвигает кредитку с 55 днями без процентов. А здесь — в 2 раза (!) больше.

Как он работает?

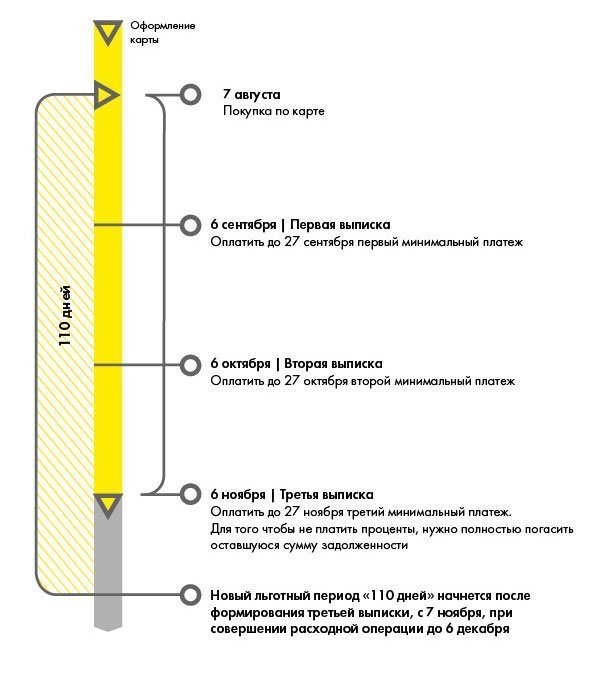

Например, в 1-й день льготного периода — 7 числа — вы купили смартфон за 20 000 рублей. Теперь на то, чтобы вернуть деньги банку без %, у вас есть 110 дней. Раз в месяц — до 27-го — вы вносите обязательный минимальный платёж — 3% от суммы платежа. К концу льготного периода гасите всю задолженность — и не переплачиваете банку ни рубля.

Когда начинается? С 7-го числа месяца. Если эта дата неудобна — при желании 1 раз в год дату выписки можно поменять. Пригодится, если вы получаете основной доход после седьмого числа и не хотите лишаться целого льготного периода.

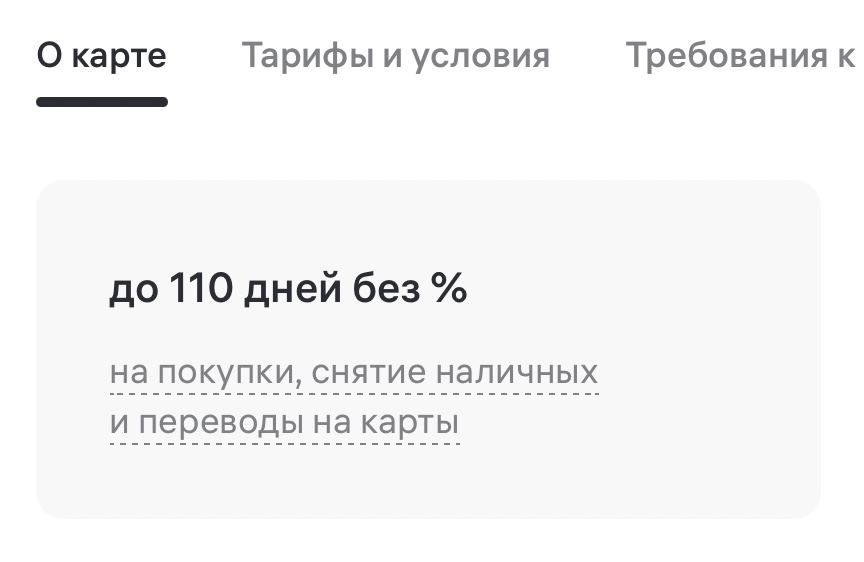

На что распространяется? Карта «110 дней» — редкий пример кредитки, где грейс-период действует не только на покупки, но и на операции по снятию наличных / переводам! Подробнее про обналичку см. чуть ниже.

Комментарий: льготный период по карте «110 дней» показал себя достаточно удобным. Он:

- Работает долго — почти 4 месяца;

- Действует и на покупки, и на снятие / перевод «кредитных» денег для своих нужд;

- Настраивается как удобно вам — банк готов пойти навстречу клиенту даже в таком чувствительном вопросе, как смена даты выписки.

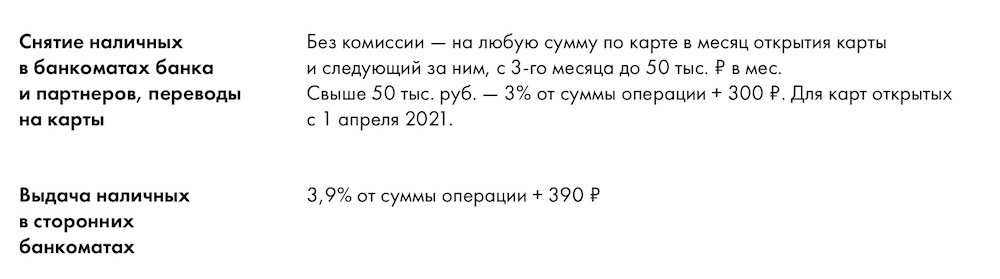

Подходит для снятия наличных с кредитного лимита

Кредитки с бесплатной обналичкой «кредитных» денег — редкий зверь. Почему? Банкиры считают, что такие карточки предназначены только для покупок в магазине — и за снятие наличных с них штрафуют, как говорится, «от и до». Например, всё тот же желтый банк сразу взимает за такие операции 2,9% + 290 рублей + 30-49,9% (!) годовых…

Кредитки с бесплатной обналичкой «кредитных» денег — редкий зверь. Почему? Банкиры считают, что такие карточки предназначены только для покупок в магазине — и за снятие наличных с них штрафуют, как говорится, «от и до». Например, всё тот же желтый банк сразу взимает за такие операции 2,9% + 290 рублей + 30-49,9% (!) годовых…

Карта «110 дней без %» — то самое исключение из правил.

Если всё сделать правильно — вам выдадут «кредитные» деньги без комиссий и процентов. Да ещё и рассрочку под 0% на 110 дней получите!

Простая инструкция:

- Снимайте в 1-й день расчетного периода, т.е. 7-го числа месяца — на снятую сумму дадут рассрочку под 0% на 110 дней.

- Не забывайте про ежемесячный минимальный платеж в 3% — его нужно вносить, чтобы не потерять льготный период.

- Сколько можно снимать? В месяц открытия карты и в следующие за ним 28-31 день действует приветственный бонус — официально разрешается снимать с карты всё, что есть на кредитном лимите. Финансовых «последствий» в виде штрафов, процентов, неустоек и т.п. — гарантированно не будет.

Что будет дальше? С 3-го месяца снимать без комиссии и процентов можно до 50 000 руб./мес. Уже не безлимит, но все равно неплохо — в большинстве случаев такого лимита будет вполне достаточно.

Вот такие правила.

Чувствуете, да? В случае чего — надо срочно что-то купить / сдать деньги / оплатить услуги врача и т.п. — банк даст вам беспроцентный займ почти на 4 месяца!

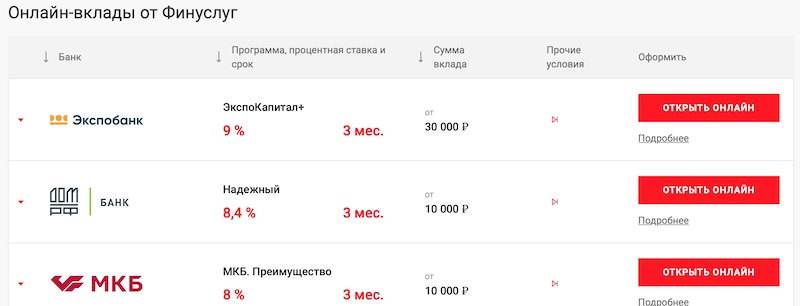

…Ещё один вариант «пристроить» кредитные деньги — элементарно снять их и положить под процент. Например, на всем известных «Финуслугах» по онлайн-вкладам (оформляются из дома, без похода в банк — и даже если его нет в городе, тоже можно оформить!) на 3 месяца можно получить до 9% годовых:

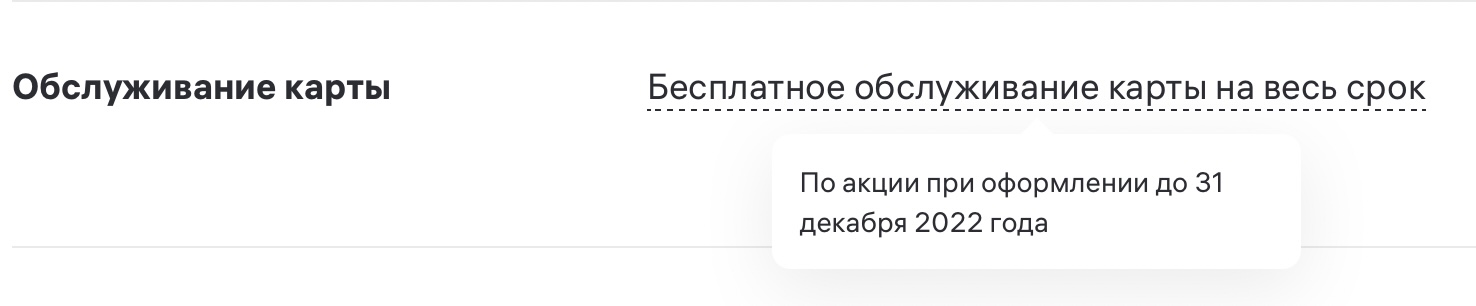

Навсегда бесплатное обслуживание

Ещё недавно «110 дней» была платной — денег за обслуживание не брали, только если вы тратили по карточке от 8 000 рублей в месяц. Иначе взималась «абонентка» в размере 150 руб./мес. Т.е. картой необходимо было пользоваться — или платить почти 2 000 рублей в год.

К счастью, сейчас правила поменялись в лучшую сторону — недавно «Райффайзенбанк» в очередной раз продлил акцию с бесплатным обслуживанием по карте «110 дней без %» (до 31.12.2022 г.).

Я специально проверял — в правилах нет каких-либо дополнительных условий (например, по тому же обороту):

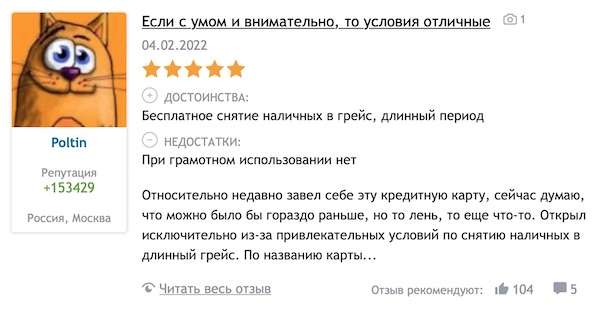

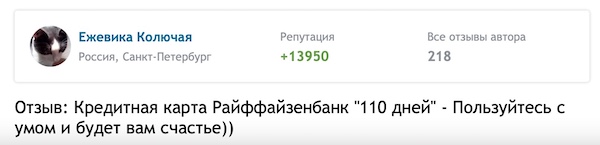

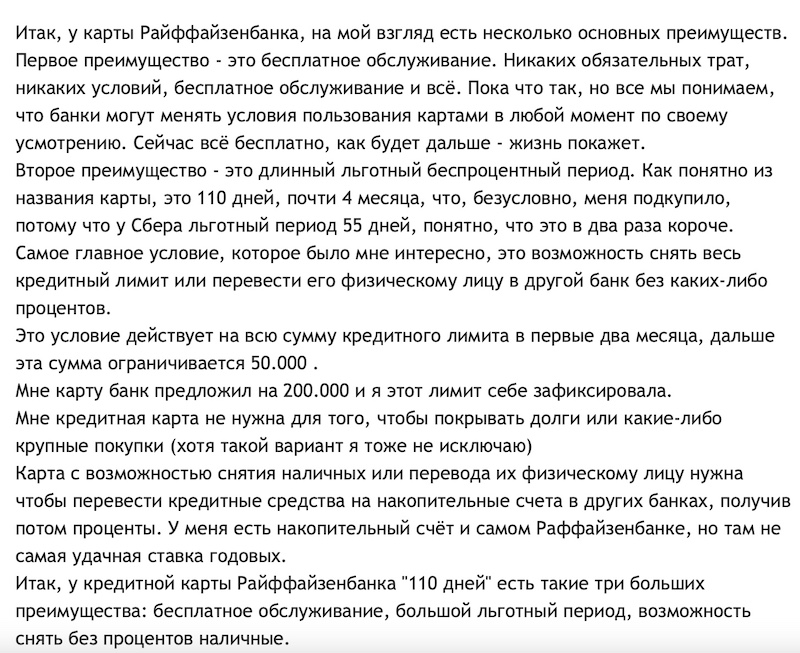

Отзывы — что говорят о карте «110 дней без %» её владельцы

Типичные отзывы:

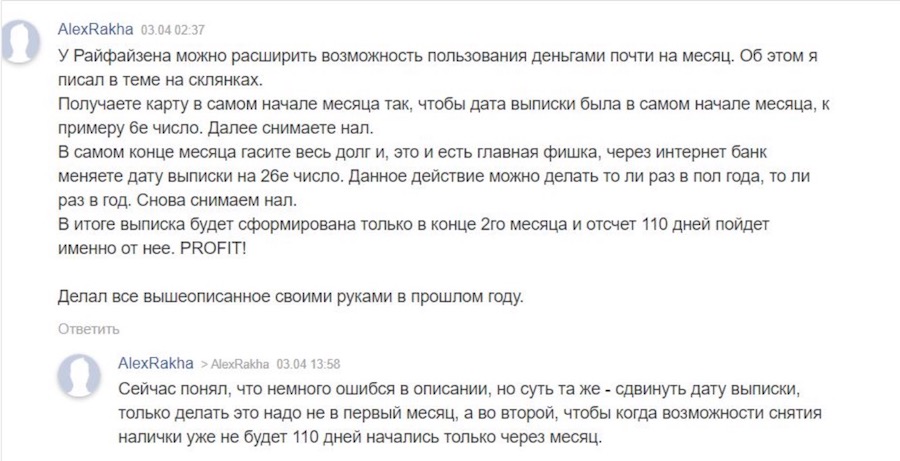

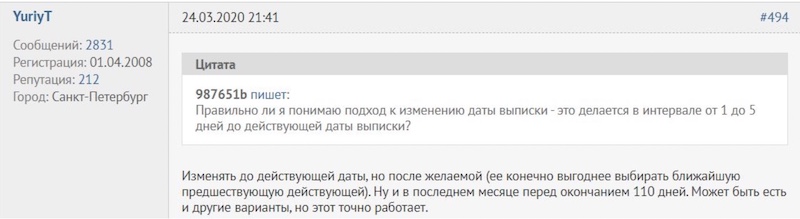

А вот лайфхак — сразу два пользователя рассказывают, как при желании можно легко получить грейс не в 110 дней, а… сразу 140! Всё, что нужно сделать — грамотно поменять дату выписки. Сделать так можно один раз в год:

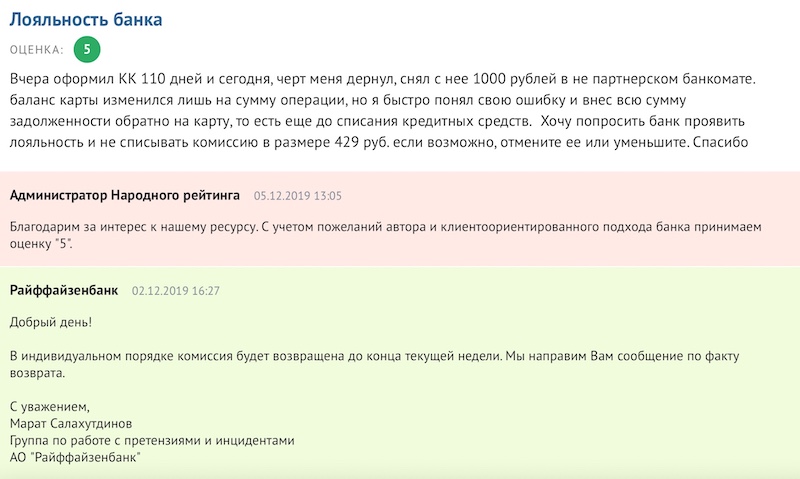

А ещё банк лоялен к клиентам — держатель карты случайно снял 1 000 рублей не в партнерском банкомате и ещё почти половину (429 руб.) отдал комиссии. «Райф» в порядке исключения согласился вернуть деньги, хотя формально мог бы ничего не делать:

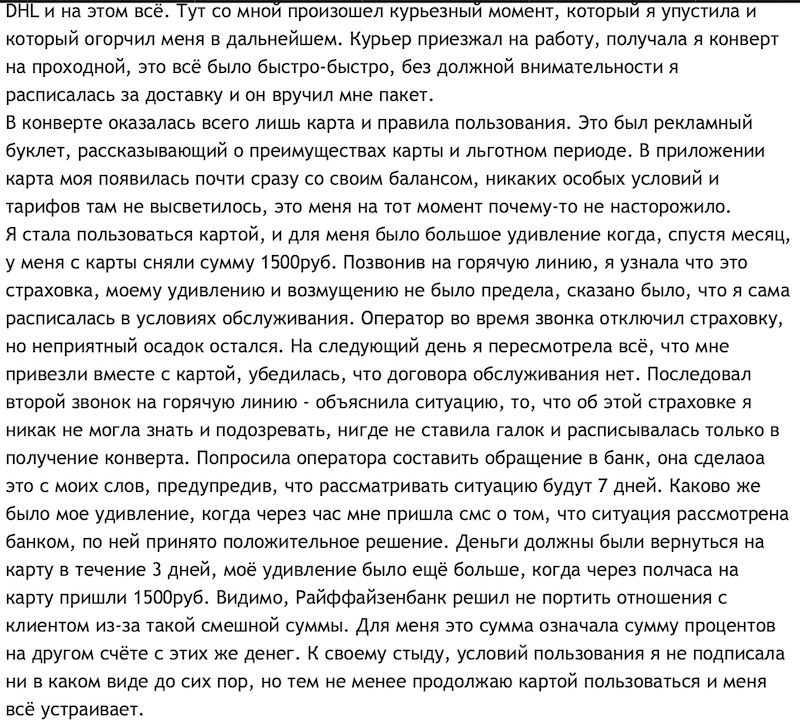

Ну а здесь «накосячил» курьер — отдал клиентке не все документы, и та не смогла отказаться от платное страховки. Но банк разобрался в вопросе и вернул деньги:

Сравнение с конкурентами

Достойных противников у кредитки «Райфа» два:

«Целый год без %» предлагает заметно больший грейс-период на покупки и снятие наличных — 365 дней против 110 у «Райфа». Бесплатное снятие наличных с кредитного лимита также присутствует уже отсутствует. А вот обслуживание — навсегда бесплатное.

Кредитная «Карта возможностей» от ВТБ предлагает те же 110 дней без процентов, что и «Райффайзенбанк». Обслуживание по ней — тоже бесплатное. Есть кэшбэк 1,5% — правда, за право им пользоваться придется платить 590 рублей в год.

А вот снятия наличных «без последствий» у кредитки ВТБ нет — при обналичке до 50 000 руб./мес. банк не берет комиссию за саму операцию, но уже с 1-го дня начисляет на снятую сумму 34,9% годовых.

Что раздражает больше всего — рекламщики ВТБ так ловко обходят эту тему на официальном сайте, что люди просто не замечают этого нюанса… а потом регулярно жалуются на сайтах-отзовиках на «внезапные» комиссии. Некрасиво!

P.S. Напоследок — сравните условия по карте «110 дней» с самой, наверное, распиаренной кредитной картой России от всё того же желтого банка:

| «110 дней без %» | Серебристая кредитка от желтого банка | |

| Льготный период | до 110 дней | До 55 дней |

| Снятие наличных | До 50 000 руб./мес. — бесплатно. | Платно* |

| Обслуживание | Навсегда бесплатно | 590 руб./год |

Ну и какую карту должны без конца рекламировать по ТВ и в интернете?..

* Лично знаю два истории, где люди обналичивали весь кредитный лимит — и уже переплатили банку более 100% от взятой суммы. И они — до сих пор в долгах. Не потому, что нерегулярно платят — а потому, что по этой картедолг за обналичку гасится в последнюю очередь. То есть пока полностью не отдашь весь долг по карте — сумма задолженности будет только расти… Настоящая кабала!

Заключение

Что имеем в «сухом остатке»?

- Льготный период — и правда действует до 110 дней. Отдельный плюс — за то, что можно поменять дату выписки на более удобную;

- Снятие наличных без «финансовых последствий» — имеется. С учетом того, что главный конкурент отменил такие условия — кредитка «Райффайзена» стала ещё ценнее.

- Обслуживание — при оформлении до конца 2022 года будет бесплатным навсегда и без условий.

Сейчас это, пожалуй, самая сбалансированная и универсальная кредитка России — «110 дней» умеет всё, что нужно.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!