Оглавление

«Хоум Банк» (бывший «Home Credit») представил и активно рекламирует по ТВ и в интернете новинку — кредитную карту с беспроцентным льготным периодом в 120 дней, рефинансированием на 18 месяцев и бесплатным обслуживанием.

На первый взгляд, получается очень интересное предложение. Но так ли хорошо всё обстоит на самом деле? Ведь все мы знаем — всегда или почти всегда есть «подводные камни», которые иногда меняют всё с ног на голову.

Так что — давайте не будет слепо верить «Хоум Банку» на слово, а проверим все обещания чешских банкиров.

Поехали!

Что с льготным периодом?

Какой период рассрочки предлагают? До 4 месяцев. Максимальная продолжительность — 123 дня (т.к. в разных месяцах разное количество дней).

На что распространяется? Только на покупки.

Как всё работает? Пример:

- В день оформления — 5 февраля — вы совершаете первую покупку на 20 000 ₽. Готово — началась 120-дневная рассрочка. Рассчитаться с банком необходимо до 5 июня.

- 22 марта вы тратите по кредитке еще 8 тысяч. Погасить этот долг, как и февральский, нужно не позднее 05.06.

- 5 апреля «Хоум Банк» выставляет вам минимальный ежемесячный платеж по карте «120 дней» — 3% от суммы задолженности. В нашем случае это — 600 ₽. Оплатить «минималку» нужно до конца месяца, и сделать это необходимо в любом случае — иначе произойдет «вылет» из льготного периода, и банк начислит проценты (до 34,7% годовых) сразу с 1-го дня. Если вы использовали по карте какие-то доп. услуги (подробнее о них см. ниже) — комиссия за них тоже войдет в сумму мин. платежа.

- Следующий минимальный платёж №2 выставят через месяц — 05.05. Правила по оплате те же.

- К 5 июня вы отдаете банку всю сумму задолженности. После этого льготный период возобновляется.

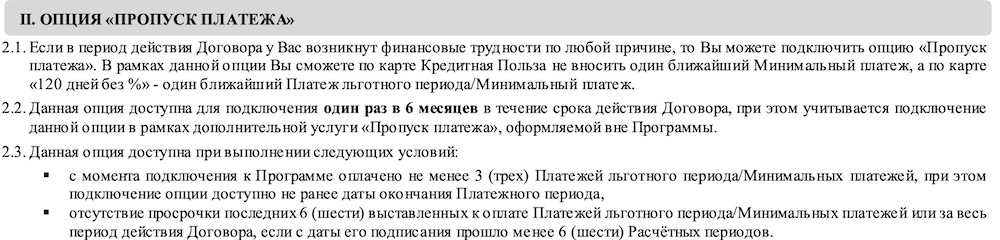

Если возникают сложности с оплатой задолженности — у «120 дней без %» есть платные услуги для решения этих проблем:

Например, программа «Финансовая Польза» за 399 ₽ / мес. дает возможность пропустить один ежемесячный платеж — если, конечно, перед этим вы уже внесли хотя бы три «минималки» и не имели долгов перед банком в течение последних 6 месяцев.

Примечание: воспользоваться услугой «Пропуск платежа» можно и без подписки, но так будет дороже (699 ₽).

В программу входит и другая опция — «Отказ от взыскания». «Хоум Банк» может отказаться от взыскания долга, если на то будут серьезные причины — уход из жизни, инвалидность 1-2 группы, потеря жилья или госпитализация на срок «не менее 6 мес непрерывно». В общем — обычная страховка.

… Ещё одна интересная опция — рефинансирование кредитных карт в других банках.

«Перехватить деньжат» можно на срок до 1,5 лет. Правда, займ на срок больший, чем 4 месяца, уже будет платным. Тарифы представлены ниже:

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка – и получите:

- Рассрочка 365 дней на покупки;

- Бесплатное снятие наличных – до 50 000 ₽ / мес.;

- Кэшбэк 5% в 4 категориях на выбор;

- Рефинансирование на 100 дней;

- Бесплатное обслуживание!

Снятие наличных — бесплатно?

Нет — за обналичку взимаются «драконовские» 5,9% от суммы снятия . Дополнительно банк всегда спишет с вас комиссию в 590 рублей — даже если вы сняли с кредитного лимита всего 100 рублей.

А если не вернуть деньги в течение льготного периода — к комиссии добавляются ещё «микрозаймовые» 49,9% процентов годовых:

В общем — кредитка явно не для обналички.

Платный кэшбэк

Чтобы получать возвраты с покупок по кредитной карте «120 дней», сначала придется подключить подписку. В 1-й месяц она бесплатная, далее цена вопроса — 149 ₽ / мес.

Чтобы получать возвраты с покупок по кредитной карте «120 дней», сначала придется подключить подписку. В 1-й месяц она бесплатная, далее цена вопроса — 149 ₽ / мес.

Взамен вы получаете… гм, абсолютно стандартную кэшбэк-программу:

- Кэшбэк 1-15% в 4 категориях на выбор (в т.ч. выбрать можно и 1% за все покупки);

- До 30% в магазинах-партнерах.

Кэшбэк начисляется в баллах и обменивается на рубли в соотношении 1 к 1.

Новые владельцы кредитной «120 дней без %» могут получить 1 000 баллов (т.е. 1 000 рублей). Для этого достаточно совершить по карте покупку на аналогичную сумму.

Платные SMS

В первый месяц за «смски» плата не взимается. Дальше уже попросят деньги — а именно 149 руб. / мес.

Обслуживание

Карта «120 дней без %» обслуживается бесплатно — всегда и без каких-либо доп. условий.

Ещё маленький бонус — первый перевыпуск «пластика» по вашей инициативе будет бесплатным. Отличный вариант, если с картой что-то не так. А вот второй и последующие — уже по 500 рублей за операцию.

Сравнение с конкурентами

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка — и получите:

- Рассрочка 365 дней на покупки;

- Бесплатное снятие наличных – до 50 000 ₽ / мес.;

- Кэшбэк 5% в 4 категориях на выбор;

- Рефинансирование на 100 дней;

- Бесплатное обслуживание!

Заключение

У карты «120 дней без %» от банка «Хоум Кредит» действительно есть интересные плюсы:

- «Честный» грейс-период до 123 дней без процентов;

- Программа защиты от просрочки платежа «Финансовая Польза»;

- Бесплатное обслуживание на весь срок действия карты;

- Рефинансирование кредитных карт в других банках на срок до 18 мес.

Но хватает и минусов:

- Не самый продолжительный льготный период. Конкуренты предлагают карты с рассрочкой до 180 дней без %. Плюс 2 месяца на расчету — кому они помешают?

- Карта не для снятия наличных. Уже со 2-го месяца обналичка будет стоить 5,9% + 590 рублей + 49,9% годовых. Это ОЧЕНЬ много. А ведь сейчас на рынке есть много кредиток, где можно снимать по 50 000 ₽ / мес. без комиссии и в льготный период!

- Платная (!) кэшбэк-программа. 149 рублей в месяц за право получать cashback. «Хоум Банк», конечно, удивил — раньше мы такого не видели :).

В целом — «жить можно», но вариант далеко не лучший. Если хотите большего — присмотритесь к кредиткам от конкурентов, по ним предлагают более интересные условия:

- Льготный период бывает и повыгоднее — например, есть карта с льготным периодом до 365 дней, рефинансированием и бесплатным снятием наличных («Альфа-Банк»).

- По карте «Тинькофф Platinum» раз в год есть возможность перевести до 300 000 ₽ с кредитного лимита в рассрочку на 120 дней (услуга «Перевод баланса»).

Но итоговый выбор — разумеется, только за вами.

Статьи на тему:

- Акция «Стань миллионером с Тинькофф Инвестиции» — что не так?

- «Карта возможностей» ВТБ — условия + отзывы;

- ТОП-3 кредитных карт со снятием наличных без процентов и льготным периодом;

- 7 самых выгодных кредитных карт с льготным периодом-2023.