Оглавление

- 1 Честная рассрочка 145 дней на все операции — правда или… опять маркетинг?

- 2 Снятие наличных — есть нюанс!

- 3 Обслуживание — правда бесплатно?

- 4 Какие отзывы по карте «Разумная?

- 5 Сравнение с конкурентами

- 6 Заключение

- 7 Архивная версия

- 8 Льготный период

- 9 Снятие наличных

- 10 Отзывы

- 11 Есть ли кэшбэк?

- 12 Сколько стоит обслуживание?

- 13 Что в итоге?

- 14 Требования к клиенту

«На бумаге» кредитка «Разумная» от банка «Ренессанс» предлагает очень неплохие для 2023 года условия:

- Честная рассрочка в 145 дней — и не только на покупки, но и на снятие наличных / переводы;

- Бесплатное обслуживание навсегда.

Конечно, всё это звучит как-то… подозрительно хорошо :).

Так что — не будем верить на слово, а хмуро скажем банку

«Предъявите документы!» и сверим рекламные обещания с суровой реальностью.

Поехали!

Честная рассрочка 145 дней на все операции — правда или… опять маркетинг?

Начнем проверку с ключевого параметра. Если здесь всё плохо — дальше можно не смотреть.

Открываем тарифы на официальном сайте банка «Ренессанс Кредит». Нет, всё верно — грейс длиной почти в 5 месяцев действительно будет и на обычные покупки, и на обналичку денег с кредитного лимита:

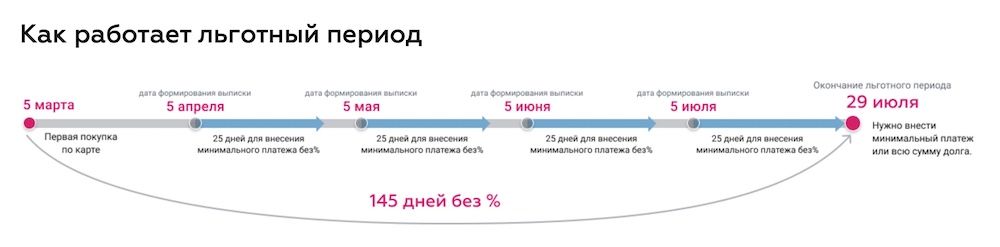

Там же нас ожидает инфографика о том, как льготный период по «Разумной» работает в повседневной жизни. В принципе, всё просто:

Условия льготного периода по карте «Разумная» (145 дней без процентов)

- Покупаете что-то — в тот же день активируется льготный период на 145 дней без %;

- Раз в месяц вносите минимальный платеж (5% от суммы долга). Делать это нужно обязательно, чтобы не «вылететь» из грейса. Если пропустить мин. платёж — с 1-го дня начислят проценты по ставке 29,9% годовых;

- Через 145 дней выводите карту «в ноль».

Льготный период здесь ставит держателя карты в жесткие рамки — в нашем примере он начинается 5 марта и заканчивается 29 июля. И ни днём позже! Если вы купите что-то 5 марта — получите рассрочку в 145 дней без процентов, если 5 июля — только 25 дней. Т.е. что-то дорогое 5 июля лучше было бы уже не покупать.

В народе такие условия называют «нечестными». Что ж — недисциплинированным и склонным к импульсивным покупкам и правда лучше обойти карту стороной.

Всем остальным «Разумная» должна понравиться, т.к. у «нечестности» есть и весомые плюсы:

- На первую покупку всегда будет 145 дней;

- Вы всегда чётко знаете дату «дедлайна» (например, то же 29 июля) и уверенно планируете свои траты и действия.

- Нет путаницы, частой для «честного грейса» — у каждой покупки своя дата погашения и минимальный платеж.

Что в итоге? Рассрочка и правда оказалась честная — «подводных камней» нет. Почти 5-месячный грейс действует и на покупки (что неудивительно), и на снятие наличных / переводы (а вот такое уже увидишь далеко не везде).

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка и получите:

- Рассрочка 365 дней на покупки в первые 30 дней;

- Бесплатное снятие наличных с кредитного лимита – до 50 000 ₽ / мес.;

- Повышенный кэшбэк – до 100% в случайной категории (разыгрывается каждый месяц) + 5% в 3 категориях на выбор + 1% на остальные покупки;

- Рефинансирование проблемных кредиток в других банках;

- Бесплатное обслуживание — навсегда!

Снятие наличных — есть нюанс!

Важно понимать, что:

1. Да, снимать деньги в рассрочку на 145 дней — можно, никакого подвоха здесь нет;

2. Но — за снятие наличных будет комиссия. Это 5,9% от суммы снятия + 590 рублей. Также начислят проценты, и немалые — 69,9% годовых.

Насколько это дорого? Например, если занять у банка 20 000 «налички» на месяц, то переплата составит порядка 590 рублей (фикс. комиссия) + 1 180 рублей (проценты за снятие) + 1 149 рублей (годовые проценты). Итого — 2 919 ₽. В общем, «вдолгую» деньги так лучше не занимать.

Обслуживание — правда бесплатно?

Да — карта «Разумная» и выпускается, и обслуживается бесплатно в течение всего срока действия:

Единственное — не забудьте отключить платное SMS-информирование. Расценки на отслеживание всех расходных операций по карточке здесь довольно приличные — пакет услуг стоит 199 рублей в месяц.

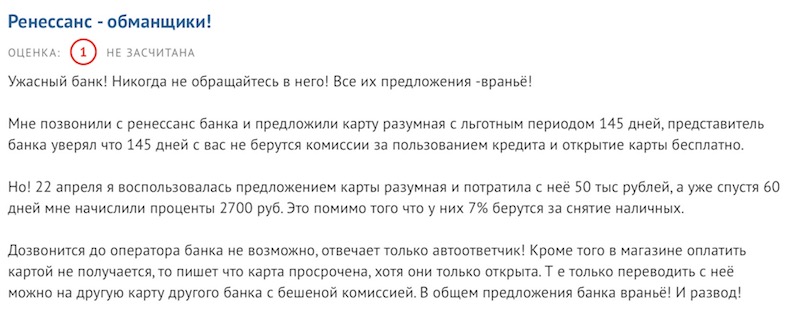

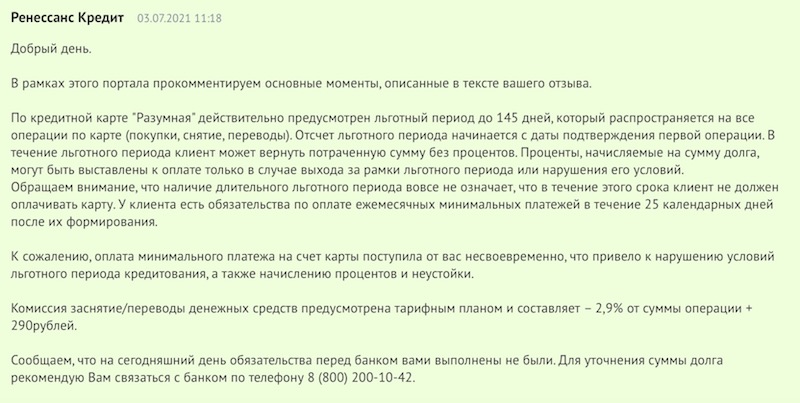

Какие отзывы по карте «Разумная?

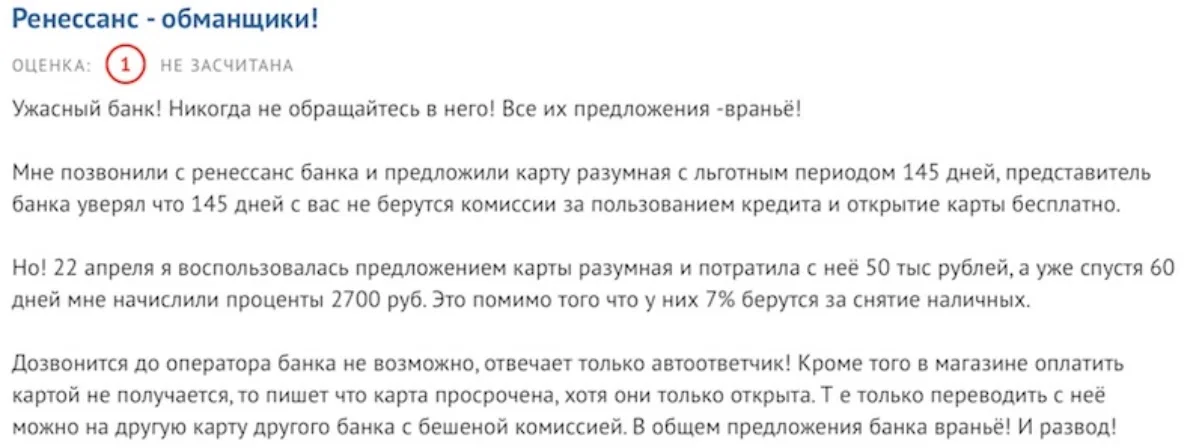

… И ещё раз — не забывайте вносить минимальные платежи! Не будет их, не будет и рассрочки. Автор отзыва нарушила это базовое правило — и совершенно зря записывает «Ренессанс» в «обманщики»:

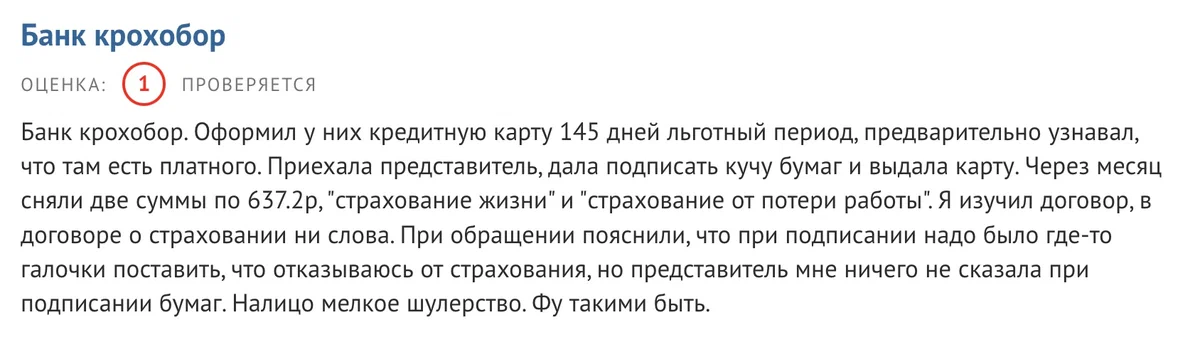

Традиционно для любых кредитных карт есть жалобы на неочевидное оформление страховок. Полезный совет: если необходимости в них нет — откажитесь от услуги или во время общения с представителем, или позднее, по звонку на «горячую линию»:

Сравнение с конкурентами

У «Разумной» есть только один серьезный соперник — карта «Целый год без %» от «Альфа-Банка»:

- Как легко догадаться по названию, льготный период по ней ещё больше — до 365 дней без процентов. Сразу год! Действует на все покупки, совершенные в первые 30 дней с момента получения карты.

- Есть бесплатное снятие наличных — разрешается снимать до 50 000 ₽ / мес. с кредитного лимита без комиссии и %.

- Рефинансирование «проблемных» кредиток в других банках — на возврат дается 100 дней без %. Главное — закройте погашенную кредитку в течение 14 дней.

- Кэшбэк — 5% в 3 популярных категориях, 1% на все остальное + до 100% в случайной категории (разыгрывается раз в месяц). За месяц можно получить до 5 000 ₽ кэшбэка.

- Бесплатное обслуживание — навсегда.

Заключение

Карта «Разумная» показала себя неплохо:

- Льготный период здесь заметно выше среднего — 145 дней против 100-120 дней у конкурентов. Например, у «Тинькофф Платинум» он равен 55 дням (1 раз в год можно получить 120 дней), у «Карты возможностей» ВТБ — 110 дням, у «Кредитной Сберкарты» — 120 дням.

- …Правда, бывает и больше — «Альфа-Банк» предлагает на своей кредитке «180 дней» до 12 (!) месяцев рассрочки.

- Хорошо и то, что в грейс действительно входят не только операции по покупкам, но и по снятию наличных / переводам.

- Обслуживание — и правда бесплатное!

Вердикт: в принципе неплохо, но можно присмотреться и к конкурентам.

Архивная версия

Про кредитку «Разумная» от банка «Ренессанс», наверное, знают уже все:

Рекламный ролик уверяет нас, что

С «Разумной» кредитной картой у вас целых 145 дней без процентов!

— Честно?

— Честно!

О «честности» многих отечественных банков все мы, конечно, осведомлены очень хорошо :).

Так что — давайте проверим, нет ли в рекламных обещаниях от банка «Ренессанс Кредит» какого-нибудь подвоха или сразу нескольких «подводных камней».

Поехали!

Льготный период

Начнём с того, что ответим на самый «животрепещущий» вопрос:

«Честный» ли здесь льготный период?

Итак, вы оформили карту и совершили по ней первую покупку. Что будет дальше?

В момент покупки «Ренессанс» запускает льготный грейс-период на 145 дней.

Конечно, начинать отдавать деньги придётся гораздо раньше. Банк пришлет вам отчет с информацией о ежемесячном минимальном платеже по долгу — т.е. когда и сколько нужно будет вносить.

Платёж №1 попросят внести в течение 25 дней после формирования отчета, дальше платить нужно будет раз в месяц.

Если не заплатить — всё, беспроцентная рассрочка отменяется и начисляют штрафные проценты с 1-го дня (т.е. с дня покупки).

Одна клиентка банка об этом не знала — и «попала» на проценты, о чём с возмущением написала в своем отзыве по «Разумной» карте. Но, как вы понимаете, банк здесь её ни в чём не обманул. Вот эта история:

К 145-му дню карту необходимо вывести в ноль, т.е. погасить всю задолженность.

Выплатили? Карта готова к новой рассрочке на 145 дней.

Нет? Тогда опять-таки пойдут штрафные проценты. Если вы покупали что-то в Wildberries или в «Пятёрочке», то они будут сравнительно небольшие — 11,9% годовых. На покупки в любых других магазинах «процентики» будут уже гораздо выше — 23,9% годовых.

«А что будет, если в беспроцентный период я сделаю ещё какие-нибудь покупки?. Например, сейчас куплю телефон, а через пару месяцев и ноутбук, уже ведь и его пора бы поменять».

Грейс-период по карте «Разумная» — «нечестный». Что это значит?

Например, вы купили смартфон и получили рассрочку платежа на 145 дней. Через два месяца (61 день) вы покупаете ноутбук. Когда надо вернуть деньги? И для телефона, и для ноута — в течение 145 дней с момента покупки телефона. Т.е. рассрочка на лэптоп просто будет меньше, уже 84 дня.

«Нечестно!», скажете вы, и будете правы — по справедливости 145 дней должны давать на каждую покупку. Вот потому-то такую механику по грейс-периоду в народе и называют «нечестной».

Что получилось в итоге по льготному периоду:

| Беспроцентная рассрочка: | 145 дней без % |

| Когда начинается: | с даты покупки |

| На что распространяется: | покупки и снятие наличных (но есть нюанс!) |

| Платёжный период: | 3 месяца |

| Тип грейса: | «нечестный»* |

***

Получается, что в главном, как ни странно, не обманули. Если не забывать вносить минимальные платежи, конечно :).

Теперь — поговорим про

Снятие наличных

А вот здесь подвох есть.

… Нет, не угадали — льготный период на «обналичку» распространяется. Т.е. вы снимаете с карты деньги, а если возвращаете их банку полностью через 145 дней (не забудьте про минимальный платёж!), то не платите штрафы.

Проблема в другом — дело в том, что за операцию «выдача наличных» взимается комиссия — 4,9% от суммы снятия + фиксированная «такса» в 490 ₽. Комиссия по нашим временам вполне стандартная, почти все конкуренты берут плюс-минус столько же.

Но если не вернуть деньги вовремя, на сумму снятия с самого первого дня начислят просто какие-то «микрозаймовые» проценты — 69,9% годовых! На пару недель — месяц занимать деньги так можно, а вот на большой срок уже не стоит.

Лайфхак: наличные можно снять в рассрочку на 175 дней. Для этого:

- Снимите деньги;

- Верните их ближе к концу «акционных» 30 дней и сразу снимите опять.

Отзывы

Конечно, «Разумную» выпускает не Сбер, а не самый большой коммерческий банк, так что отзывов по ней — раз-два и обчелся. Но кое-что нам все-таки найти удалось.

Отзыв от не знавшей (или забывшей) про минимальный платеж клиентки вы уже видели выше.

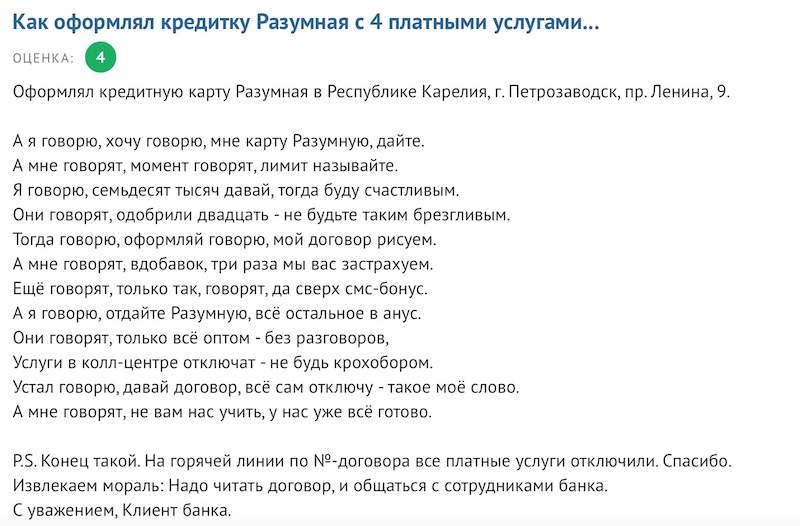

Ещё люди жалуются, что «Ренессанс» активно подключает к своей кредитке платные услуги. Ну, то, что банки подключают всякую ерунду за деньги — это так же естественно, как то, что солнце встает на востоке, а заходит на западе)). К счастью, все очень легко отключается на горячей линии.

Подобрал вам отзыв в стихах:

Еще «Ренессанс» иногда выдает даже состоятельным претендентам с идеальной КИ минимальный кредитный лимит. Скоринг — он такой, да:

Есть ли кэшбэк?

Кэшбэка по карте нет.

Сколько стоит обслуживание?

Карта обслуживается бесплатно и без дополнительных условий в течение всего срока действия.

Так что её можно просто «положить на полку» и использовать тогда, когда это действительно будет нужно.

Что в итоге?

Конечно, звание «самая лучшая кредитная карта России-2023» мы «Разумной» не присвоим — шероховатостей здесь хватает.

Что за «шероховатости»?

- Есть комиссия за снятие наличных — 4,9% + 490 рублей.

- «Нечестная» механика грейс-периода понравится не всем — по ней получается, что на первую покупку получаете 145 дней, а на последующие всё меньше и меньше.

- Как бы вы ни сопротивлялись — страховки и доп. услуги все равно подключат. К счастью, отключить их очень легко, достаточно позвонить на «горячую линию».

Но в главном — почти 5 месяцев без % на все покупки — карта не обманывает. Здесь можно ни о чём не волноваться — всё будет так, как обещано в рекламе.

Требования к клиенту

«Ренессанс» не предъявляет каких-то строгих, «драконовских» требований к клиентам:

— Возраст: от 20 до 70 лет;

— Постоянная регистрация в том регионе, где оформляется карта;

— Стаж на работе: от 3 месяцев;

— Ежемесячный доход: 12 тысяч рублей для Москвы и 8 000 рублей для регионов;

— Что потребуется для оформления: паспорт + второй документ на выбор (ИНН, СНИЛС, права, загранпаспорт, и т.п.).

Согласитесь — уж ИНН и СНИЛС-то есть у каждого, предъявить их совсем не сложно, это не справка 2-НДФЛ.

Примечание: считается, что получить кредитку в «Ренессансе» сравнительно легко — скоринг здесь не такой строгий, как, например, в «Райффайзенбанке».

…На этом всё. Удачи вам, здоровья — и кредиток повыгоднее, конечно! :).

Статьи на тему:

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!