Оглавление

Важно: карта больше не выдаётся — банк «Открытие» объединился с ВТБ и прекращает самостоятельную работу.

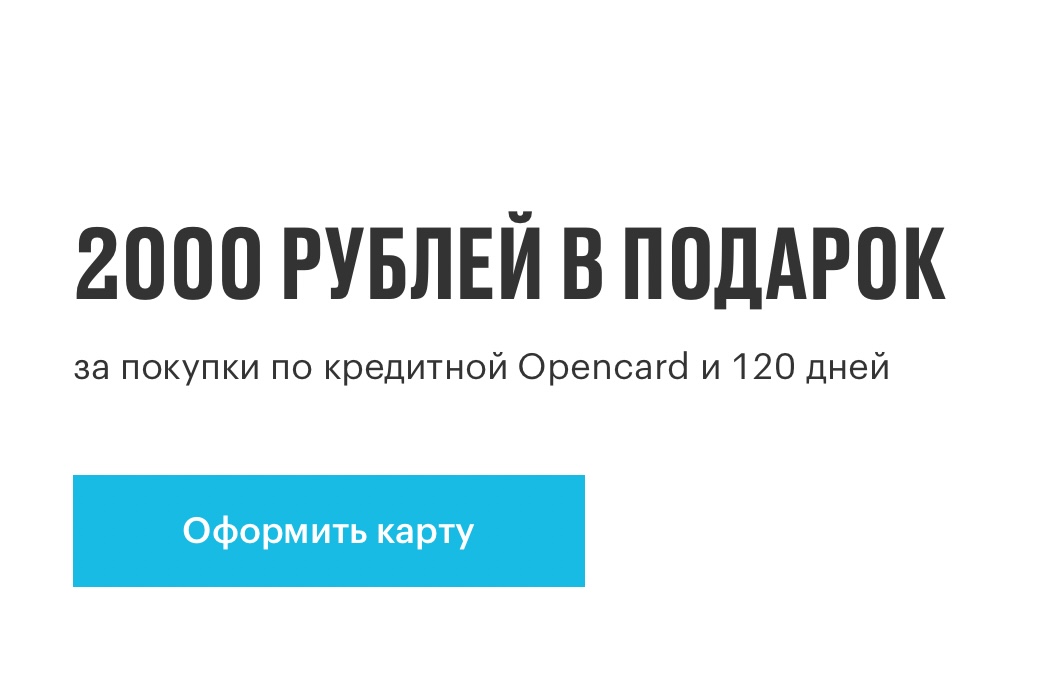

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка – и получите:

- Рассрочка 365 дней на покупки;

- Бесплатное снятие наличных – до 50 000 ₽ / мес.;

- Кэшбэк 5% в 4 категориях на выбор;

- Рефинансирование на 100 дней;

- Бесплатное обслуживание!

Что взять вместо «120 дней без %»? Почитайте наш гайд «ТОП-7 лучших кредитных карт-2024» — там есть кредитки с честной рассрочкой на 365 дней без % и 10 месяцев, бесплатным снятием наличных и обслуживанием.

На днях банк «Открытие» сообщил о рекордном спросе на свою кредитку «120 дней» — всего за неделю интерес к ней вырос на 65%.

Почему? Чем так хороша карта? И, конечно — нет ли в условиях острых «подводных камней» и хитрых подвохов?

Мы внимательно изучили карту «120 дней» — и вот что обнаружили.

Льготный период — честные 120 дней

Льготный (грейс) период — ключевой параметр любой кредитки. Если условия хороши — значит, с вероятностью в 90% хороша и сама карта. Как-то здесь обстоят дела у «120 дней»?

Льготный (грейс) период — ключевой параметр любой кредитки. Если условия хороши — значит, с вероятностью в 90% хороша и сама карта. Как-то здесь обстоят дела у «120 дней»?

Что ж — всё выглядит вполне неплохо.

Условия / Как всё работает

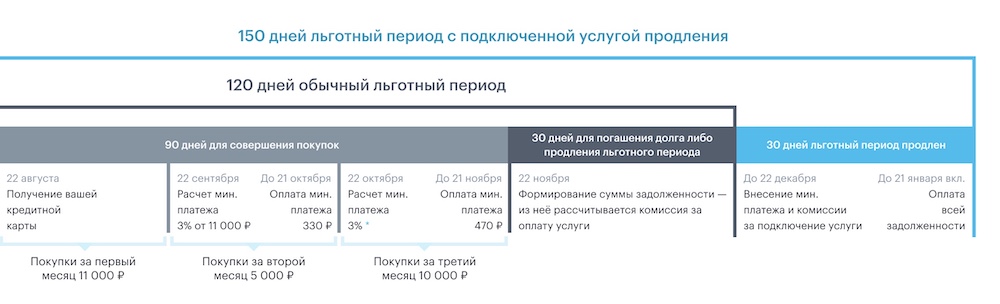

Карта «120 дней» предлагает рассрочку до 4 месяцев на покупки и снятие наличных. Льготный период по ней всегда начинается в день, когда банк привязал к карте кредитный лимит. В примере от «Открытия» это 4 число каждого месяца:

Первые 3 месяца отведены на покупки, последние 30 дней — на оплату задолженности.

Для сравнения — «Альфа-Банк» предлагает по своей кредитке «Целый год без %» рассрочку сразу на 365 дней.

Также появилась интересная опция — продление льготного периода. Например, если не хватает средств расплатиться вовремя — подключаете услугу и получаете + 30 дней рассрочки. Цена вопроса — 3,5% от суммы задолженности. Подробнее…

«Минималка» здесь стандартная — 3% (но не менее 300 рублей) от суммы задолженности.

***

И ещё одна новинка — появилась опция «Пропуск платежа»! Если нет возможности внести платеж вовремя — активируйте её. В текущем месяцев платить не нужно будет ничего, а в следующем — с карты спишут актуальную задолженность + плату за опцию.

Цена вопроса — 0,99% от суммы основного долга (минимум 99 ₽, максимум — 999 ₽). Опция НЕ портит кредитную историю.

Примечание: воспользоваться «Пропуском платежа» можно только после внесения трех минимальных платежей.

***

Льготный период НЕ распространяется на переводы, а также на некоторые другие операции: брокерские операции / сделки по финансированию, оплату сделок, пополнение эл. кошельков (Юмани и т.п.), траты в казино и прочие азартные игры.

Комментарий. Условия по грейс-периоду в целом получаются неплохие:

Карты с «честным» грейсом сегодня встречаются не так часто;120 дней — нормальная по продолжительности рассрочка, если нужно больше, проще оформить отдельно карту рассрочки (ту же «Халву») или брать потребительский кредит. А 1-й льготный период и вовсе будет на 180 дней;С 06.08.2023 г. в льготный период в первый месяц попадает снятие наличных — до 50 000 ₽ / мес.;Есть возможность пропустить платёж.

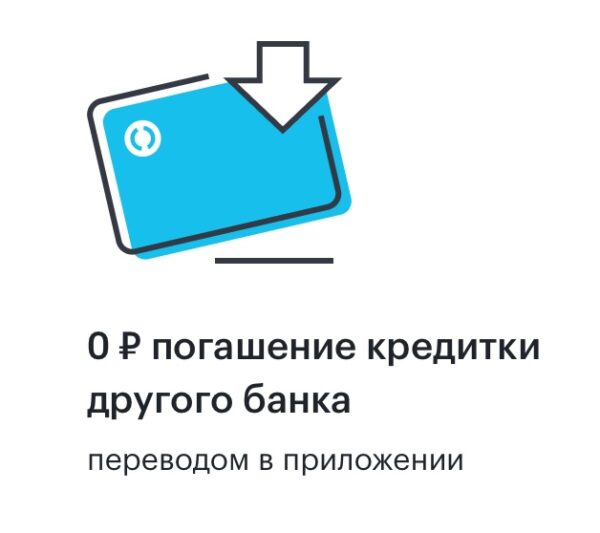

Рефинансирование кредиток в других банках

Условия простые:

Заказываете через личный кабинет услугу «Рефинансирование»;Переводите кредитные деньги на счет в «конкурента» и — важно! — закрываете «чужую» кредитку;Не платите проценты за пользование деньгами банка в течение 92 дней (да, здесь грейс-период уже поменьше).

Обратите внимание — если кредитку в конкурирующем банке не закрыть, будет приличная комиссия: 5,9% от суммы рефинансирования + 590 рублей. Отсюда следует ещё один вывод — для частичного погашения долга по другой кредитке карта уже не подходит, тут уж гасить так гасить.

Для сравнения — такая опция есть и у другой популярной кредитки «Тинькофф Платинум» . Называется она «Перевод баланса» (ПБ), и условия по ней немного другие. Так, «Тинькофф» дает рефинансирование на срок до 120 дней, и закрывать кредитку в другом банке не требует. Правда, воспользоваться ПБ можно только один раз в год. У «Открытия» разрешается до 4 раз в год.

Какое из двух «рефинансирований» лучше? Решать нужно в конкретной ситуации — но у «Открытия» всё-таки подкупает возможность перекредитоваться раз в квартал.

Снятие наличных и переводы

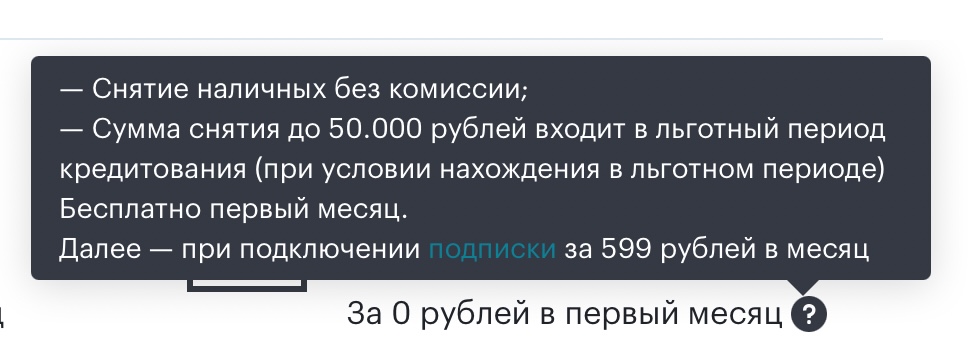

Для новых владельцев действует приветственный бонус — в 1-й месяц «Открытие» разрешает снимать с кредитного лимита до 50 000 ₽ / мес. без комиссии и в рассрочку на срок до 120 дней. Причем — в любых банкоматах. Подробнее…

Что будет дальше? Когда понадобится снять «кредитные» деньги, подключите платную подписку — за 599 ₽ / мес. «Открытие» и в дальнейшем разрешит вам снимать наличные на прежних условиях. В принципе — неплохо:

… А вот переводы — всегда платные, банк взимает 5,9% от суммы перевода + 590 рублей + от 11,9% годовых (определяется индивидуально).

Кэшбэк

Время от времени «Открытие» предлагает по своим кредиткам cashback. Получить его нетрудно — достаточно потратить по карточке от 2 000 ₽ в течение первых 30 дней. Деньги — «живые» рубли, не фантики — придут на ваш лицевой счет.

Проверьте, проходит ли акция сейчас.

Уведомления

В первые 30 дней — бесплатно. Далее пакет Push-уведомлений стоит 59 рублей в месяц. SMS-версия обойдется дороже — 99 руб./мес. Если платить не хочется — просто отключите в приложении.

Обслуживание

Раньше карта стоила 1 200 рублей в год — но если вы тратили по ней от 5 000 рублей в месяц, то банк возвращал по 100 руб./мес.

Раньше карта стоила 1 200 рублей в год — но если вы тратили по ней от 5 000 рублей в месяц, то банк возвращал по 100 руб./мес.

…Но прямо сейчас «120 дней» предлагается с бесплатным обслуживанием навсегда — и без каких-либо дополнительных условий. Мелочь, а приятно :).

Отзывы

Отзывов по карте «120 дней» пока не так много, но кое-что мы всё-таки нашли.

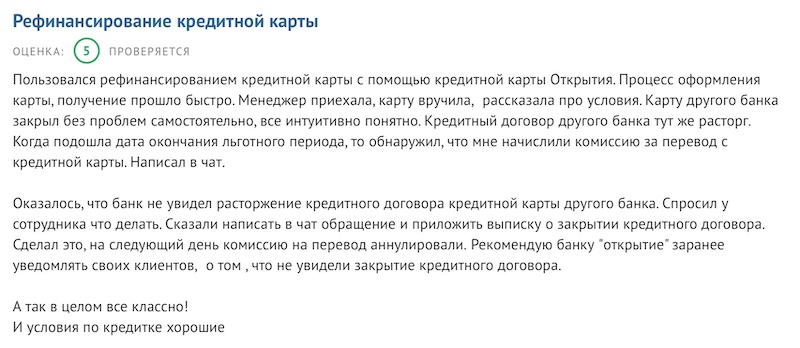

Бывают проблемы при заказе услуги «Рефинансирование» — человек закрывает кредитку в другом банке, а «Открытие» почему-то не видит справку и начисляет комиссию. Восстанавливают справедливость оперативно — достаточно написать в чат с техподдержкой:

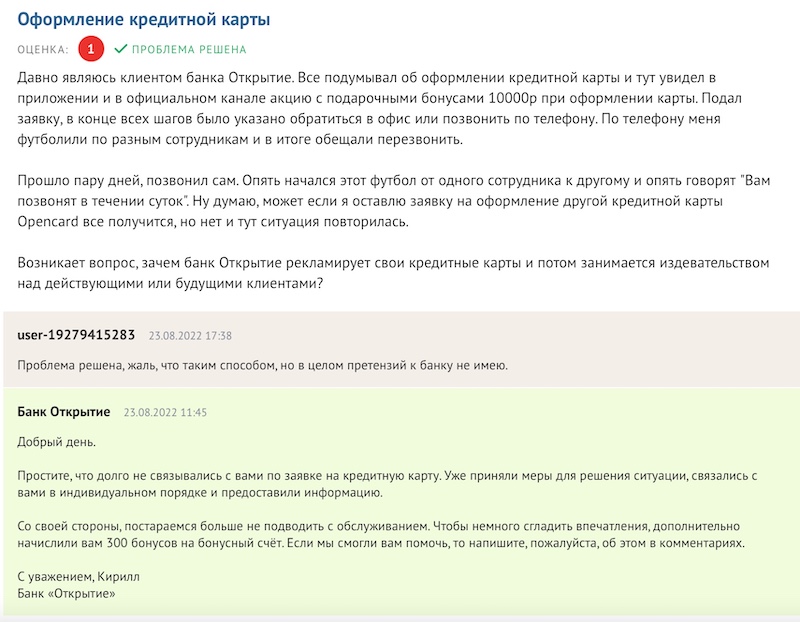

На самом деле, хватает откликов и о не очень слаженной работе сотрудников банка. Например, здесь — клиент оставил заявку на «120 дней», а потом два дня «играл в футбол» с поддержкой. В итоге всё закончилось хорошо, ругаться заявитель не стал:

Справедливости ради — таких отзывов хватает и о работе других банков.

Заключение. Брать или не брать?

Что ж — давайте ещё раз взвесим плюсы и минусы по карте «120 дней»:

Плюсы

Длинный льготный период — до 120 дней без процентов. Кто-то скажет, что таким «грейсом» сегодня никого не удивить. На самом деле нет — по сверхпопулярной кредитке «Тинькофф Платинум» на покупки до сих пор дают всего до 55 дней без %!. Update: сейчас по акции 1-й льготный период будет 180 дней;Опция «Пропуск платежа» — можно отдать 0,99% от суммы задолженности и пропустить МЕП без «последствий»;«Честный» грейс — невозможна ситуация, когда на возврат долга при определенных обстоятельствах будет всего один или несколько дней (есть такой минус у т.н. «нечестного» грейса);Бесплатное снятие наличных в 1-й месяц — до 50 000 ₽ / мес. Дальше — тоже можно, но за подписку в 599 ₽ / мес.;Есть рефинансирование кредиток в других банках — до 92 дней без процентов, пользоваться можно до 4 раз в год;Бесплатное обслуживание навсегда без доп. условий. Супер — раньше карта стоила 1 200 рублей;

А что же минусы?

Опять-таки рефинансирование — у «Тинькофф Платинум» льготный период на такие операции больше, до 120 дней без %. С другой стороны, у «Открытия» можно занимать деньги почаще — 4 раза против 1;Не выдают карты ИП.

Что в итоге? Неплохой вариант! 120-180 дней без процентов, пропуск платежа, «честный» грейс, бесплатная в первый месяц и недорогая в дальнейшем обналичка, всегда бесплатное обслуживание — как говорится, «всё при ней».

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка — и получите:

Рассрочка 365 дней на покупки к Новому Году;Бесплатное снятие наличных с кредитного лимита – до 50 000 ₽ / мес.;Кэшбэк 5% в 4 категориях на выбор;Рефинансирование своей кредитки на 100 дней;Бесплатное обслуживание – навсегда!

Только до конца месяца!

Статья на тему: Изучаем кредитную “Opencard” от банка “Открытие” – условия + отзывы + в чём подвох…