Оглавление

Не так давно «Альфа-Банк» запустил новую кредитную карту — «Год без процентов». Какой она получилась? Хороши ли условия, есть ли подвохи, и что говорят о ней первые владельцы? Сейчас всё расскажем!

3 новости про рассрочку на год без % — хорошая, плохая и опять хорошая

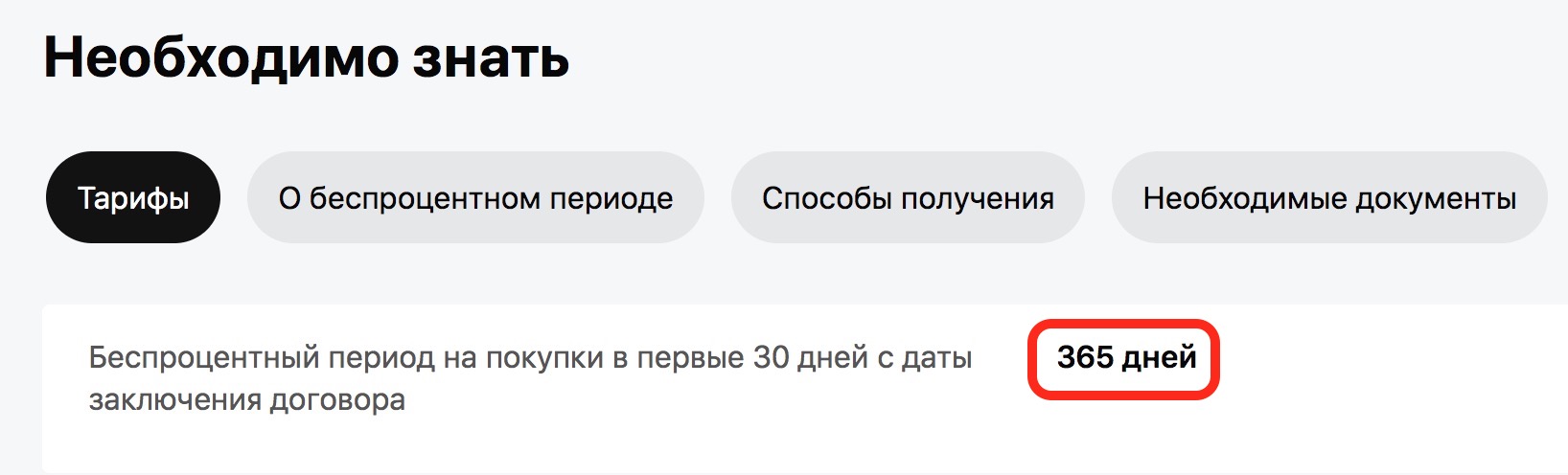

Хорошая новость №1: да, получить 365 дней без % абсолютно реально. В конце концов, всё оформлено официально :). Вот скриншот из Тарифов по карточке на официальном сайте «Альфа-Банка». Никаких сомнений он не оставляет:

Плохая новость: конечно, есть нюансы. Согласитесь — было бы странно, если бы у такого щедрого предложения их не было. Вот они:

Только на покупки в первые 30 дней — годовая рассрочка будет только на то, что вы приобретаете по карте в первые тридцать суток. И только на операции покупок! Снятие наличных и переводы в 1-й месяц НЕ учитываются.

Когда начинаются эти 30 дней? Только с даты заключения договора!

Почему это важно? Например, вы оформили карточку, потом забыли о ней, потом вспомнили, пошли покупать — а потом видите, что рассрочку на 12 месяцев вам не дали. Почему? Очень возможно, что с даты заключения договора уже прошли те самые «приветственные» 30 дней:

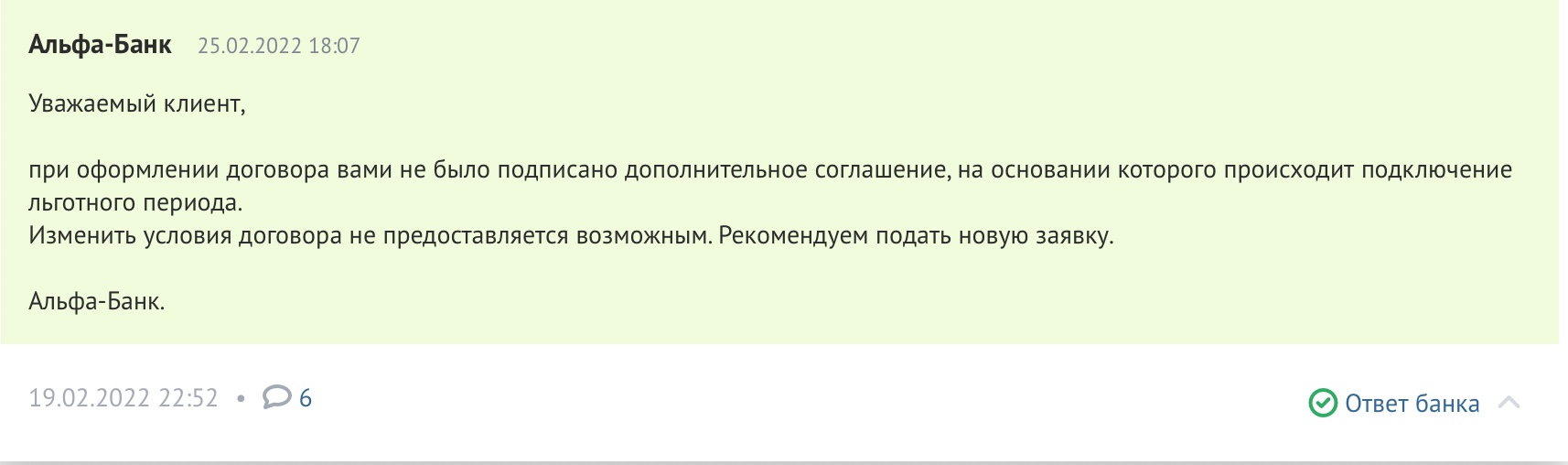

«Мы всё подписали»? При получении карты — на всякий случай спросите у менеджера, подписал ли он вам дополнительное соглашение на 365-дневный льготный период. Судя по отзывам, иногда сотрудники просто забывают это сделать. А если уж он забыл — всё, подключить «Год без процентов» не получится уже никак, придется открывать новую карту. Которую ещё не факт, что откроют.

«Заплатил МЕП — и спи спокойно». МЕП — это минимальный ежемесячный платеж по карте. Это до 10% от суммы задолженности (но не меньше 300 рублей). Если не внести платеж вовремя — рассрочка на год «слетит», и банк начислит проценты.

Если учесть все эти нюансы, 365 дней без % никуда от вас не денутся.

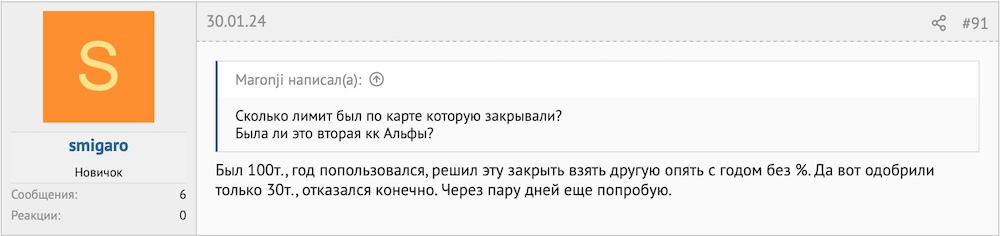

Хорошая новость №2. Одному практичному пользователю так понравилось пользоваться годом без %, что он… просто закрыл старую карту (когда расплатился, конечно), а потом открыл такую же новую :).

И да, там тоже была рассрочка на 365 дней. И да, вы тоже так можете:

Теперь — о том,

Как всё это работает?

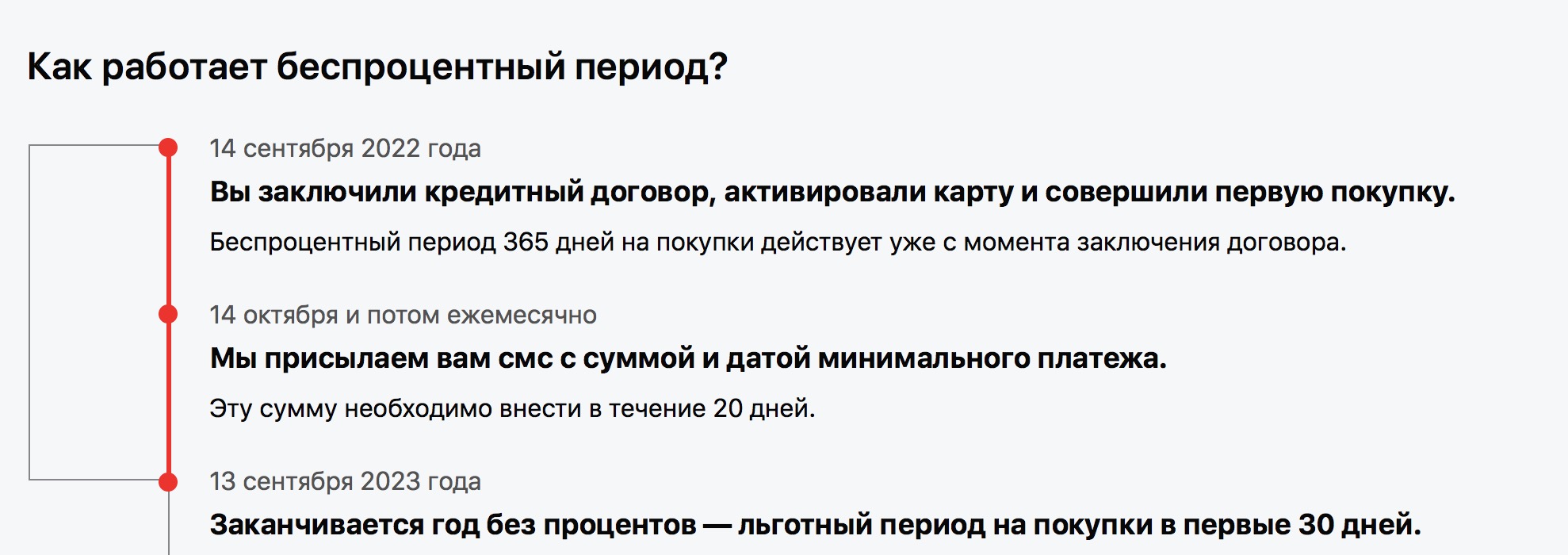

Иногда один раз лучше показать :). Вот простая и наглядная схема работы от «Альфа-Банка»:

Чем ещё может пригодиться карта?

Кроме приветственной акции у «Года без %» есть и другие плюсы:

| Бесплатное обслуживание | Навсегда и без доп. условий |

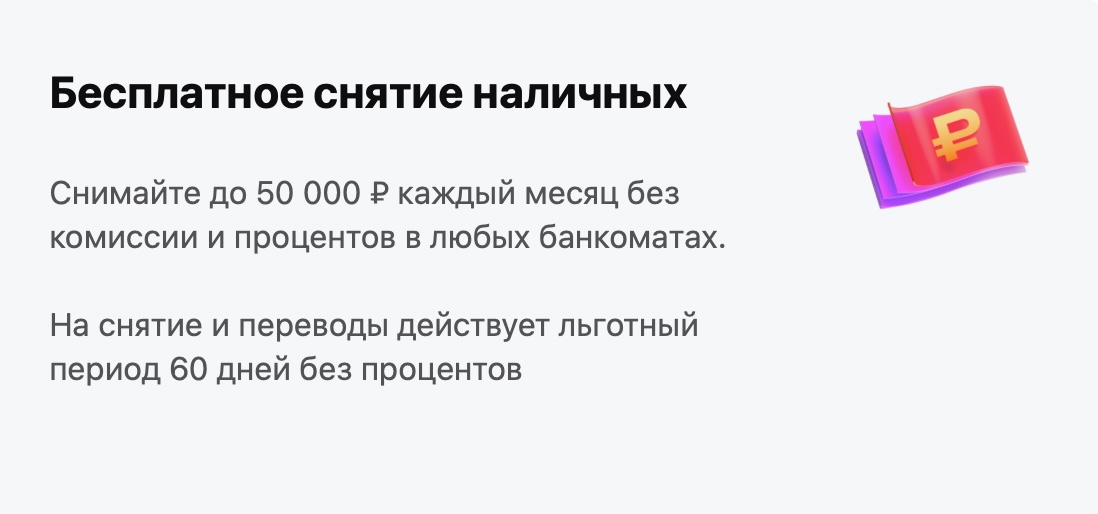

| Бесплатное снятие наличных | 50 000 ₽ / мес. с кредитного лимита можно. Комиссии не будет. Действует беспроцентная рассрочка на возврат до 60 дней без %. Удобно — карты и сегодня принимают не везде, да и ситуаций, когда нужна именно «наличка», по-прежнему хватает. Снимать деньги можно в любых банкоматах. |

| Повышенный кэшбэк | 1% на все покупки + 5% в 4 категориях на выбор. Вернуть в месяц можно до 5 000 ₽. Время от времени появляются интересные категории — например, 5% на «Технику» и «Супермаркеты». Также регулярно появляются предложения с акционным кэшбэком:

|

| Рефинансирование проблемных кредиток в другом банке | Если по другой карточке подходит платеж, денег прямо сейчас не хватает, а переплачивать не хочется — есть опция «Рефинансирование». Переводите деньги с кредитного лимита и закрываете «чужую» кредитку за 2 недели. Теперь ваш долг в «Альфа-Банке» — и рассчитаться нужно будет не завтра, а через 100 дней. А ещё — вы ничего не переплатили, а кредитная история не испортилась. |

Также наконец-то проведена «работа над ошибками». Раньше «Год без %» был «одноразовой» кредиткой — все покупки начиная с 31-го дня отменяли «большую» рассрочку на год, и долг за траты в первые 30 дней приходилось возвращать за стандартный грейс. Т.е. после первых 30 дней карту приходилось класть на полку — пользоваться ей дальше было просто опасно.

В июле 2023 года банк исправил эту недоработку — теперь льготные периоды друг другу не мешают, рассрочке на год больше ничего не угрожает.

Резюме: присмотритесь к карте, если есть желание:

- Купить дорогую вещь в рассрочку — и вернуть деньги не через 3-4, как по обычной кредитке, а через 12 месяцев. Это неплохой вариант для подарков на праздники — Новый Год, 23 февраля, 8 марта, день рождения и т.д.;

- Получать повышенный кэшбэк с покупок;

- Бесплатно снимать наличные — перехватить денег до зарплаты, расплатиться в местах, где не принимают карты и т.д. И даже зарабатывать — ведь эти деньги можно отнести под %;

- Наконец-то закрыть проблемную кредитку в другом банке.

Получите свой «Год без %»

АРХИВНАЯ ИНФОРМАЦИЯ:

***

Как работает льготный период на 365 дней. Разберем на примере:

- Вы получили карту «Год без %» 30 мая 2023 года;

- Теперь у вас есть 30 дней на то, чтобы активировать приветственный льготный период (те самые 365 дней). Т.е. купить что-то требуется до 29.06.23 г.;

- 31 мая вы совершаете по карте покупку — и запускаете беспроцентную рассрочку сроком на 1 год. Вернуть долг нужно будет до 31 мая 2024 года. Примечание: не забывайте, что тот же «дедлайн» распространяется и на всё остальное, что вы купите до 29 июня;

- Что дальше? Раз в месяц (22-го числа) необходимо вносить минимальный платеж. В «Альфа-Банке» он составляет 3-10% от суммы задолженности, но не менее 300 рублей.

Также при оформлении на всякий случай поинтересуйтесь — подключили ли вам опцию с льготным периодом на 1 год? В Сети встречаются отзывы клиентов, с которыми почему-то не подписали соответствующее доп. соглашение, и в результате в их договоре нет соответствующей опции. Пример:

Ещё по кредитке «Год без %» есть рефинансирование. Специальный льготный период — 100 дней без % — дается на закрытие кредитного продукта (кредитки, кредита и т.п.) в другом банке.

Снятие наличных и переводы

Update — с 04.07.2023 г. «Альфа-Банк» снова разрешает снимать / переводить наличные с кредитного лимита без комиссии и %! Бесплатный лимит — до 50 000 ₽ / мес. На возврат долга дается один льготный период — т.е. до 60 дней.

Примечание: «обналичиваться» можно в любых банкоматах:

Если снять бОльшую сумму, будет комиссия — 3,9% + 390 рублей за операцию.

Если не вернуть деньги в течение льготного периода (до 60 дней без %), с 1-го дня начислят проценты — 59,99% годовых. Это не микрозаймы — в МФО сейчас просят 292% годовых — но тоже прилично. В общем, лучше не допускать просрочек.

Комментарий. Условия по обналичке стали лучше — ещё недавно «Альфа-Банк» вообще не давал льготный период на снятие наличных и переводы. Теперь же появилась какая-никакая, но всё-таки рассрочка на 2 месяца. Так держать!

Кэшбэк 1% / 5% / до 100%

Update: с 4 июля «Год без %» получил такую же бонусную программу, как и дебетовая «Альфа-Карта». Что появилось:

- Кэшбэк до 100% в одной случайной категории в Барабане Суперкэшбэка;

- 5% в 3 категориях на выбор — в т.ч. в супермаркетах, кафе, такси и др.;

- 1% на все остальные покупки;

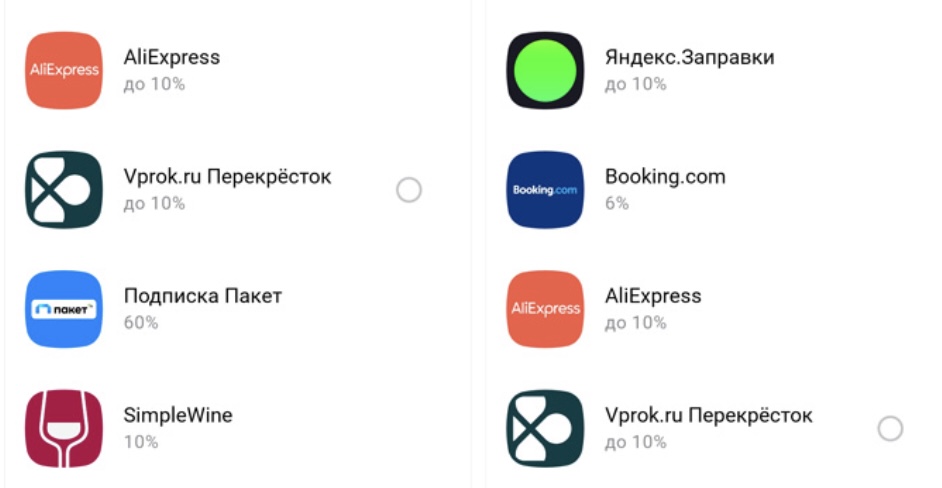

Также есть скидки в магазинах-партнерах — популярных маркетплейсах, онлайн-кинотеатрах, службах такси и доставки еды. По-настоящему интересных предложений немного, но все-таки они имеются. Например, можно сэкономить сразу 60% на подписке «Пакет» (скидки на продукты в «Пятёрочке» и «Перекрёстке»):

Что интересно — кэшбэк начисляется на любую сумму покупки. Такое встречается нечасто — обычно банки практикуют «невыгодное» округление в духе «потратил 99 рублей, а кэшбэка не будет. Вот если бы потратил 100!..«. Здесь такого не будет. Как говорится, мелочь, а приятно.

Есть ещё один бонус — оплата ЖКХ без комиссии. Правда, только в том случае, если поставщик коммунальной услуги есть в соответствующем каталоге «Альфа-Банка»:

Сколько стоит обслуживание?

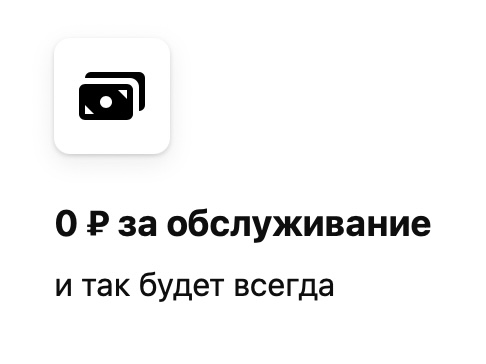

Update: с 01.11.2023 г. обслуживание карты — бесплатно навсегда:

Бесплатно в 1-й год, далее — 990 ₽ / г.

Как её не платить? Никаких «мутных» схем, только финансовая грамотность. Просто расплачивайтесь кредиткой — а свои деньги положите под процент, на накопительный счет или вклад. Банк будет начислять вам проценты — так что и на обслуживание хватит, и ещё и заработаете.

Отзывы

Что говорят держатели карты?

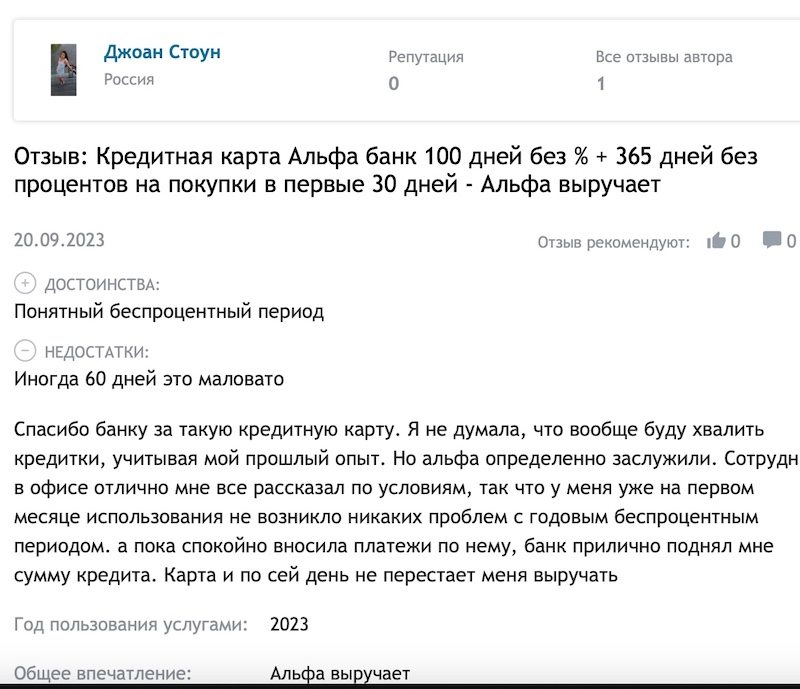

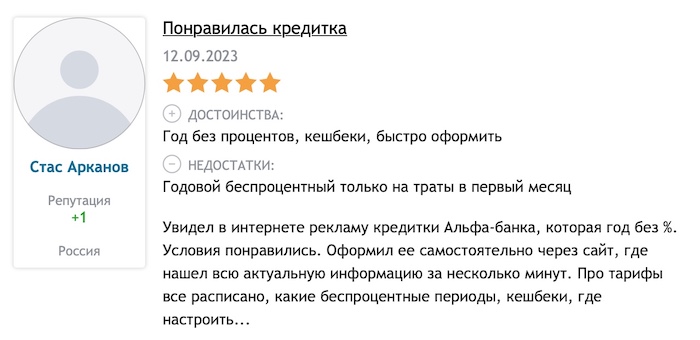

Невероятно, но факт: людям нравится, что в 1-й месяц на покупки будет рассрочка в 365 дней без %… и не нравится то, что дальше будет только 60 дней 🙂

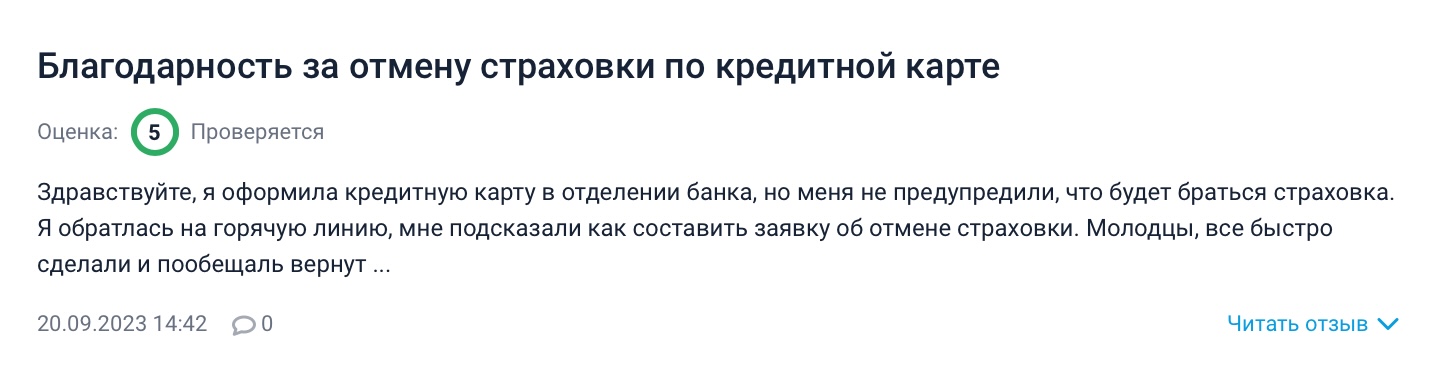

Традиционно есть претензии по оформлению страховок без ведома клиента. Что тут сказать? (Почти) все так делают :). Справедливости ради — опыт показывает, что по запросу деньги в таких случаях часто возвращают. Если не получается в личной переписке с банком — гневный отзыв на крупном портале вроде «Банки ру» помогает практически всегда.

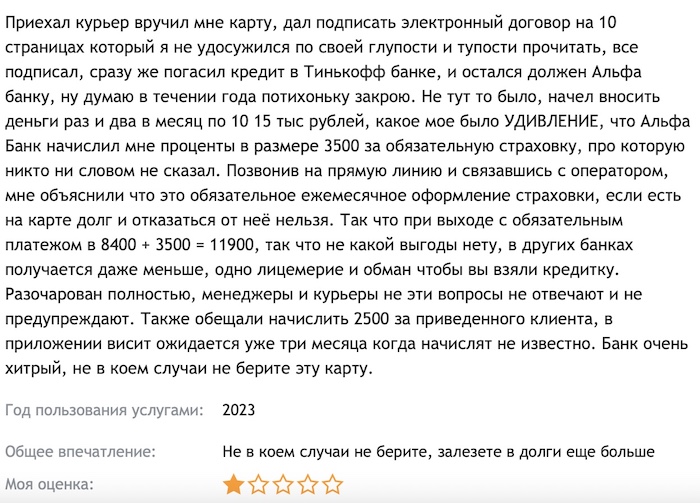

А здесь всему виной — «глупость и тупость моя». Нет, читать 10-страничный договор в электронном виде никто не заставляет — а вот кто мешал позвонить / написать в поддержку, прежде чем что-то делать?..

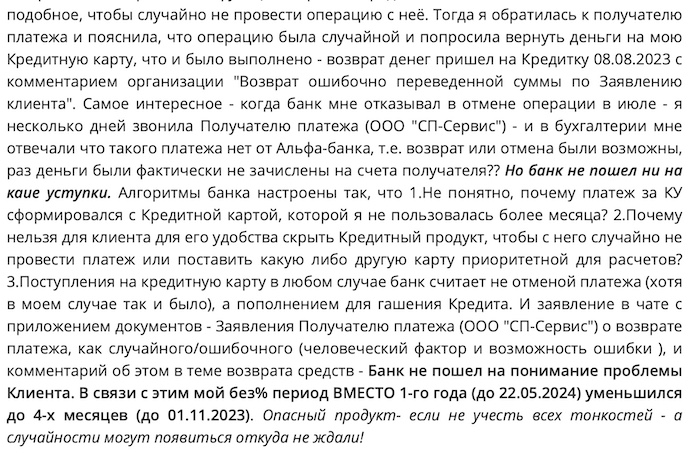

Важно знать — на оплату ЖКХ считается льготной операцией только при платеже через приложение «Альфа-Банка». Здесь пользователь оплатила платёжку с кредитной, а не с дебетовой карты — как она уверяет, ей «подсунули» кредитку хитрые алгоритмы банка. «Альфа» с такими доводами не согласилась, отменять операцию не стала — и девушке пришлось обращаться к коммунальщикам, чтобы те вернули деньги обратно как ошибочный платеж. Но в результате льготный период по кредитной карте уменьшился с 12 до 4 месяцев. В общем — теперь перед платежом она всё несколько раз перепроверяет:

Сейчас этот подвох уже исправлен — покупки начиная с 31-го дня уже не «обнуляют» льготный период на год. Сложно не согласиться с тем, что «это совсем другой продукт» — теперь в карте нет этой очень неприятной «маленькой хитрости»:

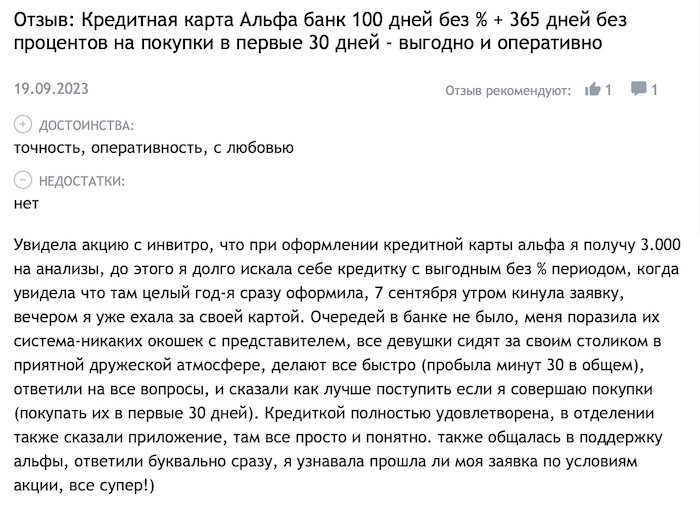

… А кто-то выбрал карту просто по акции — получить 3 000 ₽ на анализы. И еще потому, что отделения у «Альфы» прикольные — больше похоже на модное кафе, чем на классический офис банка:

Заключение. Стоит ли оформлять «Год без %»?

Кредитка «Год без %» создана специально для «больших» покупок. Если вы планируете:

- купить что-то дорогое, и

- отдавать долг без спешки в течение 12 месяцев,

то новая кредитка «Альфа-Банка» подойдет как нельзя кстати.

Еще одна сильная сторона карты — небольшие, но приятные «кредитные каникулы» на 100 дней для рефинансирования кредитов в других банках.

Также по карте «Год без %», как и по её предшественнице «100 дней без %», можно снимать до 50 000 рублей в месяц без комиссии и процентов. На возврат долга будет рассрочка до 60 дней без %.

Также это — отличный выбор для любителей кэшбэка — в 3 категориях на выбор будет 5%, в одной случайной — до 100%, а за все остальные траты вернут 1%. Будут и возврат до 33% в маркетплейсах, онлайн-кинотеатрах и др, плюс бесплатная оплата услуг ЖКХ без комиссии.

Наконец, обслуживание карты — бесплатное навсегда.

Если 365 дней рассрочки, кэшбэк до 100%, бесплатная оплата «коммуналки» и рефинансирование, бесплатное обслуживание вам нужны / в теории могут пригодиться — оформляйте смело. Нет, серьёзно — прямо сейчас никто больше в России такие условия не предлагает (и вряд ли предложит).

Получите кредитную карту «Год без %»

Требования к заемщику

- Гражданство РФ;

- Возраст — от 18 лет. Здесь «Альфа» выгодно отличается от большинства конкурентов — часто они выдают кредитки только с 21 года.

- Постоянный доход от 5 000 рублей после налогообложения. Кстати — судя по отзывам, банк далеко не всегда проверяет заявленные данные по работе;

- Стационарный домашний телефон (у кого-то ещё стоит?) или номер бухгалтерии / отдела кадров;

- Постоянная регистрация и работа в городе, где есть филиал банка. Как вариант — ваш город располагается недалеко от филиала;

Если вы заявляете кредитный лимит до 150 000 рублей — из документов достаточно будет одного паспорта. Если больше — уже потребуется второй документ.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!