Оглавление

Кредитка «120 на ВСЁ Плюс» предложит вам два условия — одно из разряда «не супер, но это же только один раз» и одно очень, ОЧЕНЬ хорошее — оно делает карту лучшей на рынке прямо сейчас.

Что именно имеется в виду? Сейчас всё расскажем!

Льготный период

Ключевые параметры ЛП — очень хорошие:

| Продолжительность: | до 120 дней |

| На что распространяется: | на все операции: не только на покупки, но и на снятие наличных / переводы |

| Когда начинается: | 1-й день месяца, в котором совершена покупка |

| Тип грейс-периода: | «честный» |

| Механика работы: | 3 платежных + 1 расчетный |

| Минимальный платёж: | 1%, мин. 100 ₽ |

Как всё работает?

Например, вы купили смартфон 1 декабря. В тот же день стартует льготный период по карте. На то, чтобы погасить долг без процентов, у вас будет 4 месяца — декабрь, январь, февраль и март. Внести деньги необходимо к 31 марта.

Теперь — о «честном» грейсе. По правилам «Росбанка», первые 3 месяца в льготном периоде 120 дней отведены на покупки, 4-й — на оплату. Что это значит? Если вы заходите купить что-то 1 февраля — помните, что к «дедлайну» 31 марта придется отдать долг и за покупку от 1 декабря, и за февральские траты. А вот на траты в марте будет уже новый беспроцентный период на 120 дней. Так что в идеале со второй покупкой хорошо бы подождать.

Также будут ежемесячные платежи. По «120 дней на ВСЁ» минимальный платеж… очень минимальный 🙂 — он составляет всего 1% от задолженности, но не менее 100 рублей. Для сравнения — обычно это 3-10% от суммы долга.

Напомним, что вносить «минималку» необходимо — неоплата автоматически ведёт к вылету из льготного периода и начислению процентов (от 20% годовых) с 1-го дня.

А что предлагают конкуренты?

- Например, у “Альфа-Банка” есть кредитка с 365 днями без %.

Кэшбэк

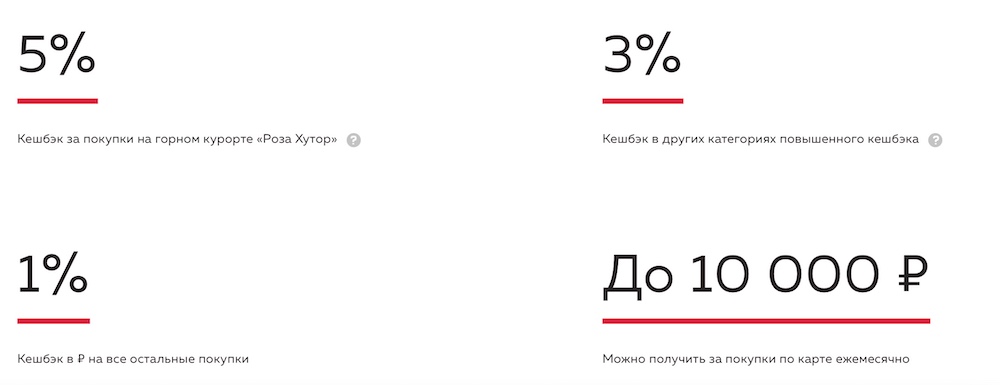

Есть базовый и повышенный к.

Базовый составляет 1%, его начисляют за практически все покупки по карте.

Повышенный кэшбэк 3% — в одной из 20 бонусных категории на выбор. Фишка в том, что все они ВСЕГДА доступны для выбора! Например, собрались вы обновить детскую — выбрали в начале месяца категорию Ремонт — и экономите на стройматериалах.

| Автоуслуги и сервисы (в т.ч. автомойки, автозапчасти и аксессуары, автосервисы) |

| АЗС и парковки |

| Аренда автомобилей |

| Аптеки |

| Геймерам (покупка игр и игрового контента) |

| Городской транспорт (метро, наземный ОТ) |

| Животные (зоомагазины, ветеринарные услуги) |

| Книги |

| Образование (детские сады, школы, университеты, колледжи и др.) |

| Отдых и развлечения (бильярд, боулинг, парки аттракционов, цирк) |

| Ремонт (товары для ремонта, стройматериалы) |

| Рестораны (кафе, рестораны, бары) |

| Салоны красоты (салоны красоты и здоровья, спа-салоны) |

| Спортттовары (авсессуары для спорта, фитнес-клубы, йога-центры) |

| Такси |

| Товары для дома (в т.ч. мебель) |

| Фастфуд |

| Хобби (магазины канцелярских товаров, товары для творчества) |

| Цветы |

| Duty Free |

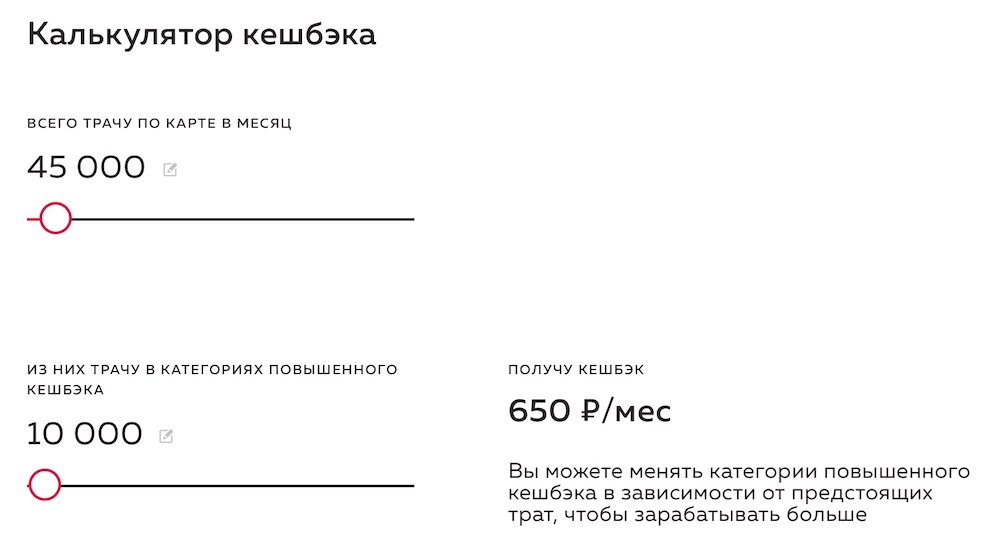

Прикинуть потенциальный кэшбэк-«заработок» можно на специальном cashback-калькуляторе от «Росбанка»:

Прочие параметры бонусной программы:

- В одном магазине можно потратить не более 500 000 ₽ / мес.

- В месяц разрешается «заработать» до 10 000 ₽ кэшбэка. Прилично!

- Чтобы получить вознаграждение, придется накопить минимум 100 ₽.

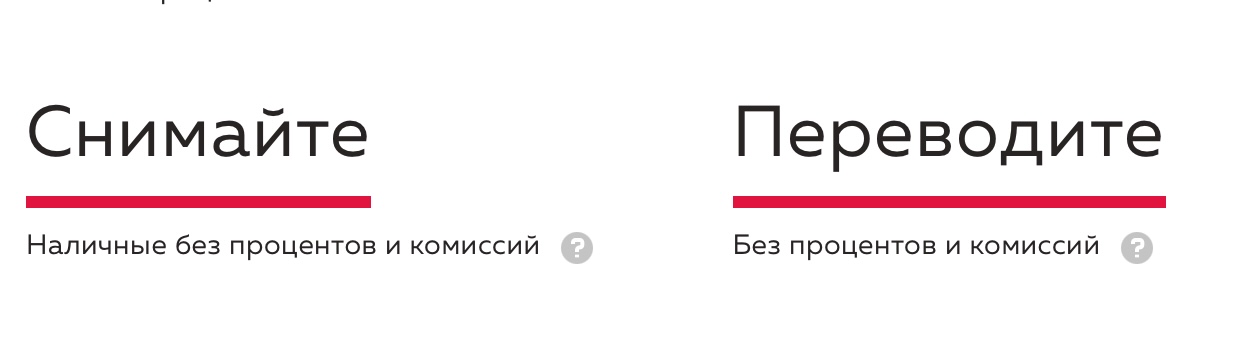

Снятие наличных и переводы

Если снять деньги с кредитного лимита — не будет ни комиссии за снятие, ни процентов не начислят до тех пор, пока продолжается 120-дневный льготный период.

Если снять деньги с кредитного лимита — не будет ни комиссии за снятие, ни процентов не начислят до тех пор, пока продолжается 120-дневный льготный период.

Макс. сумма бесплатной обналички — 20 000 ₽ / мес. Если снимать / переводить больше — будет комиссия 4,9% + 490 ₽:

И еще один нюанс — в 50-тысячный лимит на бесплатные снятия / переводы входят не только кредитные, но и свои деньги.

Что будет, если не расплатиться до конца грейса? Банк начислит 49,9% годовых с 1-го дня.

Комментарий: условия выше среднего. Обычно по кредиткам бесплатная обналичка или не разрешается совсем, или разрешают только что-то одно — или снятие наличных, или переводы. А здесь можно и то, и другое.

Внимание, акция!

Оформите кредитную карту “Год без %” от Альфа-Банка — и получите:

- Рассрочка 365 дней на покупки;

- Бесплатное снятие наличных – до 50 000 ₽ / мес.;

- Кэшбэк 5% в 4 категориях на выбор;

- Рефинансирование на 100 дней;

- Бесплатное обслуживание!

Выпуск и обслуживание

Карта выпускается и обслуживается бесплатно в течение всего срока действия. Кстати, раньше условия были хуже — за выпуск «120наВСЁ Плюс» взимали аж 1 800 рублей. Теперь — всё бесплатно.

Отзывы

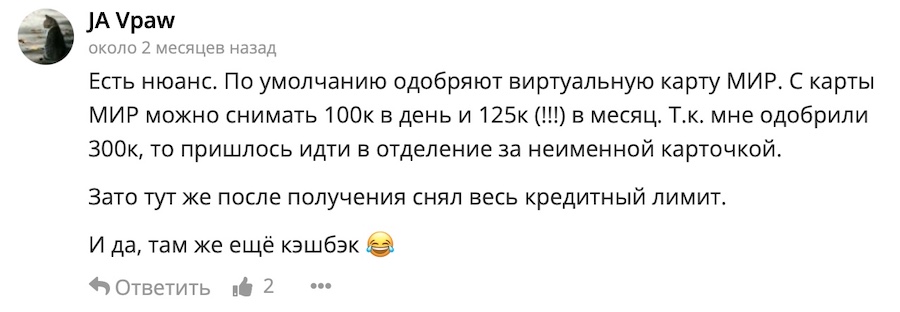

Изначально банк выдает цифровую версию карты. У неё есть ограничения — например, снять можно не более 100 000 ₽ в день и не более 125 000 ₽ в месяца. В результате пользователю пришлось идти в отделение и оформлять обычный пластик.

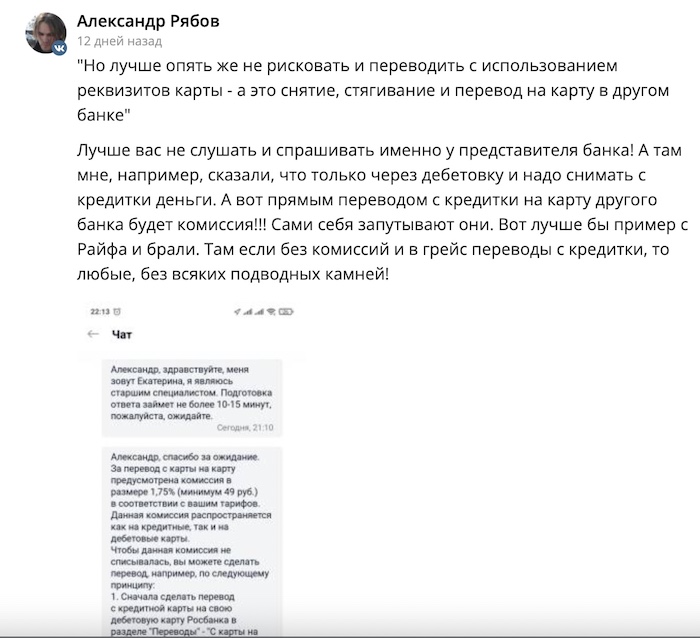

Обратите внимание — не совсем понятная ситуация складывается с переводами «кредитных» денег на другие карты. Одни пользователи пишут, что делать надо только через «прокладку» в виде дебетовой карты Росбанка:

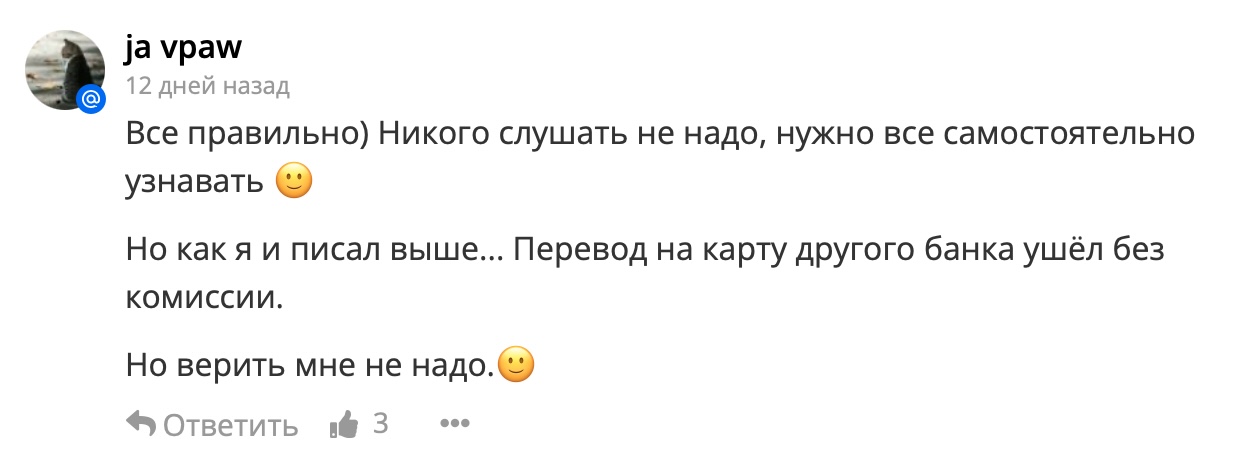

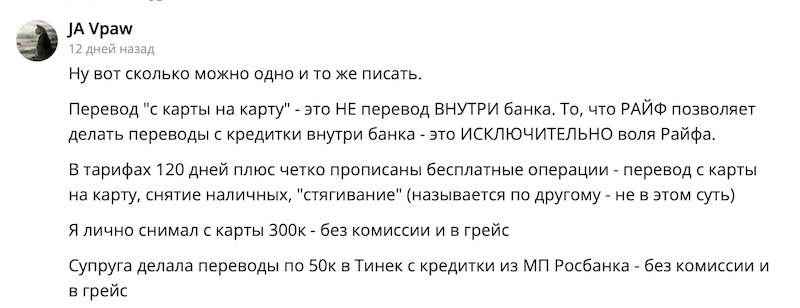

Другие — с опорой на личный опыт — утверждают, что переводы на «чужие» карты тоже проходят без комиссии:

Что в итоге? Оформлять или нет?

Нет, флагманская кредитка «Росбанка» совсем не плоха:

- 120 дней на покупки, снятие наличных и переводы + «честный» грейс-период;

- Кэшбэк — 3% в одной категории, 5% на курорте «Роза Хутор» и 1% на всё остальное;

- Бесплатное обслуживание;

Если вас это не устраивает — как вариант, можно присмотреться к картам-конкурентам.

Например, по карте «Год без %» от «Альфа-Банка» — на все покупки в первые 30 суток будет рассрочка в 365 дней без %. Есть хорошая кэшбэк-программа — 5% в 3 категориях на выбор + 1% на всё остальное + до 100% на одну случайную категорию. Снятие наличных до 50 000 ₽ / мес. и обслуживание — также бесплатно. Подробнее…

Документы

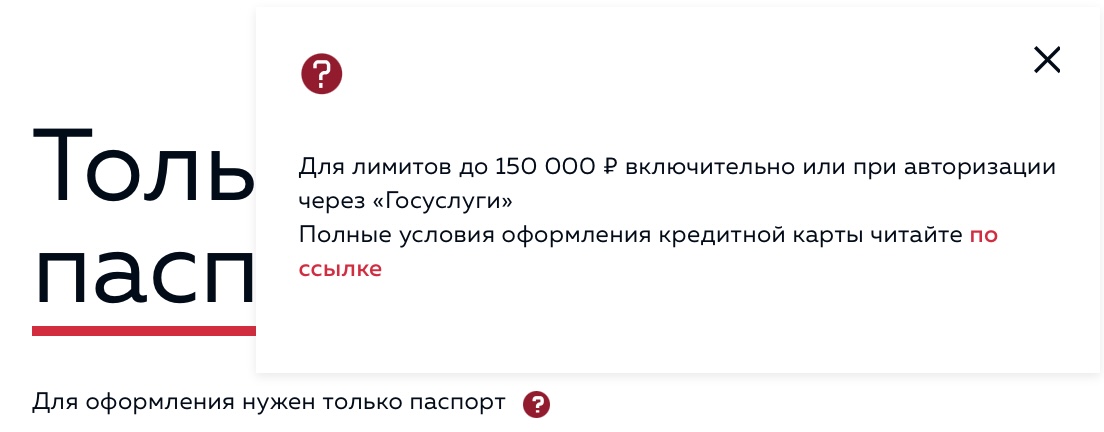

Если запрашиваете лимит до 150 000 рублей — попросят только паспорт РФ с постоянной регистрацией:

Если на бОльшую сумму — потребуется подтвердить доход за 12 месяцев. Банк принимает справки 2-НДФЛ, по форме банка / организации-работодателя, по зарплатному счету (в т.ч. и в другом банке). Пенсионеры приносят справку о размере пенсии, те, кто занимается частной практикой — налоговую декларацию.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!