Оглавление

200 дней без процентов — вот такую приятную рассрочку обещает популярный банк ВТБ по своей кредитной «Карте возможностей».

Очень интересно — и очень подозрительно :).

Давайте проверим:

- Что стоит за обещанными 200 днями без %?

- Что предлагают конкуренты (спойлер — можно получить и 365 дней!)

Рассрочка 200 дней без % — правда или рекламный трюк?

Обычно ВТБ предлагает «Карту возможностей» с льготным периодом на 110 дней без процентов.

Но сейчас проходит акция — на все операции (покупки, снятие наличных, переводы) будет не 110 дней, а 200:

Есть ли подвох? Да:

1. Рассрочка на 200 дней без % — только один раз

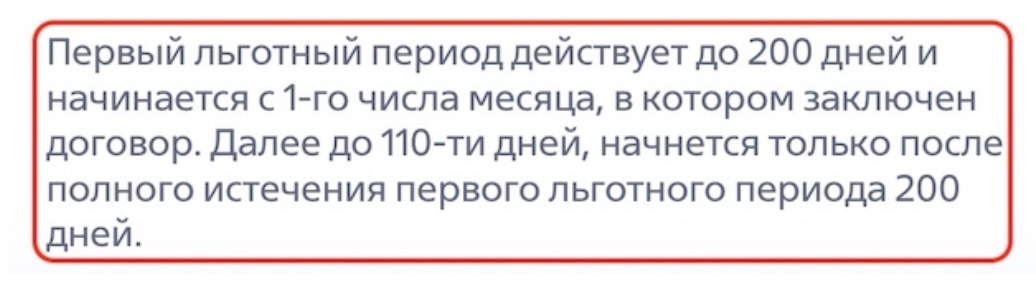

200 дней продолжается только 1-й льготный период. А что будет дальше? Начиная с 201-го дня действуют стандартные для «Карты возможностей» условия — до 110 дней без процентов:

2. Получили карту? А льготный период уже начался!

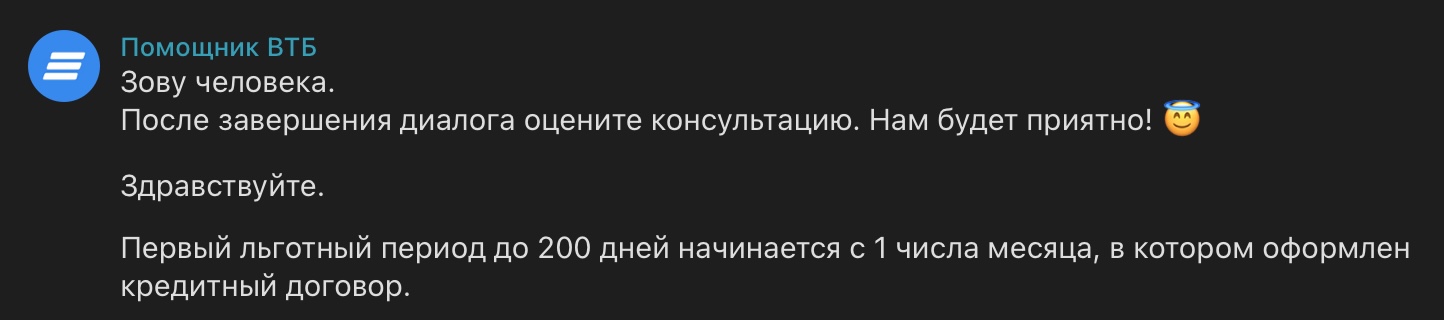

Приветственный грейс на 200 дней начинается с 1-го числа месяца, в котором был оформлен кредитный договор:

Почему это важно? Потому, что ваша рассрочка может стать короче — от нескольких дней до месяца!

Почему это важно? Потому, что ваша рассрочка может стать короче — от нескольких дней до месяца!

Пример:

Вы получили «Карту возможностей» (т.е. заключили договор) 15 декабря и совершили покупку. По правилам банка, 200-дневный грейс уже начался — с 1 декабря. И теперь у вас на покупки — не 200, а 186 дней.

Примечание: то же правило действует и для 110-дневного «грейса».

3. «Нечестный» грейс

У кредитки ВТБ т.н. «нечестный» грейс. Что это значит? Всё просто:

За всё, что вы купите в течение льготных 200 дней, в течение этих 200 дней и нужно будет рассчитаться.

Купите что-то на 199-й день льготного периода — придется или отдавать долг уже завтра, или идти в просрочку и «попадать» на проценты.

Если не рассчитаться вовремя — за просрочку начислят проценты. На всю сумму долга, с 1-го дня. Процентная ставка на покупки в первые 30 дней — 9,9% годовых, на покупки с 31-го дня — 39,9%, на снятие наличных — 49,9%. Также будет неустойка — 0,1% от суммы долга в день. В общем, лучше заплатить всё в срок:

… И, конечно льготный период на двести дней без процентов возможен только при внесении МЕП (минимального ежемесячного платежа). В случае с «Картой возможностей» это 3% от задолженности. Сумма платежа округляется до 100 рублей.

Комментарий: получается, что кредитную карту ВТБ лучше а) оформлять в начале месяца и б) покупать сразу всё, что нужно. Тогда у вас действительно будет 200 дней без %.

Отзывы

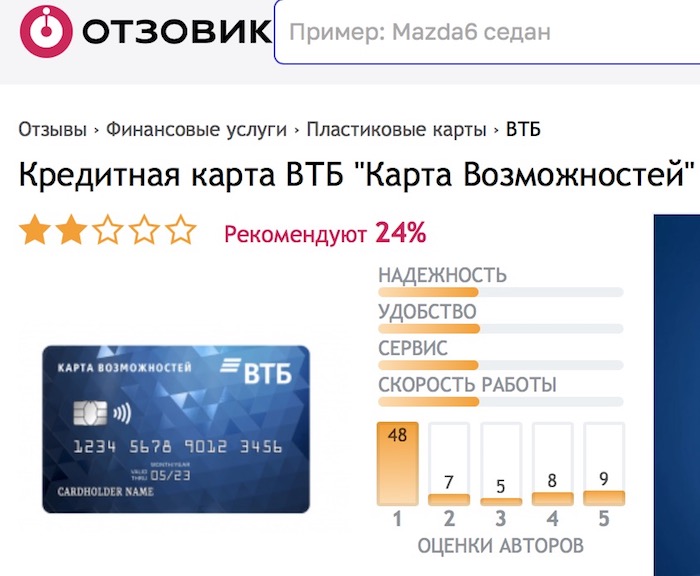

Отзывы по «Карте возможностей», конечно, не очень — кредитный пластик ВТБ рекомендуют только 24% владельцев, из 77 оценок 49 — на «единицу»:

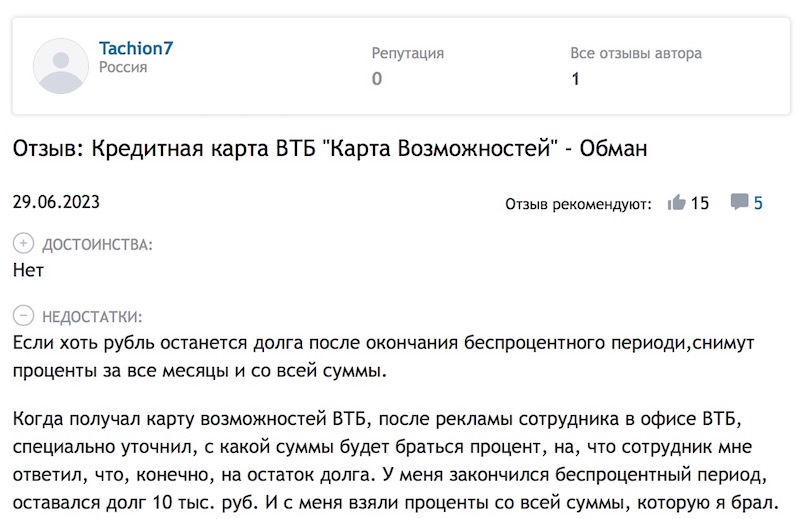

Опытные пользователи быстро замечают подвох с льготным периодом:

А вот отзыв от пользователя, который не расплатился вовремя. Не успел вернуть всего 10 000 рублей — но заплатит проценты за всё время пользования кредитом и со всей взятой в долг суммы. Вот такие правила:

«Нет ли акции получше? Что там у конкурентов?»

Прямо сейчас похожая акция проходит у «Альфа-Банка». По карте с говорящим названием «Год без %» будет рассрочка почти в 2 раза больше — не 200, а 365 дней без %.

Конечно, есть и нюансы:

- Рассрочка на год действует в первые 30 дней с момента заключения договора;

- Акция действует только на покупки.

В принципе, на карту можно купить что-то дорогое — например, подарки на праздники. Далее спокойно расплатиться в течение года и затем закрыть. Или продолжать пользоваться — у карты есть и другие плюсы.

Заключение. Что в итоге + в чем подвох?

Получить 200 дней без % от ВТБ — абсолютно реально… если, конечно:

- Оформить карту в 1-й день месяца;

- В 1-й же день купить всё, что нужно;

- Не забывать, что грейс здесь «нечестный», и за все траты в любом случае рассчитываться через 200 дней.

Ещё ВТБ получает минус в карму за непрозрачность — пп. 1-3 совсем не очевидны для клиента, найти эту информацию без подготовки можно только через поддержку.

… В общем, нюансов хватает :).

Как вариант, можно присмотреться к конкуренту — там и рассрочка почти в 2 раза больше, и другие «плюшки» тоже есть:

| «Карта возможностей» (ВТБ) | «Год без %» (Альфа-Банк) | |

| Льготный период | до 200 дней без % | 365 дней без % |

Выбор, как и всегда — исключительно за вами.

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!