Оглавление

Update: статья устарела. Посмотрите на ТОП-7 лучших карт с кэшбэком в этом году.

Сегодня про дебетовую карту с кэшбэком от известного австрийского банка «Райффайзен» знают, наверное, уже все — московские пиарщики потрудились на славу (см. видео выше). Но всё ли то правда, что обещают банкиры? Да, «Райф» родом из законопослушной и очень-очень «правильной» Европы — но… Давайте всё-таки проверим и разберёмся, как обстоят дела на самом деле.

Поехали!

Кэшбэк 1,5% на все покупки. Правда ли, что без условий и ограничений?

«Райф» с порога заявляет, что по «Кэшбэк-карте» нам положен, цитата:

«Райф» с порога заявляет, что по «Кэшбэк-карте» нам положен, цитата:

«1,5%. Кэшбэк в рублях на всё. Без условий и ограничений».

Ещё одно обещание встречает нас на официальном сайте:

«Кэшбэк 1,5% рублями со всех покупок».

Чтобы проверить, так ли всё на самом деле, мы изучили тариф и Правила программы лояльности по «Кэшбэк-Карте».

Чтобы проверить, так ли всё на самом деле, мы изучили тариф и Правила программы лояльности по «Кэшбэк-Карте».

Начнём со ставки в 1,5% — нет ли подвоха здесь?

Нет, всё нормально. В пункте 3.4 Правил говорится о том, что банк, как и обещал, имеет единую ставку по кэшбэку — отдает полтора процента за все расходные операции по карточке:

Кэшбэк начисляется в реальных рублях, а не в бонусах. Кто-то наверняка увидел слово «баллы» на скриншоте и подумал — «ага, кэшбэк-то обещали в реальных рублях, а тут уже речь про баллы».

Но проблемы здесь нет. Баллы по карте кэшбэк — условные, они существуют месяц и с 5-го по 10-е число следующего месяца превращаются в реальные деньги.

Что приятно — «Райф» сразу переводит на счет уже «настоящие» рубли. Т.е. вам не придется дополнительно заходить в личный кабинет и совершать лишнее телодвижение — операцию по конвертации бонусов в рубли, как это реализовано, например, у «Халвы» или у карты «Польза».

Что приятно — «Райф» сразу переводит на счет уже «настоящие» рубли. Т.е. вам не придется дополнительно заходить в личный кабинет и совершать лишнее телодвижение — операцию по конвертации бонусов в рубли, как это реализовано, например, у «Халвы» или у карты «Польза».

Конечно, это очень удобно — бонусы есть бонусы (их надо ещё придумать, куда потратить), а деньги есть деньги.

Ещё один плюс от такой системы — вы никогда не столкнётесь с тем, что срок действия бонусов истечёт, и весь накопленный кэшбэк просто сгорит.

Кэшбэк 1,5% от «Райффайзена» начисляют не за все покупки — но это, в принципе, нормально и ожидаемо. Исключения перечислены в п. 3.1 всё тех же правил.

Конечно, не начислят бонусы за внесение/ снятие наличных и переводы, погашение кредитов и т.п.Как и другие популярные банки, «Райффайзен» ничего не вернёт за пополнение электронных кошельков (QIWI, Яндекс.Деньги и т.п.), покупку лотерейных билетов, ставок, пари, облигаций и другие сделки с ценными бумагами, а также за страховки. Ну, строго говоря, мы и не надеялись :).Но есть и категории трат, где «Райф» на самом деле мог бы возвращать кэшбэк, но просто не хочет. Это оплата услуг ЖКХ и пополнение счета мобильного телефона. Немного жаль — у некоторых банков хотя бы 1% за такие операции да положен. Справедливости ради, у них нет кэшбэка 1,5% на всё остальное :).Ещё банк не начислит ничего за траты в своем же мобильном приложении или интернет-банке. Строго говоря, тоже ничего нового — такие правила уже давно действуют, например, по той же «Халве».Наконец, кэшбэк не положен тем, кто должен денег банку (например, по кредитам), государству (приставы арестовали счет) или откровенно пытается заработать на карте («предпринимательская деятельность»).

К счастью, на этом проблемы с кэшбэком заканчиваются. И начинается один сплошной позитив:

Нет ограничения на сумму кэшбэка в месяц. Обычно банки разрешают «заработать» по карте 3-5 тысяч рублей за расчетный период. У «Райфа» такого условия нет — так что вы можете покупать по этой карте хоть машину, хоть квартиру — и всё равно получите назад свои 1,5%. Очень круто — таких условий на рынке просто нет.

Вот выдержка из текста «на тему». Он из официального аккаунта «Райффайзенбанка» в Яндекс Дзене — но причин не верить ему нет, т.к. банк вряд ли стал бы рисковать репутацией и заниматься откровенными выдумками:

Кэшбэк начисляют без «невыгодного» округления не в вашу пользу. Мы уже привыкли, что даже кэшбэк 1% трат ведущие банки дают не за все покупки, а только за кратные 100 рублям. Например, купили вы кофе в «Макдоналдсе» за 99 рублей — и уже ничего не получите. Надо было купить ещё и печеньку приобрести, вот тогда совсем другое дело, держите ваш рубль :).

По «Кэшбэк-карте» такого нет — деньги возвращают даже за совсем уж «копеечные» траты вроде мороженого или жвачки:

Нет требований к ежемесячному обороту по карте. Последние пару лет банки-конкуренты «Райфа» часто навязывают клиентам такую схему — «вы тратите 10-30 тысяч рублей в месяц, а мы начисляем вам кэшбэк. Если не потратите — значит, ничего не получите». А ведь можно уехать, заболеть и т.п. По карте «Райффайзена» таких — действительно раздражающих! — ограничений нет.

Что в итоге по кэшбэку? Мы нашли в кэшбэк-программе «Райфа» один минус — банк не начисляет 1,5% за траты на ЖКХ и мобильную связь. Жаль — статьи расходов очень популярные. Но назвать эту проблему «смертельной» нельзя, и придираться мы не будем. Тем более, что в остальном ведь всё — просто супер:

Ставка — выше среднего, 1,5% против обычных 1% у большинства банков. А ведь карта дебетовая, не кредитная;Кэшбэк будет и за самые мелкие (хоть 30 рублей), и за самые крупные (до 6 млн в день) покупки. Покупайте хоть квартиру — получите 1,5% обратно. Вот в этом смысле — cash back здесь начисляют действительно за всё;Очень удобные правила по бонусной программе — просто тратите деньги и получаете на счет кэшбэк. Банк не мучает вас странными правилами вроде «трать 10 тысяч и совершай не менее 5 покупок, а то ничего не дадим», не заставляет зачем-то заходить в личный кабинет и конвертировать бонусы в рубли, не угрожает тем, что бонусы скоро сгорят, и не округляет кэшбэк до невыгодных значений. В общем, не пакостит по мелочам :).

… Теперь — давайте посмотрим на то, как карта показывает себя в других «дисциплинах». Кто знает — быть может, где-то там нас и поджидает какой-нибудь коварный подвох? :).

Переводы

В одном из рекламных роликов по ТВ «Райф» обещает бесплатные переводы по карте «Кэшбэк».

Конечно, здесь есть небольшая хитрость.

Дело в том, что переводы на карточки других банков у «Райффайзена» — как раз платные. С вас возьмут 1,5% от суммы, но не менее 50 руб.:

К счастью, это не так важно — «Райф» является участником Системы быстрых платежей. Т.е. по номеру телефона можно легко отправлять до 100 000 рублей в месяц без комиссии. Большинству пользователей, думается, будет вполне достаточно такого лимита.

Снятие наличных

К сожалению, у «Райффайзенбанка» нет возможности снимать деньги в любом банкомате России и мира без комиссии, как это умеет, например, та же карта «Тинькофф Black» (от 3 000 рублей).

Банк разрешает операции по выдаче денег без комиссии только в своих банкоматах и у банков-партнёров. В число последних входят банк Открытие, Росбанк, ЮниКредит, Газпромбанк, МКБ, Уралсиб, Россельхозбанк и др.

Если снимать наличные «на стороне», будет комиссия — 1%

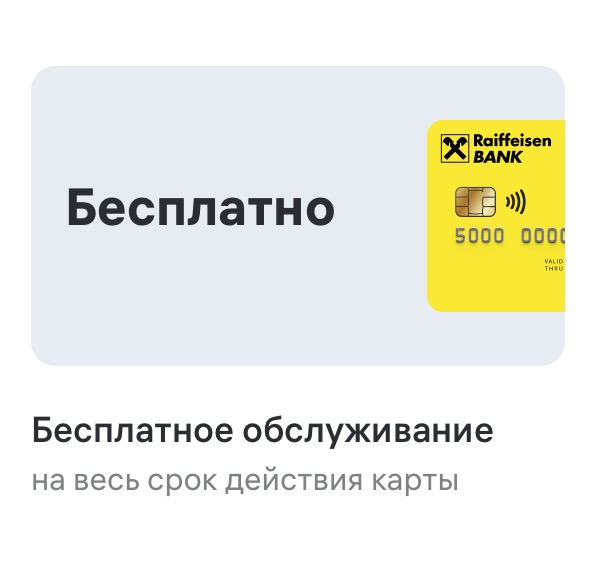

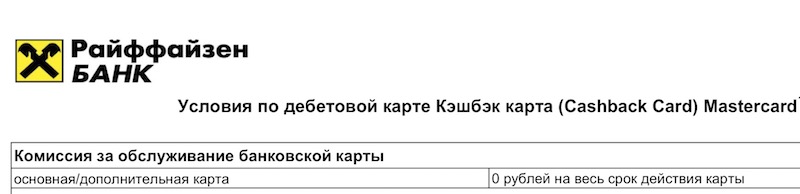

Обслуживание

«Райффайзен» заявляет для «Кэшбэк-карты» полностью бесплатное обслуживание:

Но нет ли здесь подвоха как в случае с «Мультикартой» от ВТБ, которая вроде бы тоже бесплатная, но при определённых условиях может стоить и почти 250 рублей в месяц?

Исчерпывающий ответ на этот вопрос мы находим в тарифе. И основная, и дополнительная карта всегда обслуживается бесплатно, другой информации на эту тему в документе нет. Так что здесь — без подвохов:

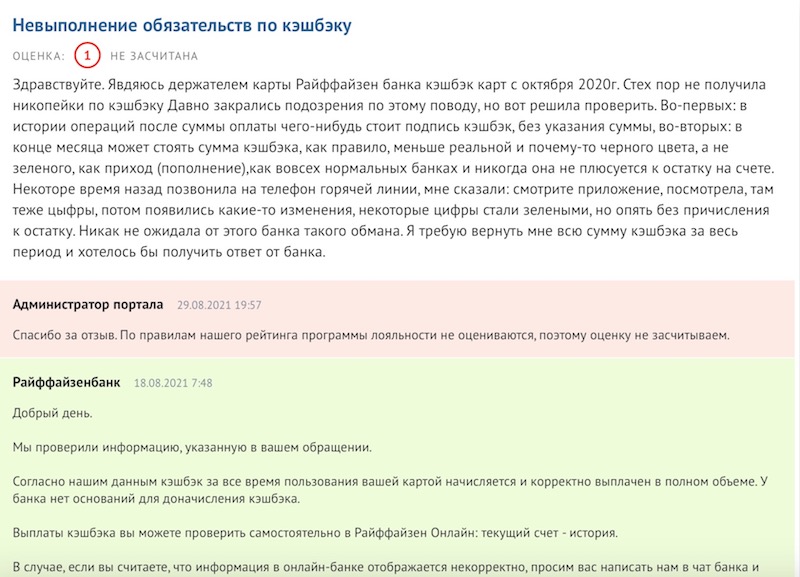

Отзывы

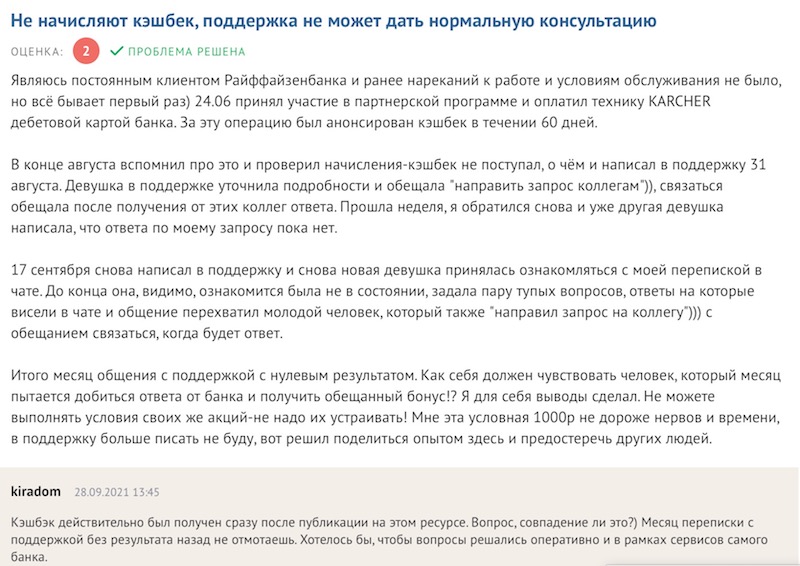

Ох уж эти отзывы — человек не разобрался и решил, что ему уже год не начисляют кэшбэк. Оказалось, начисляют:

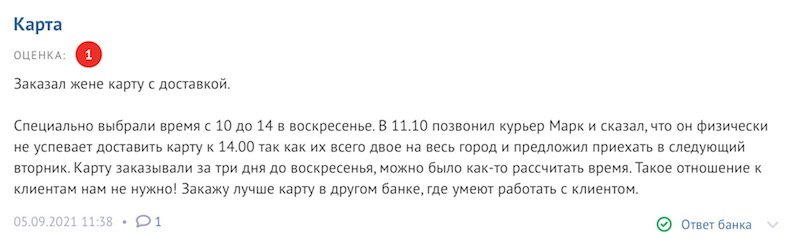

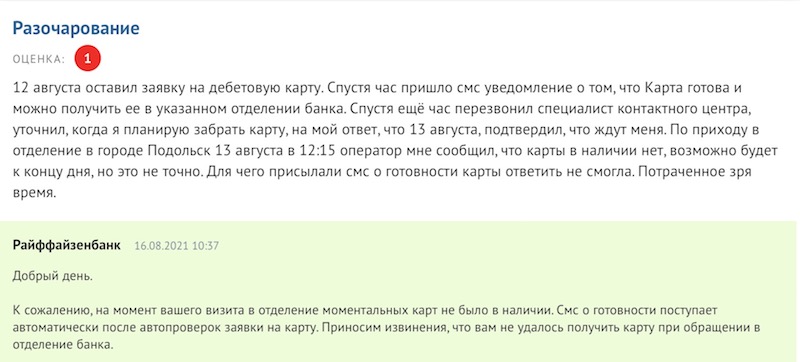

Кстати — карту-«моменталку» можно получить, даже если у вас в городе нет отделения «Райффайзенбанка». Вам вышлют её по почте или привезут курьером (для новых клиентов — услуга бесплатная). Правда, райффайзеновцам нужно немного поработать над выдачей карт в целом — процесс работает явно не идеально. Вот парочка типичных отзывов:

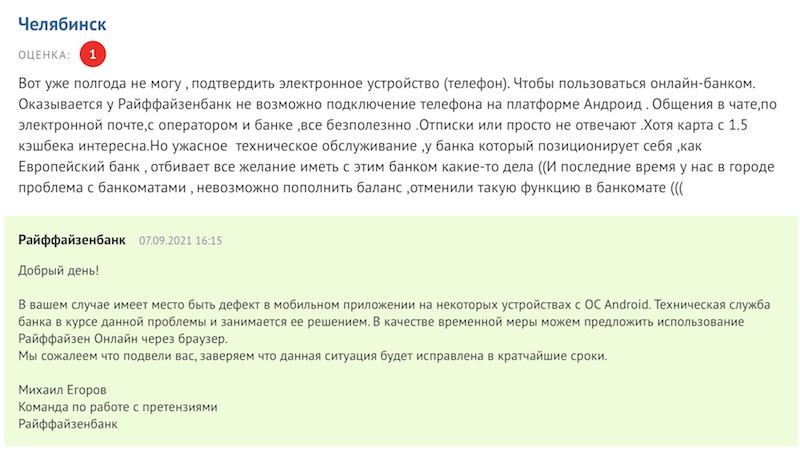

Бывают и технические сбои — например, недавно была проблема с Android-приложением, банк даже советовал пользоваться онлайн-версией через браузер:

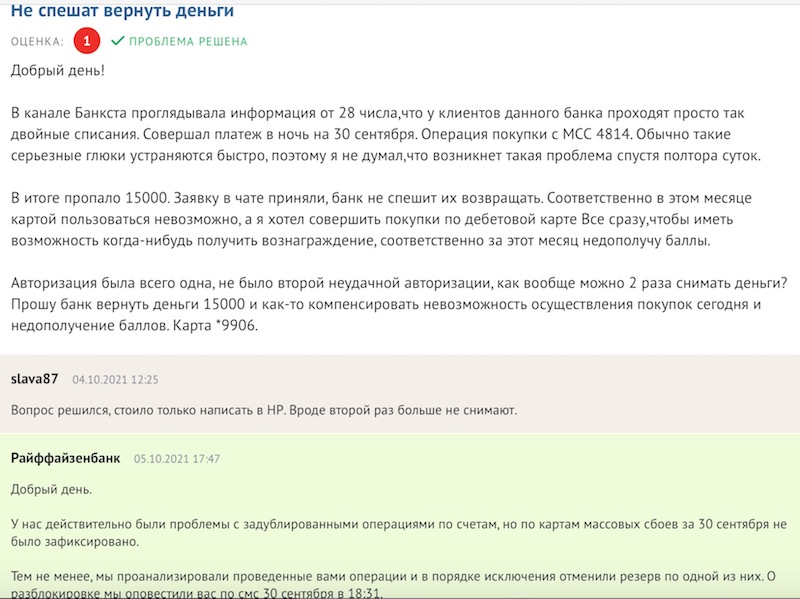

Был момент, когда пользователи жаловались на задвоение платежей:

Справедливости ради, техника время от времени сбоит «на ровном месте» и у более серьезных контор — вот недавно был 6-часовой сбой у Facebook и Whatsapp по всему миру. И ничего, исправили, все живы :).

В работе с клиентами всё стандартно — как только на «Банки.ру» появляется отзыв обиженного человека, все претензии решаются мгновенно :).

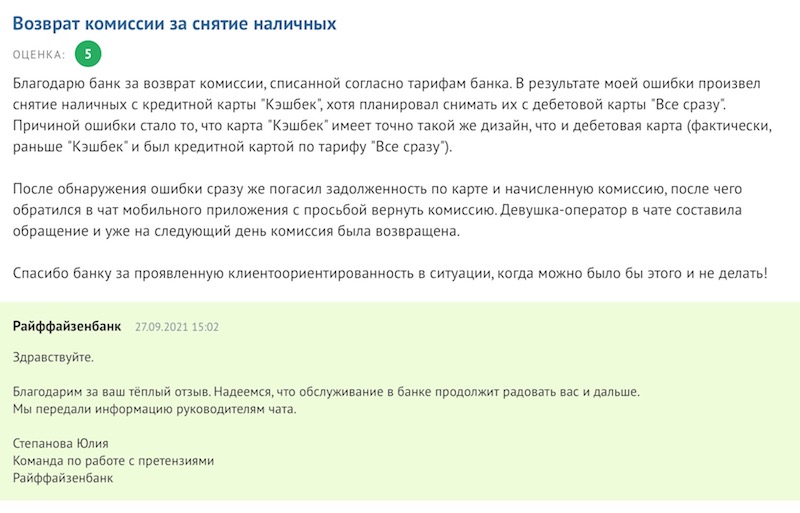

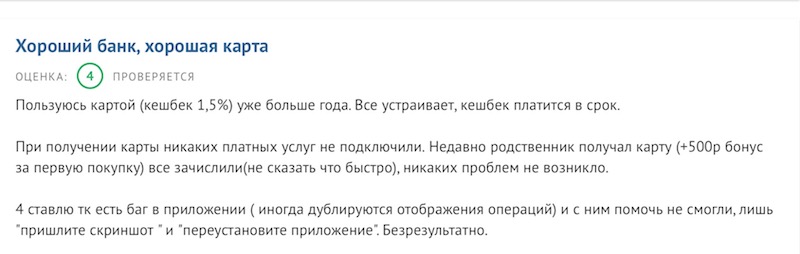

В целом же большинство клиентов «Райфа» наверняка подпишутся под этим отзывом:

Заключение

Подведём итоги:

Про кэшбэк. Он здесь 1,5% — это больше, чем у многих кредиток. По поводу «без условий и ограничений» — они есть, но всё в пределах разумного. «Райф» не начисляет деньги за пополнение мобильного, «коммуналку»… ну и не будет же он давать кэшбэк за переводы или покупку «лотарейки» :). Но всё это — ожидаемо, и обижаться на такое сложно.

Что действительно удивило со знаком «плюс» — так это то, что по карте возвращают деньги за все покупки — хоть за жвачку по 30 рублей, хоть за авто из салона. Получить скидку в 22 тысячи за покупку машины — кто ещё предлагает такой кэшбэк? :). Будем надеяться, что идею «Райффайзена» о по-настоящему честном кэшбэке подхватят и другие банки.

Наконец, порадовало то, что бонусная программа получилась предельно простой. Тратишь деньги — получаешь 1,5% кэшбэка. И всё! Никакой «головной боли» с дополнительными условиями, комиссиями и штрафами.

Про минусы. Больших и острых «подводных камней»-подвохов мы не обнаружили. Да, переводы вроде бы платные — но это легко обойти через СПБ. Да, наличные нельзя снимать везде без комиссии — но у «Райффайзена» хватает банков-партнеров. В остальном — всё нормально.

Статья на тему: ТОП-7 лучших карт с кэшбэком в 2021 году!