Оглавление

По ТВ и в интернете активно идет реклама новой акции от МТС. Нам обещают — если оформите карту МТС CashBack, получите «кэшбэк мечты» — 5% на продукты и другие товары из популярных супермаркетов.

Предложение, конечно, интересное — но что-то уж больно подозрительное :).

Интуитивно сразу понимаешь — подвох наверняка есть. Но какой — и насколько он «опасен»?

Сейчас узнаем.

Итак — в чем подвох?

Мы изучили правила акции и нашли следующие подвохи:

- Необходима подписка МТС Premium. В 1-й месяц она доступна бесплатно. Далее — 199 руб./мес.

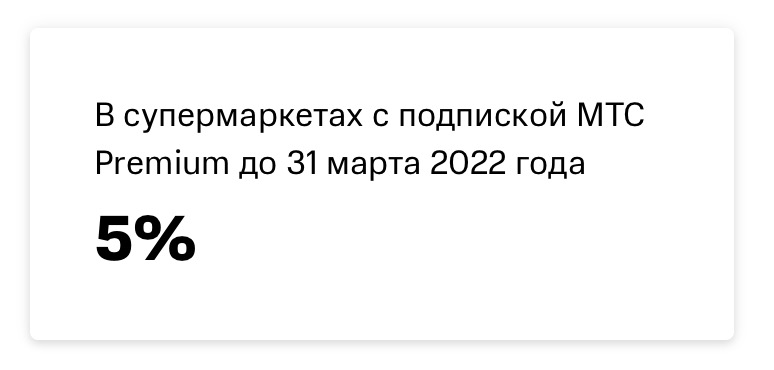

- Кэшбэк 5% в супермаркетах будет только до 31 марта 2022 года.

- Максимальная сумма «заработка» — 1 000 рублей:

- Потратить бонусные кэшбэк-баллы можно только на товары и услуги от МТС — мобильную связь, гаджеты и аксессуары к ним в салонах МТС.

- Карта — не дебетовая, а кредитная, т.е. получить её могут не все желающие.

- Т.к. карта кредитная, формально появляется ещё один минус — кэшбэк дают за расход кредитных денег. Если не вернуть долг вовремя — штрафы и комиссии будут гораздо выше, чем 5%.

… Конечно, уж очень интересным кэшбэк 5% на продукты не назовешь — дают его только до конца марта, заработать можно не более тысячи рублей, а потратить — только в экосистеме МТС.

Но, быть может, карта хороша в чём-то ещё, и её все равно стоит взять — не ради символических 5% на еду, а с прицелом на будущее, так сказать, «на долгосрок»?

Какие ещё преимущества есть у карты «МТС CashBack»?

Конечно, «МТС CashBack» — это не только акционные 5 процентов на супермаркеты:

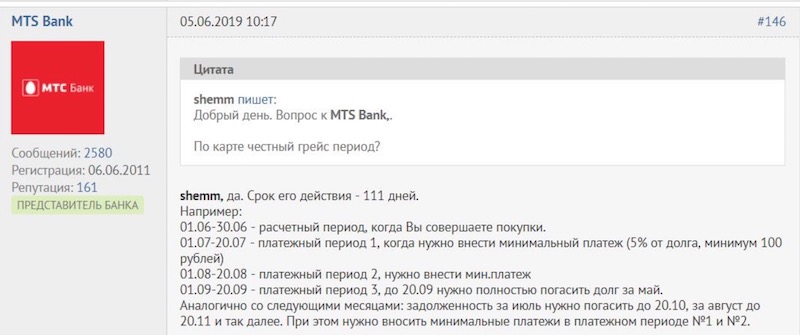

Льготный период — до 111 дней без %

Продолжительность: 111 дней — это неплохо, но не более того. Да, ещё есть карты с 55 днями а-ля «Тинькофф Platinum» — но в целом сегодня большинство банков предлагают кредитки с грейсом до 120 дней. Ну да 9 дней разницы — не то, к чему мы будет придираться серьёзно.

Тип: «честный». Что это значит и как всё работает? Поясним на примере:

1 декабря вы купили по карте «МТС CashBack» новогодние подарки на 50 000 рублей. Льготный период — 111 дней — по карте начинается 1-го числа, так что на расчеты с банком у вас есть время до 20 марта.

1 января вы покупаете ещё на 20 000 рублей. На эту покупку тоже будет 111 дней — за неё необходимо будет рассчитаться до 20 апреля.

А вот если бы грейс был «нечестным» — за покупку 1 января пришлось бы рассчитываться на месяц раньше, 20 марта. Т.к. по «нечестному» всё работает по принципу «вот у вас один льготный период начался, в него всё и покупайте. Как деньги вернёте — пожалуйста, начинайте новый». А то, что погашение будет на месяц меньше, никого не волнует. Потому народ и нарёк такой подход «нечестным» :).

Так что за механику своего «честного» льготного периода «МТС» получает однозначный плюс.

Распространяется ли льготный период на снятия наличных и переводы? К сожалению, нет — с 1-го дня за обналичку взимается комиссия 1,9% от суммы операции, но как минимум 699 рублей + начинают начислять проценты . Так что за «наличностью» сюда лучше не обращаться :).

Кэшбэк 5% есть не только на еду

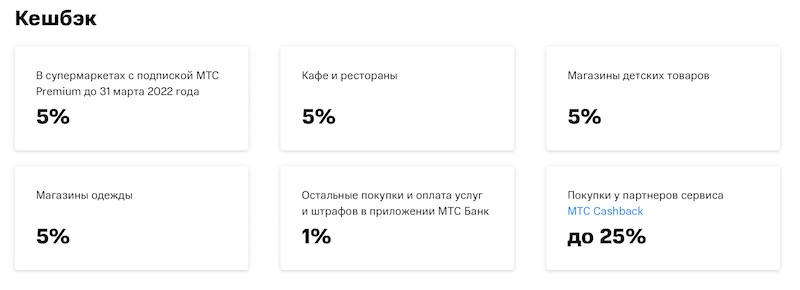

Бонусная программа по карте «МТС CashBack» имеет следующие параметры:

Бонусная программа по карте «МТС CashBack» имеет следующие параметры:

- 5% на избранные категории (меняются раз в 3-6 месяцев). Например, сейчас это продукты питания (не забываем — только до 31 марта 2022 года), кафе и рестораны, магазины детских товаров и одежды.

- 1% на все остальные покупки + на оплату услуг и штрафов через фирменное приложение «МТС Банк»»;

- До 25% по спецпредложениям у партнёров.

Напомним, что потратить кэшбэк можно только на связь МТС (исключение: корпоративные номера) или покупки в салонах связи.

Строго говоря, ограничение это не критичное — связью МТС пользуются многие, а те, кто не пользуется, все равно периодически меняют чехлы / провода для зарядки / смартфоны и планшеты. Наконец, всегда можно просто купить вещь за бонусы и перепродать её на «Авито».

Бесплатный выпуск и обслуживание (но есть нюанс)

Выпускают карту бесплатно. В первые 2 месяца она обслуживается без доп. расходов. Дальше — тоже… при условии, что вы тратите по ней от 8 000 рублей «кредитных» (не своих!) денег! Т.е. если карта будет основной, проблем не возникнет. А вот если будет лежать на полке — придется платить 99 руб./мес.

Минусы

Теперь — пара слов о недостатках:

- Не получится положить на полку и забыть — если не пользоваться «МТС Cashback» 6 месяцев и более, её закроют.

- Подключают страховку. К счастью, отказаться нетрудно — позвоните на «горячую линию» 8-800-250-05-20, наберите 3, затем 7 и следуйте инструкциям автоинформатора.

- Платные переводы в другие банки — от 20 до 150 рублей.

- При пополнении со счёта индивидуального предпримателя или ООО (если это не зарплата) — будет комиссия 5%. Чтобы не пользовались обнальщики.

- Не подходит для покупок за рубежом — используется обменный курс равен «курс Центробанка РФ + 3%», это слишком дорого.

Заключение. Брать или не брать?

Впечатления от карты — противоречивые.

Карта «МТС CаshBack» точно будет интересна тем, кто предпочитает «честный» грейс-период и много тратит в категориях с кэшбэком 5% — например, на детские товары и одежду, кафе / рестораны. Ну и 1 000 рублей за покупку продуктов пусть тоже будет :).

Ещё момент — карта подойдет тем, у кого не лучшая кредитная история. «МТС Банк» считается одним из самых лояльных к «проблемным» заемщикам. Стоит попытать счастья!

Всем остальным, на наш взгляд, рекомендовать карту не стоит — лучше поискать что-то ещё!

Почему?

- Льготный период — бывает и побольше, и с более интересными условиями. Как вам, например, кредитка с 365 дней без %, бесплатным обслуживанием и кэшбэком до 33%? А подключить подписку за 299 руб./мес. и получить рассрочку 10 месяцев на покупки? Владельцу «МТС Cashback» остается только мечтать о такой опции!

- Опять-таки кэшбэк — не забывайте, что 5-процентные категории меняются, так что через месяц-два вам может выпасть уже совсем другой, ненужный вам лично бонус. Например, у той же «Халвы» есть кэшбэк 2-10% (макс. 5 т.р.).

- Обслуживание — бесплатно и без условий а-ля «трать 8 тысяч с кредитного лимита, а то спишем 99 рублей в месяц».

Но итоговый выбор — разумеется, только за Вами.

Выбирайте то, что нравится:

Больше полезных новостей - на главной странице блога! Все статьи "Полезнера" в Telegram!