Оглавление

- 1 1. Снимать наличные — без кредитного рабства

- 2 2. Честная рассрочка 100 дней на покупки

- 3 3. Есть легальный вариант заработать «деньги из воздуха»

- 4 4. Бесплатное обслуживание

- 5 5. Бесплатная доставка

- 6 6. «Ну, признавайтесь — минусы-то наверняка есть»

- 7 7. «А чем она лучше конкурентов?»

- 8 Бонус: «А что, так можно было?»

- 9 Для кого?

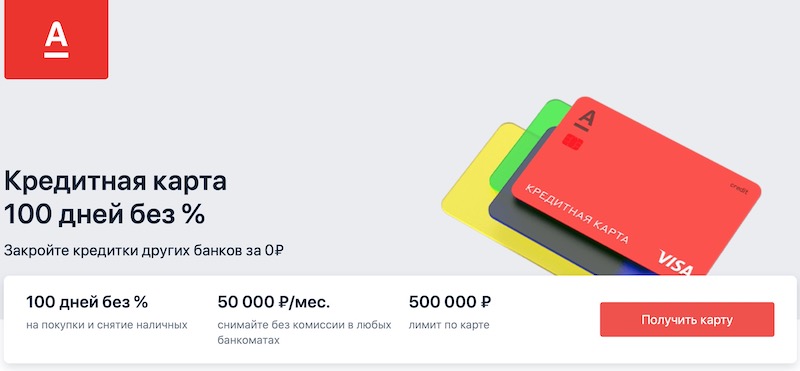

ВАЖНО: 14 февраля 2022 года «Альфа-Банк» закрыл карту «100 дней без %» и запустил вместо неё кредитку «Целый год без %». Да-да, по ней и правда можно получить сразу 365 дней рассрочки! Подробнее — в нашем обзоре.

Оформите кредитную карту «Разумная» (да-да, из той самой рекламы) и получите:

Оформите кредитную карту «Разумная» (да-да, из той самой рекламы) и получите:

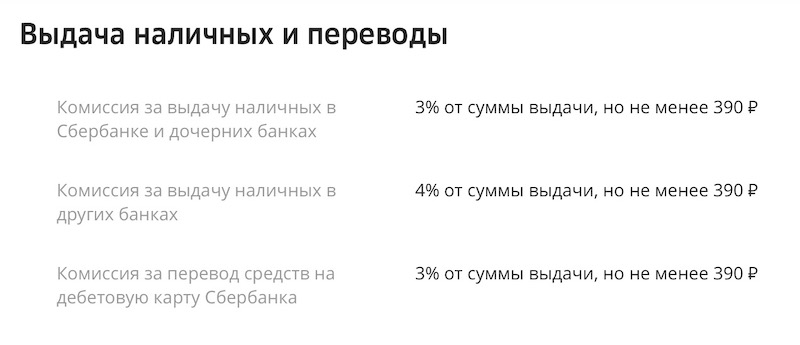

Получается, что снимаешь деньги — и сразу теряешь минимум 390 рублей. Если сумма большая — потери составят уже несколько тысяч. А ещё — будут и проценты за снятие, а именно 17,9% годовых. По кредитке от одного очень популярного желтого банка комиссия за обналичку чуть ниже — зато процентная ставка близка к 50% (!):

Получается, что снимаешь деньги — и сразу теряешь минимум 390 рублей. Если сумма большая — потери составят уже несколько тысяч. А ещё — будут и проценты за снятие, а именно 17,9% годовых. По кредитке от одного очень популярного желтого банка комиссия за обналичку чуть ниже — зато процентная ставка близка к 50% (!):

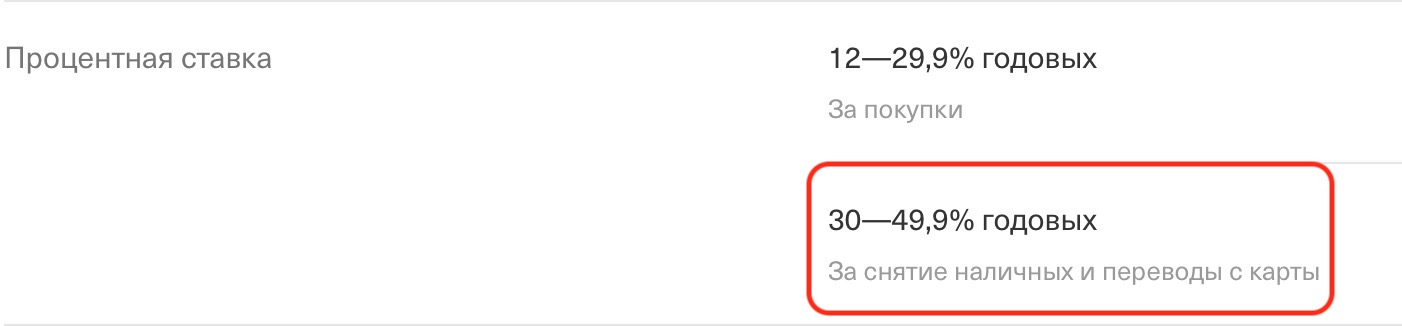

А знаете, что самое страшное? Долг за обналичку всегда гасится последним! Т.е. пока не выведете карту в «ноль» — задолженность будет только расти. Это — долговая кабала! Лично знаю двух человек, которые так уже пострадали — деньги сняли уже больше года назад, и до сих пор не могут расплатиться по счетам. Или вот — «маленькая хитрость». Например, синий госбанк обещает по «Карте возможностей» снятие наличных без комиссии… но «забывает» уточнить, что проценты — 34,9% годовых — за эту операцию по-прежнему взимаются:

А знаете, что самое страшное? Долг за обналичку всегда гасится последним! Т.е. пока не выведете карту в «ноль» — задолженность будет только расти. Это — долговая кабала! Лично знаю двух человек, которые так уже пострадали — деньги сняли уже больше года назад, и до сих пор не могут расплатиться по счетам. Или вот — «маленькая хитрость». Например, синий госбанк обещает по «Карте возможностей» снятие наличных без комиссии… но «забывает» уточнить, что проценты — 34,9% годовых — за эту операцию по-прежнему взимаются:

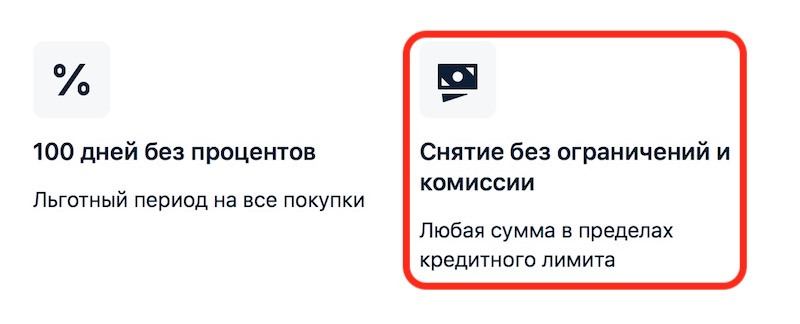

Сейчас по карте «100 дней без %» разрешается в 1-й год бесплатно снимать сразу весь кредитный лимит! На возврат денег дается рассрочка 0% сроком до ста дней:

Сейчас по карте «100 дней без %» разрешается в 1-й год бесплатно снимать сразу весь кредитный лимит! На возврат денег дается рассрочка 0% сроком до ста дней:

Со 2-го года появится лимит — снимать без комиссии и процентов разрешат до 50 000 руб./мес. Если обналичить больше — там уже будет комиссия (5,9%, но не менее 500 руб). Но — только на сумму превышения с 50 тысяч. В принципе, «даунгрейд» получается не смертельный. Примечание: в течение года банк то запускает, то отменяет эту акцию. На всякий случай — проверьте, актуально ли предложение.

Со 2-го года появится лимит — снимать без комиссии и процентов разрешат до 50 000 руб./мес. Если обналичить больше — там уже будет комиссия (5,9%, но не менее 500 руб). Но — только на сумму превышения с 50 тысяч. В принципе, «даунгрейд» получается не смертельный. Примечание: в течение года банк то запускает, то отменяет эту акцию. На всякий случай — проверьте, актуально ли предложение.

Это — самая удобная «механика» работы — т.к. под кредитки, где льготный период начинается с 1-го числа месяца / с даты заключения договора с банком, придётся подстраиваться. Что значит «подстраиваться»? Время от времени вы будете сидеть и ждать — «ну когда же наступит заветное число, чтобы был полный льготный период, ведь покупка-то дорогая, лучше бы растянуть платёж по-максимуму…« Ну и зачем вам это? Просто возьмите себе карту «100 дней без %» — там таких проблем не будет.

Это — самая удобная «механика» работы — т.к. под кредитки, где льготный период начинается с 1-го числа месяца / с даты заключения договора с банком, придётся подстраиваться. Что значит «подстраиваться»? Время от времени вы будете сидеть и ждать — «ну когда же наступит заветное число, чтобы был полный льготный период, ведь покупка-то дорогая, лучше бы растянуть платёж по-максимуму…« Ну и зачем вам это? Просто возьмите себе карту «100 дней без %» — там таких проблем не будет.

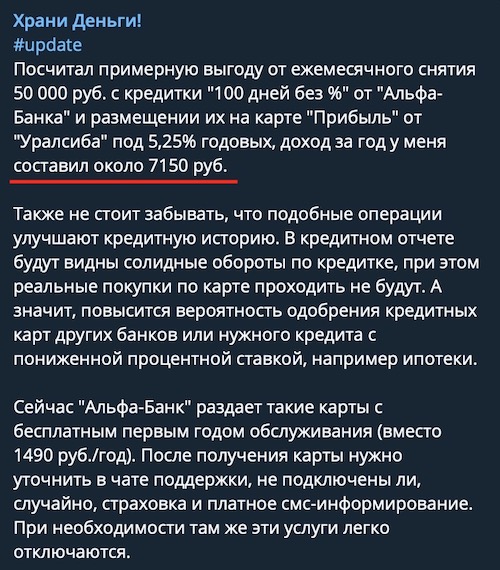

Лет 10 тому назад практичные граждане придумали простую и абсолютно легальную схему по заработку на карте «100 дней без %» (да-да, тогда она уже была). Вот как всё работает:

Лет 10 тому назад практичные граждане придумали простую и абсолютно легальную схему по заработку на карте «100 дней без %» (да-да, тогда она уже была). Вот как всё работает:

Обратите внимание — расчёт старый. Сейчас можно снимать с карты и больше, а ставку найти не 5,25%, а все 10%! Есть и ещё один плюс — резко улучшится ваша кредитная история.

Обратите внимание — расчёт старый. Сейчас можно снимать с карты и больше, а ставку найти не 5,25%, а все 10%! Есть и ещё один плюс — резко улучшится ваша кредитная история.

Так что лучше не покупайте на кредитные деньги лотерейные билетики и не пополняйте электронные кошельки (это и есть «квази-кэш»):

Так что лучше не покупайте на кредитные деньги лотерейные билетики и не пополняйте электронные кошельки (это и есть «квази-кэш»):

***

Архивная информация: Ищете «самую-самую» кредитную карту? Смело берите «100 дней без процентов»! Почему «лучшая из лучших» — именно она? Сейчас расскажем: Если читать всё — некогда или просто лень, переходите сразу к выводам. Внимание, акция! Оформите кредитную карту «Разумная» (да-да, из той самой рекламы) и получите: - 145 дней без % на всё: покупки, снятие наличных и переводы;

- Бесплатное обслуживание;

- 3 000 рублей в подарок!

1. Снимать наличные — без кредитного рабства

Банки ОБОЖАЮТ, когда клиент снимает деньги с «кредитки». Ведь они на этом ОЧЕНЬ хорошо зарабатывают… Например, один очень популярный госбанк взимает за «обналичку» приличную комиссию + начисляет почти 18% годовых: Получается, что снимаешь деньги — и сразу теряешь минимум 390 рублей. Если сумма большая — потери составят уже несколько тысяч. А ещё — будут и проценты за снятие, а именно 17,9% годовых. По кредитке от одного очень популярного желтого банка комиссия за обналичку чуть ниже — зато процентная ставка близка к 50% (!): А знаете, что самое страшное? Долг за обналичку всегда гасится последним! Т.е. пока не выведете карту в «ноль» — задолженность будет только расти. Это — долговая кабала! Лично знаю двух человек, которые так уже пострадали — деньги сняли уже больше года назад, и до сих пор не могут расплатиться по счетам. Или вот — «маленькая хитрость». Например, синий госбанк обещает по «Карте возможностей» снятие наличных без комиссии… но «забывает» уточнить, что проценты — 34,9% годовых — за эту операцию по-прежнему взимаются: Сейчас по карте «100 дней без %» разрешается в 1-й год бесплатно снимать сразу весь кредитный лимит! На возврат денег дается рассрочка 0% сроком до ста дней: Со 2-го года появится лимит — снимать без комиссии и процентов разрешат до 50 000 руб./мес. Если обналичить больше — там уже будет комиссия (5,9%, но не менее 500 руб). Но — только на сумму превышения с 50 тысяч. В принципе, «даунгрейд» получается не смертельный. Примечание: в течение года банк то запускает, то отменяет эту акцию. На всякий случай — проверьте, актуально ли предложение. 2. Честная рассрочка 100 дней на покупки

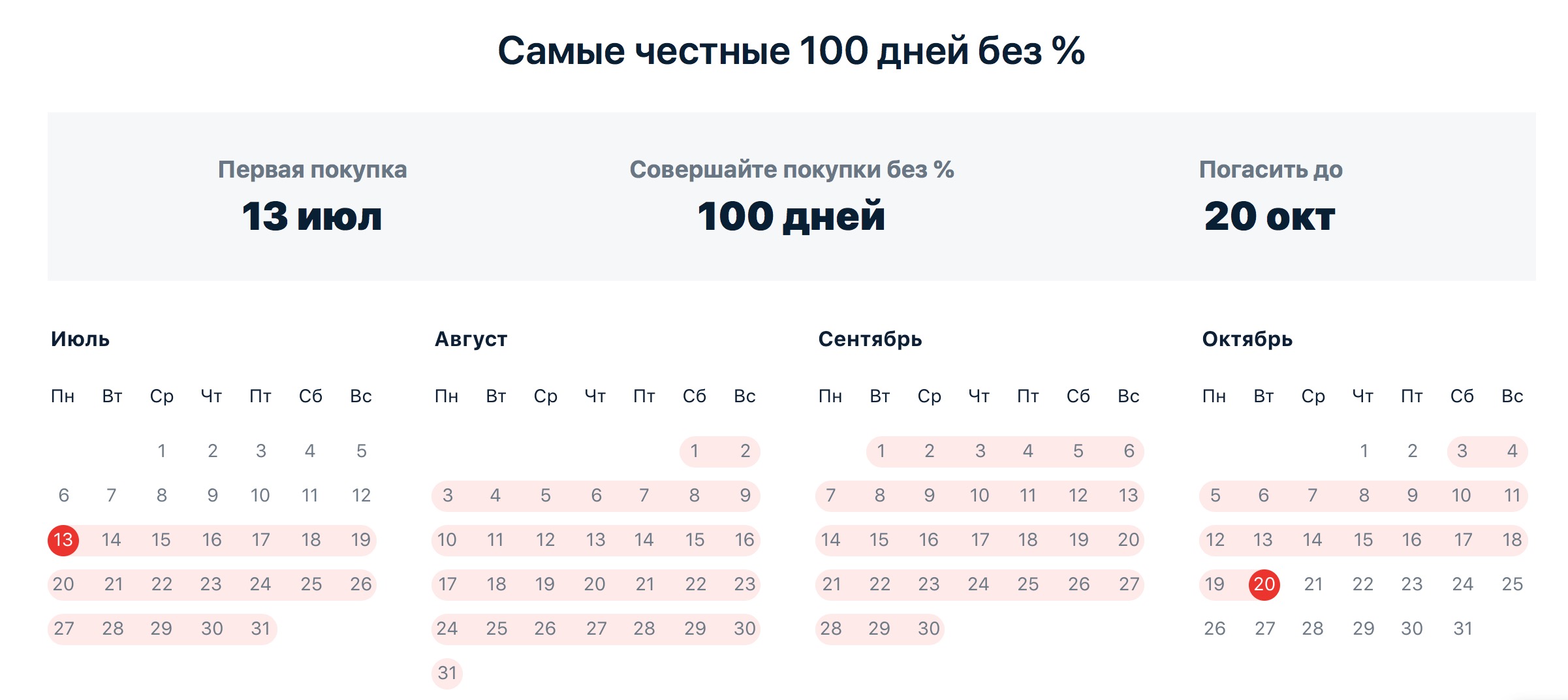

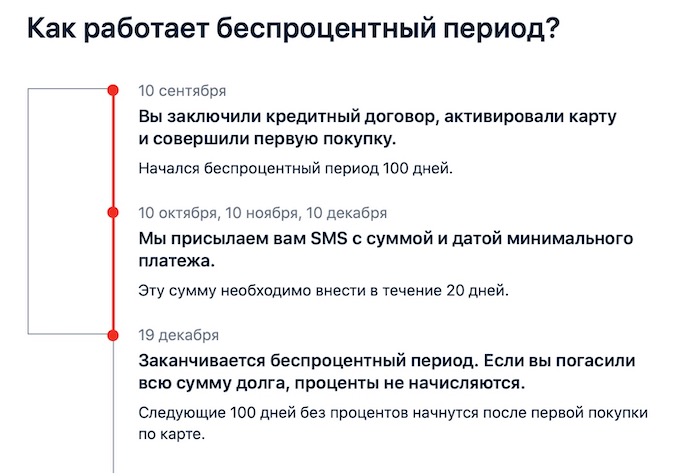

Как она работает? Всё просто — когда что-то купите, тогда льготный период на 100 дней и начнётся: Это — самая удобная «механика» работы — т.к. под кредитки, где льготный период начинается с 1-го числа месяца / с даты заключения договора с банком, придётся подстраиваться. Что значит «подстраиваться»? Время от времени вы будете сидеть и ждать — «ну когда же наступит заветное число, чтобы был полный льготный период, ведь покупка-то дорогая, лучше бы растянуть платёж по-максимуму…« Ну и зачем вам это? Просто возьмите себе карту «100 дней без %» — там таких проблем не будет.

Это — самая удобная «механика» работы — т.к. под кредитки, где льготный период начинается с 1-го числа месяца / с даты заключения договора с банком, придётся подстраиваться. Что значит «подстраиваться»? Время от времени вы будете сидеть и ждать — «ну когда же наступит заветное число, чтобы был полный льготный период, ведь покупка-то дорогая, лучше бы растянуть платёж по-максимуму…« Ну и зачем вам это? Просто возьмите себе карту «100 дней без %» — там таких проблем не будет. 3. Есть легальный вариант заработать «деньги из воздуха»

Лет 10 тому назад практичные граждане придумали простую и абсолютно легальную схему по заработку на карте «100 дней без %» (да-да, тогда она уже была). Вот как всё работает: - Каждый месяц снимаем с карты разрешённые 50 тысяч в месяц;

- Всё время кладём их на один и тот же расходно-пополняемый вклад — например, на дебетовую карту с кэшбэком;

- Чётко выполняем всё условия по грейс-периоду до 100 дней — вносим минимальные платежи, к 100-му дню гасим задолженность полностью;

Обратите внимание — расчёт старый. Сейчас можно снимать с карты и больше, а ставку найти не 5,25%, а все 10%! Есть и ещё один плюс — резко улучшится ваша кредитная история. 4. Бесплатное обслуживание

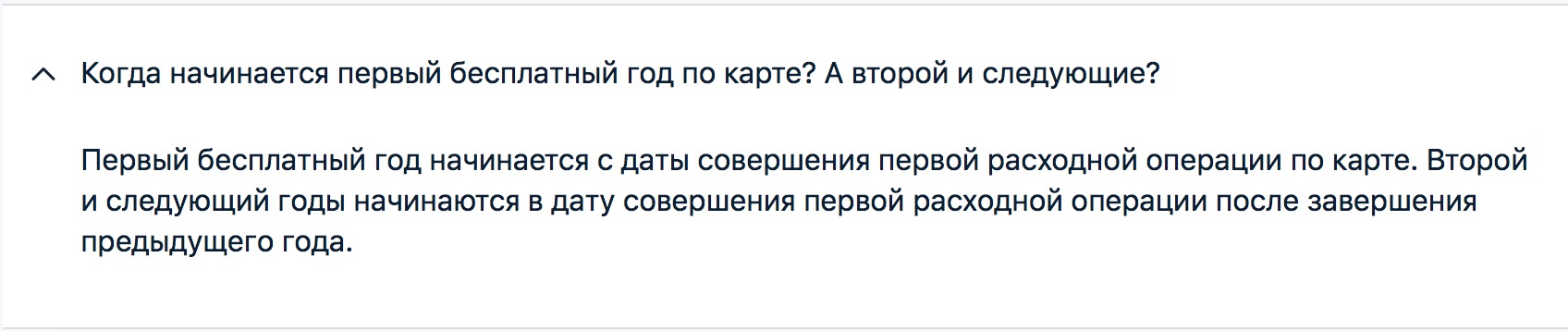

В 1-й год карта «100 дней без процентов» обслуживается абсолютно бесплатно. Кстати, есть интересный нюанс — отсчёт первого бесплатного года (и всех последующих) начинается не с даты выдачи карты, а только с 1-й покупки. Хорошее правило — запустите «обратный отсчёт» только тогда, когда нужно будет вам, а не банку: 5. Бесплатная доставка

Карту привезут уже в этот или максимум на следующий день — и денег за доставку не возьмут.6. «Ну, признавайтесь — минусы-то наверняка есть»

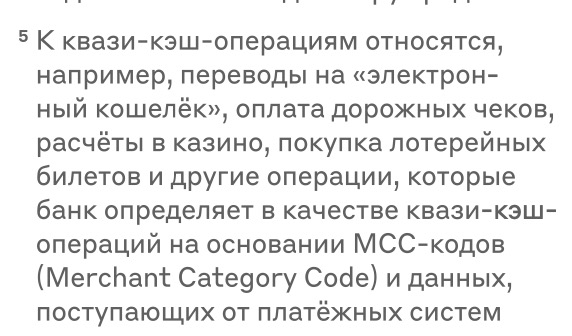

Из серьёзного — только то, что со 2-го года по карте есть небольшая комиссия за обслуживание. «100 дней без процентов» стоит от 590 до 1 490 рублей в год. Лайфхак — незадолго перед окончанием первого года попробуйте написать в чат поддержки и попросить оставить бесплатное обслуживание. Иногда банк соглашается — прецеденты уже были. Если нет — будет или 590 рублей в год (есть другой продукт банка), или 1 490 рублей. Есть у карты и один недостаток из разряда «курьёзных» — начисляют приличные комиссии за операции с т.н. «квази-кэшем»: Так что лучше не покупайте на кредитные деньги лотерейные билетики и не пополняйте электронные кошельки (это и есть «квази-кэш»): 7. «А чем она лучше конкурентов?»

Карта «100 дней без %» — самый сбалансированный вариант на рынке:- Льготный период — до 100 дней;

- Он распространяется не только на покупки, но и на снятие наличных, и на переводы;

- Бесплатное обслуживание (в 1-й год);

- Бесплатная доставка на дом или на работу.

Бонус: «А что, так можно было?»

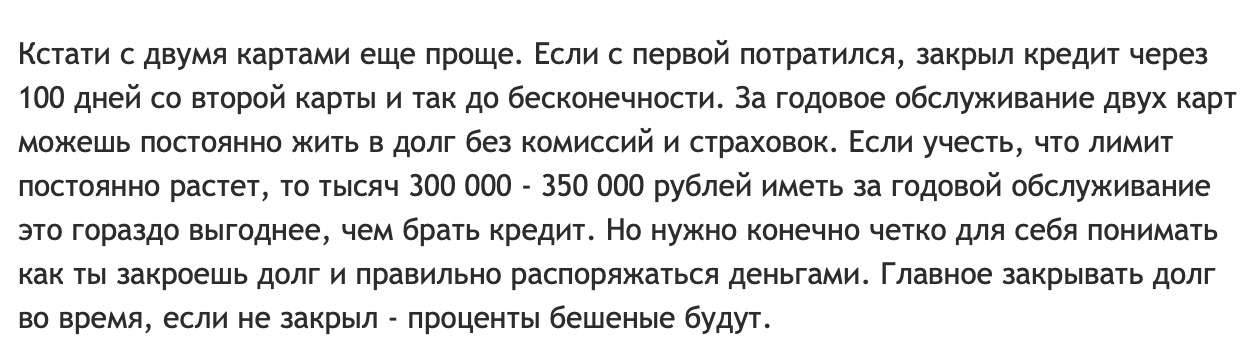

Напоследок — держите крутой отзыв-лайфхак по «100 дней без %» от семьи, где есть сразу две такие карточки:

Для кого?

Карта «100 дней без процентов» — отличный вариант для тех, кто хочет:

- Получить что-то дорогое сейчас, а отдавать деньги с комфортом в рассрочку;

- Снимать с кредитки наличные — сразу весь кредитный лимит! — без комиссии на срочные нужды и не попадать в «кредитное рабство»;

- Заработать «деньги из воздуха» — больше 7 000 рублей, что называется, на ровном месте;

А если взять две карты «100 дней без процентов» — получится и вовсе постоянно жить в долг с комфортом 🙂 (см. отзыв выше).