Оглавление

В статье Вас ждут лучшие предложения по кредитным картам в 2023 году. В том числе:

- Кредитки, где разрешается снимать наличные и возвращать долг в рассрочку;

- Карты с большим кэшбэком на продукты, АЗС и путешествия.

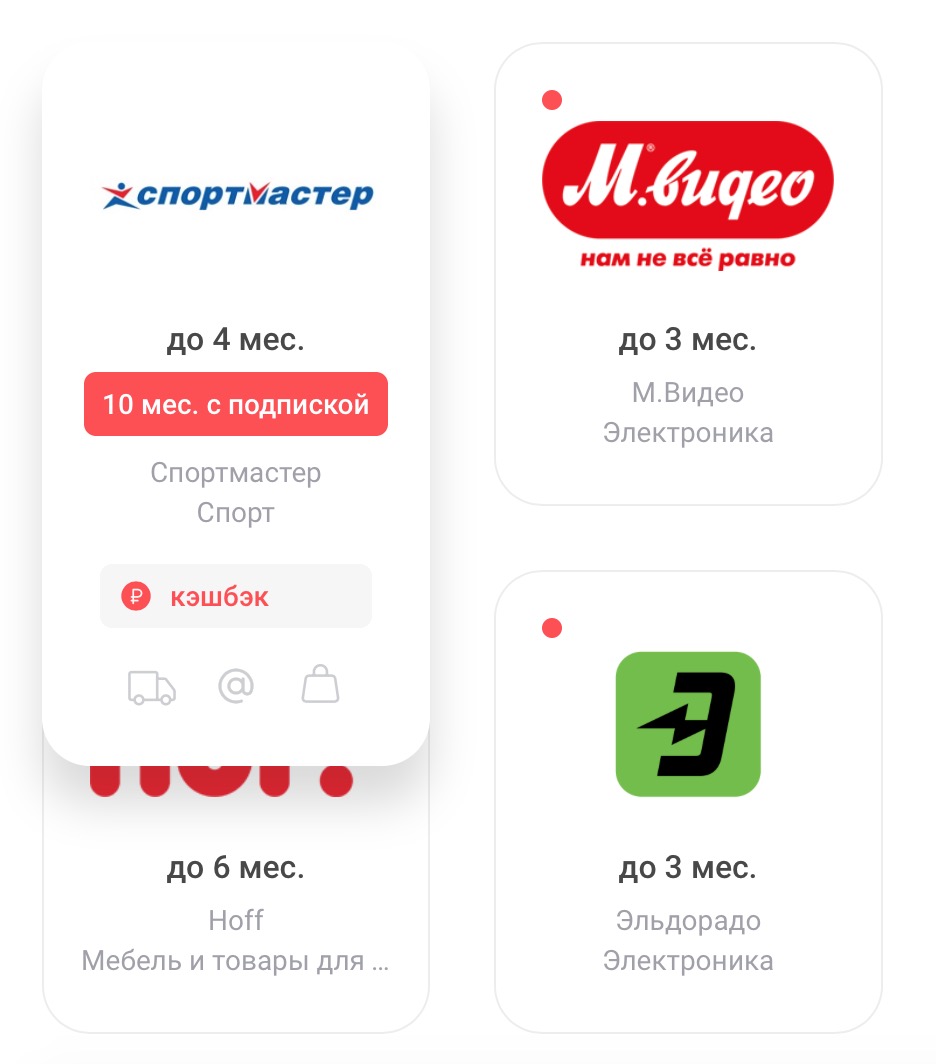

Лайфхак — если читать лень или некогда, переходите сразу к визуальному сравнению. Там вас ждут вот такие карточки:

Поехали!

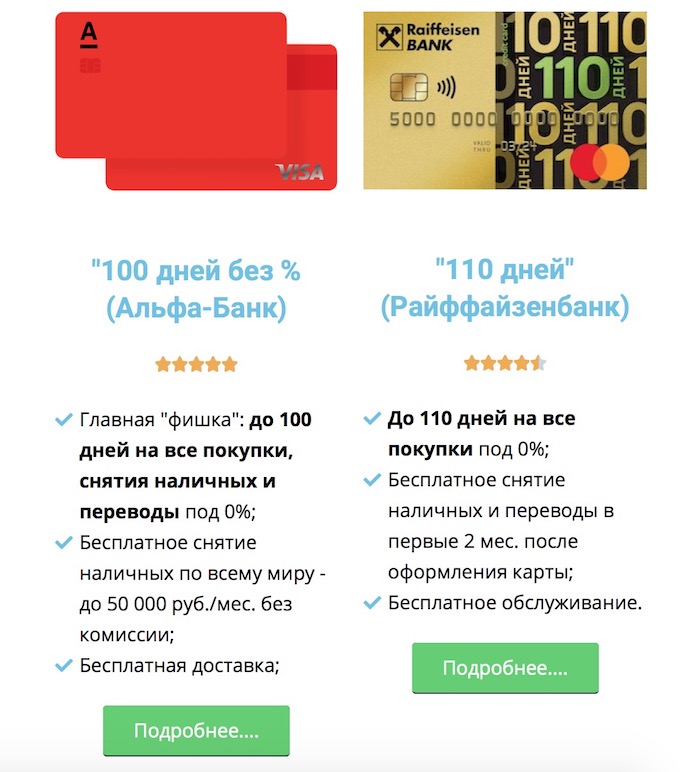

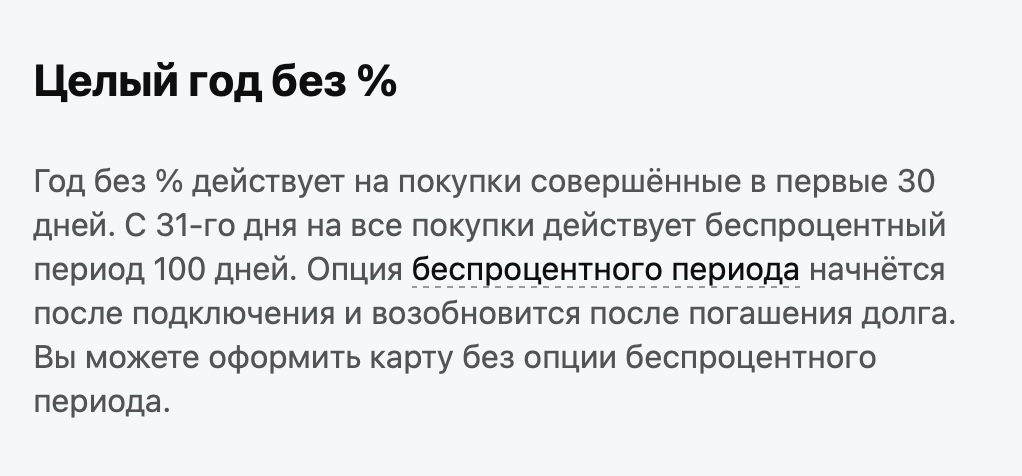

1. «Целый год без %» (Альфа-Банк)

Про льготный период: в 1-й месяц — 365 дней без % на все покупки. Далее до 100 дней.

Про снятие наличных: 50 000 руб./мес. с кредитного лимита — снимаете без комиссии.

Про плату за обслуживание: сейчас по карте идёт акция, обслуживание предоставляется бесплатно. Проверьте, актуальна ли акция.

Кстати — отсчёт времени начинается не с даты получения карты, а с даты первой покупки.

Резюме: кредитка от «Альфы» — очень практичная вещь, если прямо сейчас вы хотите купить что-то дорогое, а расплачиваться — не спеша.

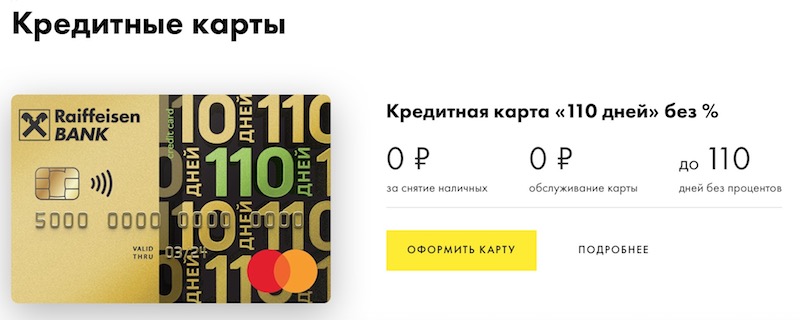

2. «110 дней без %» («Райффайзен-Банк»)

Update: по сообщениям СМИ, австрийский «Райффайзенбанка» подумывает об уходе из России. В результате карта «110 дней» прямо сейчас — явно не лучший выбор.

В первые два месяца ( в месяц открытия карта + следующий) «Райф» разрешает снимать в банкомате весь кредитный лимит!

а) Бесплатное снимаем наличные и делаем переводы. На возврат получаем срок до 110 дней (на покупки — столько же);б) Приветственный бонус в виде обналички ВСЕГО кредитного лимита;

«Халва» («Совкомбанк»)

При таких условиях очевидно, что каждый раз перед покупкой надо лезть на официальный сайт и проверять — кто и какие условия предлагает. А ещё желательно уточнить — подключен ли филиал в вашем городе к «Халве».

- Подключены не все популярные магазины России — в списке партнеров вы не найдете «Магнит», DNS и несколько других известных брендов.

- «Кредитке какой-то» она тоже проигрывает — вряд ли кому-то понравится чехарда с льготным периодом и тот факт, что нельзя снять наличные без комиссии.

«Tinkoff All Airlines»

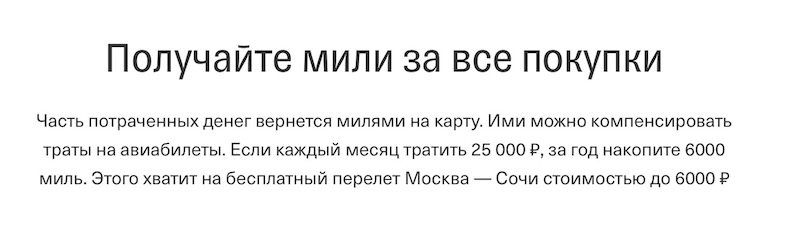

Как легко накопить на отпуск? Просто оформите кредитную карту с милями и тратьте деньги как обычно. Не успеете оглянуться — а деньги как минимум на билеты уже есть:

Пример такой карты — Tinkoff All Airlines, одна из старейших авиакредиток в России:

Про кэшбэк:

- 2% милями за все покупки по карте.

- Кэшбэк за покупки через «Тинькофф Путешествия»: 10% милями за бронирование отелей, аренду авто, до 7% милями за покупки авиабилетов;

- До 30% по спецпредложениям от магазинов-партнеров «Тинькофф-Банка»;

- Кэшбэк 1% за оплату товаров и услуг в разделе «Платежи и переводы»

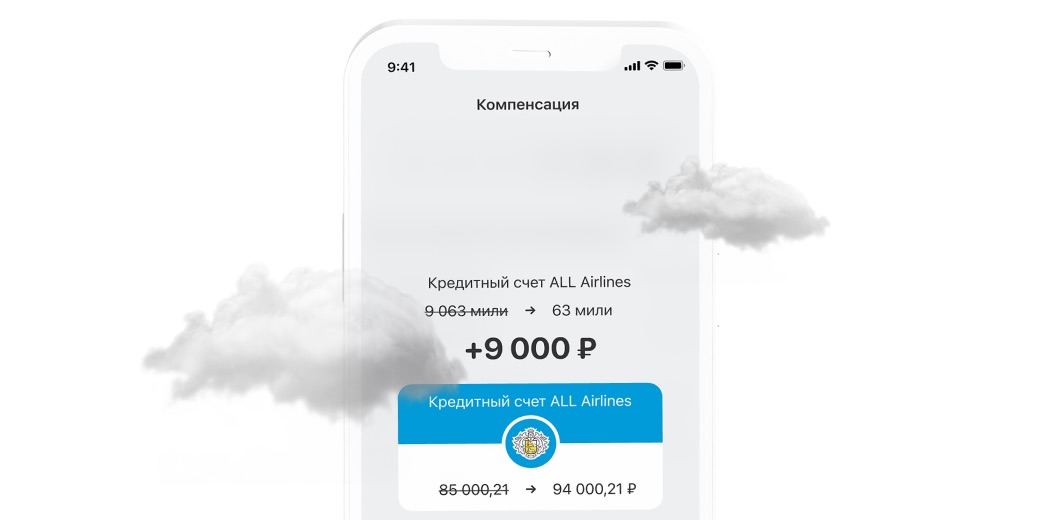

Как менять мили на рубли? Всё просто — покупаете билет за «живые» деньги» и компенсируете его полную стоимость милями. 1 балл = 1 руб.

Да, есть условие — для такого обмена сначала необходимо накопить минимум 6 000 баллов:

Про льготный период: до 55 дней без процентов;

Про обслуживание — 1 890 руб./год.

Что в итоге? Расстраивает только стоимость обслуживания. Но при больших оборотах по карте — вариант достаточно интересный.

Alfa Travel (Альфа-Банк)

…И ещё одна кредитка для путешествий — на этот раз от «Альфы».

…И ещё одна кредитка для путешествий — на этот раз от «Альфы».

Про кэшбэк:

2% милями за все покупки по карте;

12% за бронирование отелей, 7% за покупку билетов на поезд и 5% за приобретение авиабилетов на travel-сайте «Альфа-Банка»;

Про льготный период: до 60 дней без процентов.

Про обслуживание: 1-й год бесплатно, далее 990 рублей в год.

Комментарий: отличный вариант для тех, кто больше любит «Альфа-Банк», а не «Тинькофф» :).

«Tinkoff Drive» («Тинькофф-Банк»)

Кредитная карта для всех, кто тратит много денег на личный автомобиль.

Про кэшбэк:

- За все покупки на АЗС России — до 10% баллами;

- 5% за полис ОСАГО или КАСКО, приобретенный через сервис «Тинькофф Страхование»;

- 5% баллами — за автоуслуги (запчасти, шиномонтаж, сервис, платные дороги, мойки);

- 1% на все остальные покупки.

Как менять баллы на реальные рубли? Заходите в личный кабинет и компенсируете ими уже совершенные операции по карте.

Обменный курс здесь с хитринкой:

- 1 балл = 1 руб., если компенсировать автоуслуги.

- Если компенсировать траты на АЗС, то курс становится менее выгодным — 1,5 балла за 1 рубль.

Про льготный период: до 55 дней без процентов.

Про обслуживание: 990 рублей в год.

"Год без % (Альфа-Банк)

"Халва (Совкомбанк)

"Drive" (Тинькофф)

"Tinkoff All Airlines"